Osobné poistenie pri pôžičke: právo alebo povinnosť dlžníka? Úver a poistenie. Nekalé zmluvné podmienky O poistení občanov na základe úverových zmlúv

Keďže sme účastníkmi rôznych právnych vzťahov a uskutočňovali rôzne transakcie zamerané na uspokojenie našich osobných potrieb, a nie na dosiahnutie zisku, vrátane nákupu určitého tovaru, využívania určitých služieb, my - jednotlivci, vystupujeme tak či onak ako koneční spotrebitelia tovaru (služieb). ). A zároveň nesieme nielen určité povinnosti, ale máme aj určité množstvo práv zakotvených v legislatíve. Musíte však uznať, že často jednoducho z dôvodu nevedomosti spotrebiteľov o ich právach môžu vzniknúť negatívne finančné dôsledky.

Analýzou problémov, s ktorými sa na našu spoločnosť obracali spotrební klienti, ako aj štúdiom súdnej praxe sme sa rozhodli v tomto článku dotknúť najpopulárnejšieho, podľa nášho názoru, typu spotrebiteľskej mylnej predstavy a najčastejšej formy bankovej nepoctivosti. A to zahrnutie podmienky povinného životného a zdravotného poistenia dlžníka do zmluvy o úvere. V súčasnej finančnej kríze sa nám zdá, že ide o jednu z najpálčivejších tém.

Ako bankári predávajú poistné služby?

Začnime tým, že takzvaná poistná služba v dokumentoch, ktoré vám banka predkladá na vyplnenie, má na prvý pohľad dobrovoľný charakter. V praxi sa však zástupcovia bánk nepýtajú na vašu túžbu/neochotu poistiť si život a zdravie. Jednoducho odovzdajú dokumenty, ktoré uvádzajú, kde má dlžník podpísať.

Navyše si možno hneď nevšimnete, že náklady na poistenie sú už zahrnuté vo výške úveru a sú rozdelené aj medzi mesačné splátky. Je tiež možné, že nebudete vyzvaní na podpisovanie a poistná doložka bude napísaná v zmluve o úvere (malým písmom pod hviezdičkou). S niekoľkými zodpovednými a takzvanými starostlivými spotrebiteľmi, ktorým sa podarilo podvod odhaliť, banky jednoducho odmietajú uzatvárať zmluvy. A toto rozhodnutie bude úplne opodstatnené, pretože podľa zákona má banka právo odmietnuť vám poskytnúť úver bez udania dôvodov.

Čo hovorí zákon o poistení z úverovej zmluvy?

Pozrime sa podrobnejšie na legislatívnu zložku tohto problému, pozíciu Federálnej služby pre dohľad nad ochranou práv spotrebiteľov a blahobytom ľudí (Rospotrebnadzor) a tiež analyzujme súdnu prax.

Ako vyplýva z bežne uzatváraných úverových zmlúv, podmienku príkazu dlžníka na prevod časti požičaných prostriedkov ako úhradu podľa poistnej zmluvy určujú banky štandardnou formou úverovej zmluvy. A musí byť akceptovaný dlžníkom len tým, že pristúpi k navrhovanej dohode ako celku. Banky sa väčšinou netaja ani príslušnosťou k poisťovateľovi, pretože názov poisťovne je spravidla veľmi podobný názvu banky.

Podľa odseku 1 čl. 421 Občianskeho zákonníka Ruskej federácie môžu občania a právnické osoby slobodne uzavrieť dohodu. Nútenie na uzavretie dohody nie je prípustné, s výnimkou prípadov, keď povinnosť uzavrieť dohodu ustanovuje tento zákonník, zákon alebo dobrovoľne prijatý záväzok.

Okrem toho v súlade s odsekom 4 čl. 3 zákona Ruskej federácie z 27. novembra 1992 č. 4015-1 „O organizácii poisťovníctva v Ruskej federácii“ podmienky a postup vykonávania povinného poistenia určujú federálne zákony o konkrétnych druhoch poistenia. povinné poistenie. V rámci úverových vzťahov medzi spotrebiteľom a bankou zákon ustanovuje len jeden prípad povinného poistenia zo zákona, a to poistenie len pre prípad hypotekárneho rizika spojeného s poškodením alebo stratou nehnuteľnosti. Toto poistenie je povinné na základe článku 1 čl. 31 zákona „o hypotéke (záložné právo k nehnuteľnostiam)“ zo dňa 16.07.1998 N 102-FZ (ďalej len č. 102-FZ). Na základe zmluvy o riadnom úvere nie je potrebné poistiť život dlžníka.

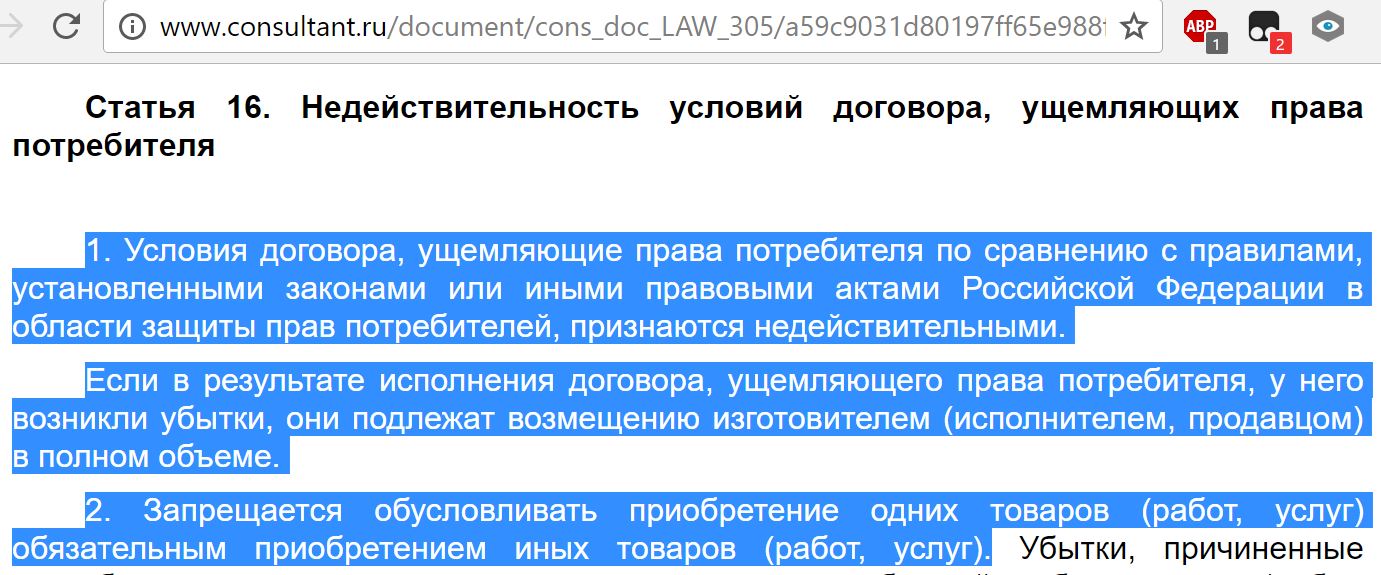

V súlade s čl. 16 zákona „O ochrane práv spotrebiteľa“ zo dňa 2.7.1992 č. 2300-1 (ďalej len zákon č. 2300-1) zmluvné podmienky, ktoré zasahujú do práv spotrebiteľa v porovnaní s pravidlá stanovené zákonmi alebo inými právnymi aktmi Ruskej federácie v oblasti ochrany práv spotrebiteľov sú vyhlásené za neplatné. Zároveň je zakázané spájať nadobudnutie niektorých tovarov (práce, služby) s povinným nadobudnutím iných tovarov (práce, služby). Straty, ktoré spotrebiteľovi vznikli v dôsledku porušenia jeho práva na slobodný výber tovaru (práca, služby) hradí predávajúci (výkonný pracovník) v plnej výške.

Úverová inštitúcia tak uložením doplnkových služieb vo forme poistenia a neposkytnutím úveru bez uzatvorenia životnej poistky porušuje práva spotrebiteľov. Dohoda, ktorej podmienky sú v rozpore s požiadavkami zákona, je neplatná, a preto nemá žiadne právne následky, nezakladá práva a povinnosti účastníkov zmluvy (články 167, 168 obč. Kódex Ruskej federácie).

Právo na poistenie v zmluve o úvere: ako by to malo byť?

Podľa odseku 2 čl. 7 federálny zákon z 21. decembra 2013 č. 353-FZ „O spotrebiteľskom úvere (úvere)“ (ďalej len č. 353-FZ), ak sú pri poskytovaní spotrebiteľského úveru (pôžičky) dlžníkovi ponúkané doplnkové služby poskytované veriteľom a (alebo) tretími osobami za odplatu vrátane životného a (alebo) zdravotného poistenia dlžníka v prospech veriteľa, ako aj iného poistiteľného záujmu dlžníka, žiadosť o spotrebiteľský úver (úver) musí byť vyhotovené vo forme stanovenej poskytovateľom pôžičky, ktorá obsahuje súhlas dlžníka s poskytovaním takýchto služieb vrátane uzatvorenia ďalších zmlúv, ktoré je dlžník povinný uzavrieť v súvislosti so zmluvou o spotrebiteľskom úvere (úvere).

Poskytovateľ úveru je povinný v žiadosti o spotrebiteľský úver (úver) uviesť cenu doplnkovej veriteľskej služby ponúkanej za poplatok a musí poskytnúť dlžníkovi možnosť súhlasiť alebo odmietnuť poskytnutie takejto doplnkovej služby za odplatu. Vrátane uzatvárania ďalších zmlúv, ktoré je dlžník povinný uzavrieť v súvislosti so zmluvou o spotrebiteľskom úvere (úvere).

Spotrebiteľ by teda mal dostať možnosť buď súhlasiť, alebo odmietnuť zahrnúť tento typ služby do úverovej zmluvy za príplatok. Zahrnutím podmienky životného a zdravotného poistenia do zmluvy o úvere sú porušené vaše práva, ak bez tejto podmienky nemôžete s bankou uzavrieť úverovú zmluvu. V tomto prípade môže niesť administratívnu zodpovednosť banky na základe časti 2 čl. 14.8 Kódexu správnych deliktov Ruskej federácie (bod 8 Prehľadu súdnej praxe, schválený Informačným listom Prezídia Najvyššieho rozhodcovského súdu Ruskej federácie zo dňa 13. septembra 2011 č. 146).

Zároveň je dôležité, aby spotrebitelia vedeli, že ak chcú banku priviesť k administratívnej zodpovednosti, musia sa obrátiť na Rospotrebnadzor alebo jej územný odbor.

Zákonodarca zároveň v časti 11 čl. 7 zákona č. 353-FZ je situácia taká, že ak spotrebiteľ uzatvoril zmluvu o spotrebiteľskom úvere s podmienkou životného poistenia, má poskytovateľ pôžičky právo zvýšiť úrokovú sadzbu poskytnutého úveru na úroveň úrokov. sadzba uvedená v zmluvách, kde uzavretie poistnej zmluvy nie je povinné.

Ak teda dlžník nesplní podmienku povinného poistenia do 30 dní, úroková sadzba úveru sa zvýši tak, ako keby zmluva povinné poistenie neupravovala. Okrem toho má poskytovateľ pôžičky právo požadovať predčasné ukončenie zmluvy o spotrebiteľskom úvere a (alebo) vrátenie celej zostávajúcej sumy spotrebiteľského úveru, ak si dlžník neplní svoje poistné záväzky po dobu dlhšiu ako 30 dní (okrem prípadov, keď rozhodnutie o zvýšení úrokovej sadzby). Spotrebiteľ teda súhlasom s poistnou podmienkou preberá finančné záväzky na platenie poistného.

Rospotrebnadzor o poistení na základe zmluvy o pôžičke

Rospotrebnadzor zastáva názor, že životné a zdravotné poistenie pri uzatváraní úverovej zmluvy je právom a nie povinnosťou spotrebiteľa, keďže poistenie je nezávislou službou vo vzťahu k poskytovaniu úverov. Povinnosť poistiť si život alebo zdravie nie je možné uložiť občanovi a osobné poistenie sa bude považovať za uložené spotrebiteľovi, ak spotrebiteľ nemal možnosť získať úver bez tejto služby. V dôsledku toho podmieňovanie uzavretia zmluvy o úvere životným a zdravotným poistením dlžníka porušuje práva spotrebiteľov.

Súdy ohľadom poistenia na základe úverovej zmluvy

Ak sa obrátime na súdnu prax, existujú rôzne postoje súdov, z ktorých niektoré zvážime.

1. Stanovisko, podľa ktorého podmienka zmluvy o úvere o povinnom uzavretí zmluvy o životnom a invalidnom poistení dlžníka neporušuje práva spotrebiteľov, ak mal dlžník možnosť uzavrieť s bankou úverovú zmluvu bez tohto stave.

Uvádza sa, že ak spotrebiteľ odmietne uzavrieť úverovú zmluvu s poistením, banka má právo stanoviť vyššiu úrokovú sadzbu úveru. Toto stanovisko možno vidieť v uznesení Najvyššieho súdu Ruskej federácie zo dňa 4.3.2015 vo veci č. 307-AD15-1698, A05-10422/2014, ako aj v uznesení Federálnej protimonopolnej služby z r. okres Volga-Vyatka zo dňa 2.7.2014 vo veci č. A31-6383/2013.

Veriteľ môže tiež odmietnuť poskytnutie spotrebiteľského úveru (pôžičky) dlžníkovi, ak odmietne uzavrieť poistnú zmluvu (časť 5, článok 7 zákona č. 353-FZ).

2. Stanovisko, podľa ktorého podmienka úverovej zmluvy o povinnom zmluvnom poistení porušuje práva spotrebiteľov (uznesenie FAS okresu Volga-Vyatka zo dňa 4.5.2012 vo veci č. A43-12748/2011, uznesenie z r. FAS Východosibírskeho okresu zo dňa 24.12.2010 vo veci č. A33- 10999/2010, Uznesenie FAS okresu Volga-Vjatka zo dňa 25.10.2011 vo veci č. A43-25336/2010, Uznesenie FAS Ďaleký východný dištrikt zo dňa 22. januára 2010 č. F03-8374/2009 vo veci č. A04-5826/2009, uznesenie FAS západosibírskeho dištriktu zo dňa 17. decembra 2010 vo veci č. A03-8828/2010, uznesenie č. Federálna protimonopolná služba Moskovského okresu zo dňa 30. júna 2010 č. KA-A40/6250-10 vo veci č. A40-158683/09-21-1169).

Pri zdôvodňovaní tohto stanoviska sa súdy odvolávajú na 2. časť čl. 935 Občianskeho zákonníka Ruskej federácie, v ktorom sa uvádza, že povinnosť dlžníka poistiť si život a zdravie mu nemôže byť pridelená zo zákona. Taktiež podľa zákona č. 2300-1 je zakázané podmieňovať nadobudnutie niektorých tovarov (práce, služby) povinným nadobudnutím iných tovarov (práce, služby).

3. Stanovisko, podľa ktorého podmienka úverovej zmluvy o povinnom zmluvnom poistení u konkrétneho poisťovateľa nezasahuje do práv spotrebiteľov.

V uznesení Federálnej protimonopolnej služby Moskovského okresu z 24. februára 2010 č. KA-A41/1010-10 vo veci č. A41-21180/09 tak sudcovia uviedli, že Rospotrebnadzor nepreukázal obvinený správny delikt. voči banke. Súd dospel k záveru, že bankou navrhované poistné podmienky smerovali k zabezpečeniu splatenia úveru.

Ako si chrániť svoje práva, ak banka ukladá poistenie?

Aby sme to zhrnuli, radi by sme poznamenali, že ak sa domnievate, že vám bola poistná zmluva vnútená, máte právo požiadať o ukončenie tejto zmluvy. Legislatíva navyše stanovuje niekoľko možných spôsobov obnovenia porušených práv spotrebiteľov, ktoré odporúčame využiť, ak nastane situácia s bankou, ktorá ukladá poistné služby.

1. Vyvodenie administratívnej zodpovednosti veriteľa (ak bola zmluva o pôžičke uzavretá nie viac ako pred 1 rokom). Základom je porušenie právnych predpisov o ochrane práv spotrebiteľa, vyjadrené v tom, že v zmluve o úvere boli uvedené podmienky, ktoré zasahujú do práv spotrebiteľa ustanovených zákonom (2. časť § 14 ods. 8 zákona o správnych deliktoch sp. zn. Ruská federácia). V tomto prípade vydáva Rospotrebnadzor príkaz na odstránenie zistených porušení.

2. Prezentácia majetkových nárokov v nárokoch a súdnych konaniach. Postup pri uplatnení pohľadávky pozostáva z písomného zaslania pohľadávky veriteľovi. Súdny postup pri riešení sporu s požiadavkou uznať časť transakcie (rezerva na poistenie života a zdravia dlžníka) za neplatnú a náhradu vzniknutých strát. V tejto situácii má spotrebiteľ právo zapojiť Úrad Rospotrebnadzor príslušného zakladajúceho subjektu Ruskej federácie a jeho územné útvary, aby sa zúčastnili na prípade, aby poskytli stanovisko s cieľom chrániť práva spotrebiteľov.

Pamätajte, že aby ste sa nepúšťali do zdĺhavých súdnych sporov s úverovými inštitúciami, musíte byť ostražití ako vo fáze žiadosti o úver, tak aj pri priamom podpise úverovej zmluvy. Odporúčame, aby ste si v banke najskôr vyžiadali štandardnú formu úverovej zmluvy a predložili ju na analýzu kvalifikovaným právnikom, ktorí vám budú vedieť vysvetliť všetky možné riziká pri uzatváraní úverových obchodov a možnosti ochrany vašich práv.

Nedajte sa oklamať!

Ku každému úveru je priložená ponuka poistenia. Pre banky je to, samozrejme, dvojnásobne výhodné. Ich peniaze sú poistené a vydaním kolektívneho programu banka zarába ako maklér. A tiež nie je žiadnym tajomstvom, že veľké banky majú svoje vlastné poisťovne.

Je zrejmé, že pre banky je výhodné zaviesť dodatočné služby, ale sú nútené konať v rámci zákona. Pozrime sa, aké zákony o poistení úveru existujú v Rusku dnes a ako môže dlžník odmietnuť pri registrácii alebo vrátiť peniaze po prijatí pôžičky.

V prípade úverov, keď sa banky cítia závislé na potrebe peňazí dlžníka, konajú na hranici toho, čo je povolené.

Manažér používa triky a rečové vzory, ktoré umocňujú dojem z toho, čo sa hovorí. Klient, ktorý sa rozhodol hrať na istotu, často súhlasí so všetkými podmienkami úveru.

Úverové organizácie však v súlade s čl. 5 federálneho zákona „o bankách a bankových činnostiach“ nemajú právo vykonávať poisťovacie činnosti.

Rozhodnutím Prezídia Federálnej protimonopolnej služby zo dňa 5. septembra 2012 č. 8-26/4 „O poistení pri uzatváraní úverovej zmluvy“ bolo rozhodnuté, že banky nemajú právo nútiť dlžníkov poistiť si život a zdravie. .

Aj v zákone č. 2300-I „O ochrane práv spotrebiteľov“ zo 7. februára 1992 sa v článku 16 uvádza, že poskytovateľ služieb má zakázané nakupovať niektoré služby inými.

To znamená, že požiadavka na poistenie úveru nie je zákonná, s výnimkou povinného poistenia.

Požiadavka na povinné poistenie je stanovená v článku 935 Občianskeho zákonníka Ruskej federácie.

Z právneho hľadiska existujú len dva druhy povinného poistenia úveru:

- Poistenie zabezpečenia hypotéky - štruktúra bytu.

- Poistenie záložného práva k úveru na auto - CASCO.

Povinnosť poistiť steny hypotékou je stanovená v § 31 „Zákona o hypotékach (záložné právo k nehnuteľnostiam)“ zo 16. júla 1998 č. 102-FZ.

Absolútne všetky ostatné typy poistenia sú dobrovoľné, čo zaručuje zákon „o spotrebiteľskom úvere (úver)“ N353-FZ a kapitola 48 Občianskeho zákonníka Ruskej federácie.

Dlžník je presvedčený, aby sa poistil, ale nie je povinný. Okamžite si vyjasnime obavy: dostanú sa na čiernu listinu a v budúcnosti im nebude poskytnutá pôžička.

Bude pôžička zamietnutá, ak odmietnem?

Pôžičky bez poistenia majú tisíce, ak nie milióny občanov. Skúsenosti väčšiny ukazujú, že existencia alebo odmietnutie poistenia žiadnym spôsobom neovplyvňuje rozhodnutie o poskytnutí úveru.

Banka potrebuje dlžníkov, mesačne znášajú obrovské úroky.

A ak si vyberáte medzi: zisk od klienta len vo forme úroku alebo odmietnutie z dôvodu nedostatku poistenia a nemať nič, banka sa vždy rozhodne zarobiť. Nielen dlžníci potrebujú banky, ale banky potrebujú aj dlžníkov.

Nedajú vám viac?

Ak neboli žiadne meškania, dajú vám niečo iné. Banka s úverovou históriou nemá informácie o existencii alebo absencii poistenia k úveru, tým menej o tom, či klient poistenie po registrácii vrátil alebo nie.

Navyše mnohí zdieľajú správy, ktoré po schválení jednou bankou okamžite dostávajú ponuky poštou alebo volajú od iných. A po splatení dlhu sa ponuky objavujú ako huby po daždi.

Preto by ste nemali slepo dôverovať manažérovi banky, ktorý môže úmyselne zavádzať.

Vlastnosti spotrebiteľských úverov a kariet

Upozorňujeme, že povinným poistením je len kolaterál. Ak sa úver berie do zástavy nehnuteľnosťou, banka má právo požadovať jej ochranu.

Ale všetky úvery, ktoré nevyžadujú zabezpečenie – spotrebnú hotovosť alebo kartu – nevyžadujú poistenie. Nie!

Zákon č. 353-FZ „O spotrebiteľskom úvere (úvere)“ neupravuje vrátenie poistenia, ale naznačuje dobrovoľný základ takýchto vzťahov.

Poistenie pre prípad úrazu, života a zdravia alebo straty práce je dobrovoľné.

Právo na výber spoločnosti je na spotrebiteľovi

Pri zvažovaní otázky zákonnosti banky, ktorá ukladá poistné služby, je dôležité spomenúť právo voľby, ktoré je banka povinná poskytnúť dlžníkovi.

Nielenže sú takmer všetky druhy poistenia dobrovoľné, ale aj pri poistení povinných druhov je banka limitovaná požiadavkami.

Nemožno od vás požadovať uzatvorenie poistenia od konkrétnej spoločnosti, dokonca ani od akreditovanej spoločnosti.

Zo zákona je banka povinná poskytnúť dlžníkovi právo výberu, ktoré upravuje článok 421 Občianskeho zákonníka Ruskej federácie -

Federálny zákon o návratoch

V druhej časti článku sa pozrieme na možnosť vrátenia peňazí za poistenie úveru po registrácii.

Pravidlá poistného výnosu sú rovnaké pre všetky typy úverov. Pri vrátení peňazí za hypotéku sa dlžník bude odvolávať na rovnaké právne dôvody ako pri zrušení zmluvy o pôžičke na auto. Preto sa dohodnime na tom, že keď sa v článku objaví slovo „pôžička“, čitateľ to automaticky prečíta ako úver na auto, hypotéku alebo spotrebný úver.

V závislosti od načasovania sa budú dôvody vrátenia poistenia úveru líšiť. Zákonodarca napríklad stanovil možnosť jednoduchého vrátenia počas lehoty na rozmyslenie – v prípade, že ste túto lehotu zmeškali počas prvých 14 dní, mali by ste hľadať iné dôvody.

Uvažujme všetky štádiá splácania úveru, ktoré majú právny význam pre vrátenie poistky.

- Prvých 14 dní po poskytnutí pôžičky.

- Počas doby splácania úveru.

- V prípade predčasného splatenia.

- Nejaký čas po splatení úveru.

Každý prípad budeme posudzovať samostatne. Podrobne a na príkladoch právnej praxe zvážiť právne dôvody vrátenia poistenia úveru.

Prvých 14 dní

O období ochladzovania je na webe samostatný článok. Lehota na rozmyslenie je obdobie, počas ktorého má občan právo odmietnuť poistenie bez udania dôvodov alebo hľadania dôvodov. Táto lehota je 14 dní.

Centrálna banka Ruska vydala 20. novembra 2015 Smernicu č. 3854-U „O minimálnych štandardných požiadavkách na podmienky a postup pri vykonávaní určitých druhov dobrovoľného poistenia“, ktorá špecificky upravuje jednoduché návraty.

Počas prvých dvoch týždňov má dlžník právo odmietnuť akýkoľvek typ poistenia s výnimkou poistnej zmluvy. Samozrejme, takáto ľahkosť je stále dosť okázalá. Banky usilovne poskytujú opatrenia na predchádzanie odmietnutiam.

Napríklad pri hypotéke, ak odmietnete životné poistenie v období chladenia, banka zvýši úrokovú sadzbu. Čo je výhodnejšie: hypotéku so zníženou sadzbou na úver s poistením alebo zvýšenou, no bez poistenia, sme porovnali v špeciálnom článku.

Na dokreslenie doplníme ďalšie miery bánk:

- skupinové poistenie, kde dlžník nie je poistencom;

- v meste nie je žiadna poisťovňa;

- poznámku „Zisk klienta“ na výplatnom lístku, keď banka vráti poistenie.

Obzvlášť nevkusne pôsobí poznámka na výplatnom lístku na vrátenie poistenej sumy z úveru. Daňový úrad totiž v tomto prípade v budúcom roku pošle dlžníkovi list s výzvou na zaplatenie dane z príjmu. Budeme musieť bežať a dokázať...

Je dôležité pridať 14-dňovú lehotu odpočítavania, ktorá nezačína dňom podpisu, ale nasledujúcim dňom podľa článku 191 Občianskeho zákonníka Ruskej federácie.

Obdobie sa považuje za kalendárne dni, to znamená, že sú zahrnuté všetky sviatky a víkendy. Zároveň v súlade s čl. 193 Občianskeho zákonníka Ruskej federácie, ak posledný deň lehoty pripadne na deň pracovného pokoja, za koniec lehoty sa považuje nasledujúci pracovný deň. Obdobie sa považuje za kalendárne dni, to znamená, že sú zahrnuté všetky sviatky a víkendy.

Arbitrážna prax

Počas obdobia platnosti smernice centrálnej banky v dvojtýždňovom období sa nazhromaždilo veľa pozitívnych rozhodnutí súdnej praxe. Pozrime sa na niektoré z nich.

Rozhodnutie č.2-1203/2018Rozhodnutie súdu vo vyššie uvedenej veci posudzovalo nárok dlžníka, ktorý podal žiadosť o vrátenie peňazí v 14. deň lehoty na rozmyslenie. Banka to odmietla a uviedla, že lehota uplynula, zjavne dúfajúc, že žalobca upustí od tejto myšlienky vrátenia. Súd sa ale priklonil na stranu žalobcu.

Rozhodnutie č.2-2082/2018V druhom rozhodnutí banka zdržala platbu dlžníkovi, ktorý včas podal žiadosť o zrušenie poistenia. Žalobca zaslal banke druhú žalobu, v ktorej požadoval nielen vrátenie nákladov na poistenie, ale aj penále za každý deň omeškania. Banka jej žiadosť ignorovala, no súd ju podporil.

Rozhodnutie č.33-5972/2018V tomto súdnom spore išlo o prípad porušenia práv spotrebiteľov z dôvodu absencie klauzuly v zmluve o vstupe do skupinového poistenia o možnosti vrátenia peňazí počas lehoty na rozmyslenie. Absencia takejto klauzuly uviedla dlžníkov do omylu, takže zmluva bola po dvoch týždňoch ukončená.

Rozhodnutie č.2-1159/2018Toto súdne rozhodnutie je kuriózne v tom, že žalobkyni bolo odmietnuté vrátiť peniaze na žiadosť podanú v lehote na rozmyslenie, a to z dôvodu predpokladu právnikov banky, že ak je žalobkyňa pripojená k programu kolektívneho poistenia, tak nie je v súlade s Pokynom centrálnej banky o lehote na rozmyslenie. Ako vidno z rozhodnutia súdu, takéto právo mala.

Počas platobného obdobia

Pokračovaním v splácaní úveru a bez čakania na predčasné splatenie môžete poistnú zmluvu vypovedať. V zákone sú na to rôzne dôvody. Pozrime sa na ne všetky:

- Podmienky zmluvy porušujú práva spotrebiteľov.

- Jednostranné odmietnutie.

- Nemožnosť vzniku poistnej udalosti.

Súdna prax rozhoduje o ukončení poistnej zmluvy za všetkých špecifikovaných okolností. Preto si pre pohodlie pochopenia prepojenia práva a praxe ďalej ukážeme rozhodnutia súdov.

Súdne spory o porušení práv spotrebiteľov

Práva spotrebiteľov sú rozsiahle. Banka je povinná vypracovať zmluvu podľa nich, no často sú v zmluvách indície.

Rozhodnutie č.2-2026/2018Napríklad v rozhodnutí vyššie žalobca zistil, že banka pri žiadosti o úver uviedla v žiadosti o jednu poistnú sumu, ale v zmluve bola suma takmer o 50 tisíc rubľov vyššia. Môže dôjsť k omylu, ale pre súd tento dôvod postačoval na vypovedanie zmluvy v súlade s časťami 1-3 článku 10 zákona o ochrane práv spotrebiteľa, keďže informácie musia byť spotrebiteľovi oznámené správne a úplne . Čo je v tomto prípade porušené?

Rozhodnutie 2-245/2019V tomto rozhodnutí súdu bola základom pre kladné rozhodnutie prítomnosť v prípade uznesenia RosPotrebNadzor, ktorá pri vykonaní kontroly na žiadosť dlžníka zistila v zmluve rozpory medzi poistnou zmluvou a úverovou zmluvou. , ktoré sa stalo dôvodom Uznesenia a pokutou pre banku, na základe ust. 14.8 zákona o správnych deliktoch - uvedenie podmienok, ktoré porušujú práva spotrebiteľa, v zmluve

Súd sa pri kontrole štátneho orgánu a udeľovaní pokuty riadi týmto dokladom bez toho, aby vykonával ďalšie rozbory. Zjednodušene povedané, súd je povinný na Uznesenie prihliadať ako na preukázané porušenie.

Stalo sa tak v aktuálnom prípade, kde sa nám vďaka prítomnosti pokuty od RosPotrebNadzor podarilo prípad bez zvláštnych ťažkostí vyhrať.

Rozhodnutie č.2-1232/2018Základom sporu o vrátenie poistenia úveru bola právna norma o neexistencii práva na výber podľa článku 421 Občianskeho zákonníka Ruskej federácie v zmluve - právo spotrebiteľa na slobodu uzatvárania zmlúv. zmluva.

Faktom je, že podľa zmluvných podmienok neexistovala možnosť zaplatiť poplatok za pripojenie k programu kolektívneho poistenia, s výnimkou jeho zahrnutia do tela úveru. Súd sa priklonil na stranu žalobcu.

V prípade predčasného splatenia

Predčasné splatenie úveru samo o sebe neznamená ukončenie poistnej zmluvy. Dlžník zostáva poistený. Ak sa však podľa zmluvných podmienok poistná suma rovná zostatku dlhu, po splatení sa krytie rovná nule.

Táto situácia je dôvodom na ukončenie zmluvy podľa článku 958 Občianskeho zákonníka Ruskej federácie - predčasné ukončenie poistnej zmluvy. Sú však aj zmluvy, kde sa poistná suma nerovná zostatku dlhu, v tomto prípade nie je možné vrátiť peniaze za poistenie, keďže poistné riziko nezmizlo.

Je splácanie úveru samo o sebe situáciou, v ktorej prestalo ohrozenie života poistenca?

Potom sa súd prikloní na stranu dlžníka. Keďže pri vzniku poistnej udalosti bude splatná suma nulová. Tým pádom už neexistuje možnosť poistnej udalosti.

Napríklad dlžník je poistený na 1 000 000 rubľov. Nič však nenaznačuje, že suma, ktorá sa má zaplatiť, sa rovná zostatku dlhu. Uvádza sa však, že pri vzniku poistnej udalosti sa najskôr splatí úverový dlh a zvyšok sa prevedie na dlžníka/dedičov. V tomto prípade splatenie úveru nie je dôvodom, keď poistné riziko zaniklo podľa článku 958 Občianskeho zákonníka Ruskej federácie. Dlžníkovi bude odmietnuté splatenie. Toto je súdna prax.

Pozrime sa na príklady.

súdne rozhodnutia

Po určitej dobe

Je úrok z poistnej sumy nezákonný?

Ak dlžník nemá peniaze na okamžité vyplatenie poistného, čo je logické, keďže požiadal o úver, náklady na poistenie sú zahrnuté v pôžičke. V súlade s tým sa potom z tejto sumy účtujú úroky z úveru. Formálne takéto bankové kroky nie sú nezákonné.

Banka pri registrácii prevzala od klienta dobrovoľný súhlas na poistenie. Klient v obave z odmietnutia súhlasil s akýmikoľvek, dokonca aj zotročujúcimi podmienkami. Klient v čase registrácie nemal peniaze na zaplatenie poistenia. Udatná banka mu túto sumu dala na poistenie s úrokom.

A teraz, formálne, podľa dohody, dlžník platí za peniaze prijaté na svoje vlastné účely. A nie na poistenie úveru. Oklamala banka klienta? Radšej využil situáciu. Ale je to legálne.

V kontakte s

Od 1. júna 2016 platia v Rusku nové pravidlá dobrovoľného poistenia, ktoré sa vzťahujú aj na poistenie úverov. Otázka, či je možné odmietnuť poistenie úveru po jeho prijatí, znepokojovala dlžníkov už predtým, ale po inovácii sa situácia stala ešte neprehľadnejšou.

V tomto článku spoločne pochopíme aktuálnu situáciu a dostanete aj podrobný návod, ako odmietnuť poistenie úveru. Ak nechcete chápať zložitosti zákona ohľadom vrátenia poistky, odporúčame vám použiť jednoduchý test – ukáže, či je vrátenie poistky možné.

Test: Zistite, či môžete získať poistenie úveru späť

Legislatívny rámec

Činnosť bánk a poisťovní je upravená zákonmi. Vzťah medzi klientom a bankou je upravený dohodou a upravuje ho zákon. Podľa pokynu centrálnej banky Ruska zo dňa 20. novembra 2015 N 3854-U sú poisťovatelia povinní zabezpečiť možnosť odmietnutia dobrovoľného poistenia do 14 dní od uzavretia zmluvy. Tento pokyn platí aj pre poistenie úveru.

Podľa tohto pokynu, ktorý v plnej miere nadobudol účinnosť 1. júna 2016, majú klienti možnosť vypovedať poistnú zmluvu.

Je to možné, ak od uzavretia neuplynulo viac ako 14 dní a tiež ak do týchto 5 dní nenastala poistná udalosť. Upozorňujeme, že lehota 14 dní sa nepovažuje za kalendárne dni

Táto doba nie je nijako viazaná na zaplatenie poistného, počíta sa presne odo dňa uzatvorenia zmluvy. Ak ste teda uzavreli dohodu, no zaplatili ste až po 13 pracovných dňoch, tak vám na ukončenie zostáva len 1 pracovný deň. Dekrét Ruskej banky bol zaregistrovaný na Ministerstve spravodlivosti pod číslom N 41072 zo dňa 12. februára 2016.

Poisťovne dostali lehotu, počas ktorej sa poisťovne mohli pripraviť na novinku. 1. júna 2016 inovácie naplno vstúpili do platnosti. Podľa tejto vyhlášky je poisťovňa povinná do 10 dní vypovedať zmluvu a vrátiť peniaze. Vrátená suma je 100 % zaplatenej sumy, ale mínus dni, kedy bol klient poistený. Napríklad, ak zrušíte poistenie po 3 pracovných dňoch, bude vám vrátená celá suma zaplatená za poistenie mínus náklady na tri dni poistenia. Poistenie upravuje 935 článkov Občianskeho zákonníka Ruskej federácie. Jednoznačne hovorí, že životné či nemocenské poistenie je dobrovoľná záležitosť.

Na strane dlžníka je aj zákon „O ochrane práv spotrebiteľov“. Podľa litery zákona nikto nemá právo spájať príjem jednej služby (pôžičky) s nákupom inej služby (poistenia).

Ak ste boli nútení uzavrieť poistenie a boli ste uvedení do omylu, keď ste si mysleli, že je povinné, musíte sa obrátiť na súd a získať poistenie späť.

Prečítajte si tiež:

Výnimka je len jedna – poistenie hypotéky. Preto je dôležité pochopiť, ktoré poistenie úveru je možné zrušiť a ktoré je povinné.

Ktoré poistenie je potrebné a ktoré nie?

Zákon hovorí, že životné poistenie je dobrovoľnou voľbou dlžníka. Z toho vyplýva, že poistenie je nepovinné. Žiaľ, prax získania úveru sa líši od toho, čo by sa dalo očakávať na základe zákona.

V praxi sa ukazuje, že banky nútia svojich klientov dobrovoľne a povinne sa poistiť úver. Novinka zo 6.1.2016 chráni klientov, pretože umožňuje odmietnuť uložené poistenie, ak to stihnete v stanovenej lehote. Takto uložené poistenie sa najčastejšie týka týchto skupín úverov:

- Spotrebiteľ;

- Hypotéka;

- automobilový priemysel;

Klientom ponúkame životné a zdravotné poistenie, poistenie pre prípad straty zamestnania, poškodenia majetku a v prípade úverov na auto aj KASKO poistenie. To všetko sa deje s jediným cieľom – znížiť riziká pre banku. Poistenie vám umožňuje eliminovať riziko, že v prípade výskytu niektorej z poistných udalostí nebudete môcť úver splácať. V Rusku je poistenie vnímané nepriateľsky, ale tento nástroj môže chrániť aj dlžníka.

Z celého zoznamu poistení je povinné poistenie kupovanej nehnuteľnosti proti strate. Napríklad pri kúpe bytu na hypotéku. V tomto prípade má banka právo požadovať, aby ste si zakúpili poistenie, tento bod upravuje zákon 935 Občianskeho zákonníka Ruskej federácie a 31 článkov zákona „o hypotéke“. Životné, pracovné alebo titulové poistenie sú voliteľné poistenia, aj keď banka trvá na opaku.

Poistné podmienky v dohode s bankou

Podmienky poistenia úveru sú uvedené vo vašej zmluve. Nie je teda ťažké ich rozpoznať. Je možné, že nebudete musieť platiť za poistenie samostatne, pretože samotná banka prevedie platbu poisťovni. Ideálnou možnosťou je, ak poistenie odmietnete pred podpisom zmluvy. Aby ste to urobili, musíte si zistiť všetky podmienky pôžičky skôr, ako sa vaše podpisy objavia na dokumentoch.

Musíte sa nielen opýtať zamestnanca banky, ale aj sami si zmluvu dôkladne preštudovať. Nižšie je napríklad spotrebiteľská zmluva, podľa ktorej klient dostane poistenie.

V takýchto prípadoch môžete skúsiť poistenie zrušiť ešte pred uzavretím. Len v ojedinelých prípadoch to neovplyvní váš kredit. Banka ho môže odmietnuť vydať bez udania dôvodov. Ale skutočný dôvod bude ten, že ste poistenie odmietli. Ďalšou možnosťou je, že banka bude súhlasiť, no ponúkne vám vyššiu sadzbu. V tejto súvislosti vyvstáva otázka: je možné využiť novinku v zákonoch na uzavretie dohody s bankou za výhodných podmienok a následné zrušenie nariadeného poistenia?

Je možné poistenie odmietnuť?

Vďaka inováciám áno, môžete odmietnuť uložené poistenie. Lehota na rozmyslenie je označenie pre prvých 14 dní po podpise zmluvy. V tejto lehote môžete poistnú zmluvu zrušiť. Vrátane toho, či toto poistenie súvisí s úverom. Banky vymýšľajú schémy, ktoré sa snažia zákon obchádzať. Napríklad banka môže vytvoriť jedno spoločné skupinové poistenie pre všetkých dlžníkov.

V tomto prípade sa dlžníkovi nepredáva poistenie, je jednoducho pripojený k systému kolektívneho poistenia. Ukazuje sa, že na ukončenie poistnej zmluvy sa klient potrebuje „odpojiť od systému“ kolektívneho poistenia, a nie zmluvu priamo vypovedať. Na tento druh poistenia sa nevzťahuje zákon, a preto klient nemôže takéto poistenie vypovedať. Očakáva sa, že v budúcnosti sa môžu objaviť ďalšie schémy, keďže banky sa s týmito novinkami nechcú zmieriť.

Ako zrušiť poistenie?

Pozrime sa na praktický príklad. Požiadali ste banku VTB o pôžičku na kúpu auta. Sadzba je 7,9 % ročne, no platí len vtedy, ak podpíšete zmluvu o životnom poistení. Ak odmietnete uzavrieť poistenie, môže vám byť zamietnutá pôžička alebo vám môže byť ponúknutá oveľa vyššia ročná sadzba. Po preštudovaní všetkých podmienok zmluvy ste pochopili, že potrebujete pôžičku. Podmienky pôžičky sú nasledovné:

Ukazuje sa, že poistenie vám navýši kredit o 6,24 %, teda približne o 2 % ročne. Tým sa reálna úroková miera pôžičiek mení zo 7,9 % na približne 9,9 % ročne. Podľa úverovej zmluvy je vaším poisťovateľom VTB Insurance, pridružená spoločnosť VTB Bank. Predpokladajme, že banka vám schválila úver a zmluvu ste podpísali vo štvrtok 1. decembra.

Od tohto dátumu máte 14 dní, počas ktorých môžete uzatvorené životné poistenie odmietnuť. Ukazuje sa, že do 17. decembra (vrátane) môžete banke poslať žiadosť o zamietnutie. 14 pracovných dní sa začína počítať od pracovného dňa nasledujúceho po dni podpisu zmluvy. Ak chcete zrušiť poistenie, musíte banke poskytnúť:

- Žiadosť o odstúpenie od zmluvy;

- Kópia zmluvy;

- Šek alebo iný doklad potvrdzujúci zaplatenie poistného;

- fotokópia pasu poistenca;

Dokumenty môžete doručiť osobne, ale na to budete musieť navštíviť kanceláriu poisťovateľa. Dokumenty je možné zaslať poštou, ale musia byť zaslané doporučene so zoznamom príloh. Prvý spôsob je lepší, keďže väčšinu poistného po odpočítaní dní platnosti poistenia dostanete späť. Poistenie končí, keď poisťovateľ dostane vašu žiadosť. Po predložení všetkých dokumentov poisťovni bude náhrada škody pripísaná na váš účet do 10 pracovných dní.

Prax ukázala, že banky tento postup odďaľujú a prekračujú zákonný limit 10 pracovných dní. Po uplynutí tejto lehoty sa môžete obrátiť na poisťovňu s novou žiadosťou a proces kontrolovať. Recenzie ukazujú, že prostriedky sa vrátia do 1 kalendárneho mesiaca.

Vzor žiadosti o odmietnutie poistenia

Ideálne je, ak sa obrátite na svoju poisťovňu, aby vám mohla poskytnúť vzor žiadosti o zrušenie poistnej zmluvy. Žiadosť si môžete urobiť sami. Nezabudnite uviesť:

- údaje o vašom pase;

- Podrobnosti o vašej zmluve;

- Dôvod ukončenia;

Vyžaduje sa aj dátum a váš podpis. Môžete uviesť akýkoľvek dôvod ukončenia zmluvy, vrátane toho najjednoduchšieho: podľa právnych predpisov Ruskej federácie využívam zákonné právo na ukončenie zmluvy do 5 pracovných dní od dátumu podpisu. Môžete použiť nasledujúci príklad výpovede:

Čo sa stane s pôžičkou v prípade zamietnutia?

Najčastejšou otázkou, ktorá je zároveň hlavnou obavou ľudí, je, či banka môže pri odmietnutí poistenia vypovedať úverovú zmluvu. Vaše odmietnutie samozrejme ovplyvňuje riziká pre banku, ktoré sa zvyšujú. Ale ak už máte uzatvorenú zmluvu o úvere, tak odmietnutie poistenia urobené v súlade so zákonom nie je dôvodom na vypovedanie zmluvy o úvere.

Ukazuje sa, že takýto krok by nemal viesť k tomu, aby banka požiadala o predčasné splatenie. Existuje aj opačný príklad. Niektoré banky nielenže nehľadajú diery v zákonoch, klientom vychádzajú v ústrety na polceste. Napríklad niektoré úverové zmluvy Sberbank obsahujú podmienku, že dlžník môže odmietnuť poistenie do 14 dní od podpisu.

Dobrý deň, som autorom tohto článku a tvorcom všetkých kalkulačiek v tomto projekte. Mám viac ako 3 roky skúseností s prácou s bankami Renaissance Credit a Promsvyazbank. Dobre sa orientujem v úveroch, pôžičkách a predčasnom splatení. Prosím sadzba tento článok, ohodnoťte ho nižšie.

Občania si kupujú poistenie tak, že si berú hypotéky, pôžičky na autá a veľké hotovostné pôžičky. Dokonca si kupujú poistky na plastové karty a snažia sa chrániť pred podvodnými poplatkami. Poistenie sa však nevyžaduje vo všetkých situáciách.

Zákonom vyžadované poistenie

Pri hypotekárnych úveroch je zo zákona povinné len poistenie kupovaného bytu alebo vidieckeho domu.

Ako bolo vysvetlené Riaditeľ oddelenia firemného predaja v Absolut Insurance Michail Alekseev,poistenie záložnej nehnuteľnosti proti riziku „škody“ - bytu, vidieckeho domu alebo obchodných priestorov - je povinné podľa federálneho zákona “ ».

Poistenia dôležité z pohľadu banky

Všetky ostatné poistenia zakúpené k bankovým produktom sú z právneho hľadiska voliteľné. Väčšina z nich však priamo ovplyvňuje riziká nesplácania úveru a v dôsledku toho ich banky ponúkajú pomerne vytrvalo. Napríklad, ak hovoríme o poplatkoch za životné poistenie dlžníka, ktoré dostali za účasti sprostredkovateľov, 92 % z nich sa podľa centrálnej banky dostáva prostredníctvom úverových organizácií.

„Klient má možnosť takúto politiku odmietnuť, treba však pochopiť, že v tomto prípade sa cena úveru zvýši o niekoľko percentuálnych bodov,“ hovorí.

Vedúci oddelenia pre prácu s bankami retailového obchodného riaditeľstva spoločnosti Ingosstrach Roman Varlamov.„Pretože riziká nesplatenia úveru (spojené napríklad s vážnym ochorením klienta alebo krádežou auta) zostávajú pre banku nekryté.“Pri žiadosti o hypotéku banka (okrem poistenia nehnuteľnosti) ponúka dlžníkovi vystavenie zmluvy o životnom a invalidnom poistení. Ak sa tak nestane, k sadzbe hypotéky sa pripočíta 1,5 percentuálneho bodu, uviedol zástupca

tlačová služba DeltaCredit Bank.Ak si nepoistíte stratu vlastníctva nehnuteľnosti, tak je to ďalší plus 1 percentuálny bod k sadzbe.Pri hotovostných pôžičkách je situácia podobná. Napríklad v Gazprombank sa hotovostná pôžička „Easy“ na obdobie jedného roka vo výške 200 000 rubľov s poistnou zmluvou vydáva na 11,8% ročne, bez poistenia - na 17,8%. V Petrohradskej banke vám ponúknu „Klasický“ hotovostný úver na rovnakú sumu a dobu splatnosti so sadzbou 17 % bez poistenia alebo 15,5 % so životným a zdravotným poistením pre dlžníka (údaje z bankových úverových kalkulačiek k r. 20. mája 2019).

Banky v prieskume Sravni.ru zároveň vysvetlili, že prítomnosť alebo absencia poistenia nemá vplyv na samotnú možnosť získať úver.

Ak sa úroková sadzba úveru výrazne zmení s poistením,

Vedúci portálu "Vernemstrakhovka.RF" Ilya Afanasyevodporúča nákup - nie však v banke, ale priamo od poisťovateľa, ktorý je na zozname poisťovní akreditovaných úverovou organizáciou: cena tam môže byť nižšia. "Môžete si tiež kúpiť poistenie a potom ho zrušiť," pripomína Afanasiev . "Funguje to so všetkými poisteniami okrem povinného poistenia hypoték."Čo poskytuje poistenie zakúpené k úveru?

Podľa Michail Alekseev od "Absolútne poistenie"Náhrada akejkoľvek škody a splatenie úverového dlhu prostredníctvom poistenia sa najčastejšie využíva v prípadoch havarijného poistenia vozidla, osobného poistenia dlžníkov, poistenia zábezpeky proti požiaru a iným nebezpečenstvám. „Ak sa pozriete na úroveň platieb za produkty rizikového poistenia „úveru“, tak napríklad podľa údajov, ktoré poisťovatelia poskytujú centrálnej banke, výška platieb môže byť až 30– 50 % z vybraného poistného,“ hovorí Aleksejev.

Napríklad výplatný pomer (pomer odvedených platieb k vybraným príspevkom) na poistenie motorových vozidiel v roku 2018 bol 50 %, ako vyplýva z

Centrálna banka na poistnom trhu – hoci o rok skôr bola o niečo vyššia. (Vo všeobecnosti vzhľadom na vyššie miery rastu poistného v porovnaní s tempom rastu platieb sa platobný pomer na poistnom trhu za rok znížil o 4,5 percentuálneho bodu – na 35,3 %.)Podľa štatistík IC "životné poistenie Sberbank"Počas prvého štvrťroka spoločnosť uzavrela 11,5 tisíc poistných prípadov s dlžníkmi (jednotlivci, na základe individuálnych zmlúv), pričom vyplatila viac ako 1,14 miliardy rubľov. Asi 80 % poistných udalostí, za ktoré sa platili v rámci poistenia úveru, súviselo so závažnými ochoreniami (z toho 34 % bolo kardiovaskulárnych).

Roman Varlamov z Ingosstrachu uviedol, že v roku 2018 spoločnosť Ingosstrach vyplatila takmer 100 miliónov rubľov ako poistnú náhradu len za poistenie rizík nehôd a chorôb počas hypotekárnych úverov.

Na trhu ako celku sa platby za poistenie úrazov a chorôb za posledný rok zvýšili o 14,2 % – na 16,4 miliardy rubľov, za životné poistenie dlžníka – o 79,2 % na 6,9 miliardy rubľov (údaje centrálnej banky) .

Návratnosť nákladov

Reprezentatívny tlačová služba Rusfinance Bankuvádza nasledujúci príklad: pri uzavretí komplexného poistenia na nové auto v hodnote 1 milióna rubľov budú náklady na takúto poistku približne 35 000 - 40 000 rubľov. „Majiteľ auta bude zároveň poistený pre prípad škôd spôsobených nehodou,“ hovorí odborník. "A ak je auto ukradnuté alebo sa nedá obnoviť, poisťovňa zaplatí plnú cenu vozidla."

Ak si človek uzatvorí hypotekárny úver a spolu s ním aj poistenie proti úrazom a chorobám na výšku úveru, stane sa invalidným a nemôže ďalej splácať úver, poisťovateľ vyplatí banke výšku úveru o úvere a prípadnú zvyšnú časť poistnej sumy prevedie poistníkovi alebo jeho dedičom. V tomto prípade zostáva vlastníctvo bytu klientovi aj jeho rodine pri splatení úveru.

„Prekročenie“ poistnej sumy nastáva vtedy, keď klient zaplatí poistné a následne do roka čiastočne splatí úver predčasne, vysvetľuje

Roman Varlamov a z Ingosstrachu.„Ak nám klient zaplatil prémiu na základe výšky úveru 3,5 milióna rubľov, zaplatíme banke 3,5 milióna rubľov. Ak v priebehu roka (pred vznikom poistnej udalosti) splatil 1,5 milióna rubľov v predstihu, zaplatíme banke 2 milióny rubľov a ďalších 1,5 milióna sa vráti klientovi alebo jeho dedičom. Ak nám zaplatil prémiu na základe zostatku úveru 2 milióny rubľov, tak ak dôjde k strate a bez predčasných splátok, prevedieme 2 milióny rubľov do banky,“ uvádza príklady Varlamov.V prípade auta však poistenie funguje inak: v prípade havárie hradí poisťovateľ náklady na opravu u predajcu (neplatí banke) a klient naďalej platí úver.

Ako funguje poistenie straty zamestnania?

Niektoré spoločnosti ponúkajú poistenie straty zamestnania. Ak dlžník príde o prácu za podmienok dohodnutých v poistnej zmluve, musí ísť na burzu práce a poskytnúť o tom poisťovateľovi informácie. „Ďalej po dohodnutej dočasnej spoluúčasti (3-6 mesiacov) začne poisťovateľ kompenzovať banke anuitné mesačné splátky úveru namiesto klienta,“ hovorí Roman Varlamov. "A robí to na obdobie dohodnuté v politike, napríklad na 6 až 9 mesiacov."

Klient tak má čas nájsť si prácu a obnoviť svoj príjem. Je dôležité mať na pamäti, že dobrovoľné a „dohodnuté“ rozchody vo všeobecnosti nie sú pokryté, aby sa predišlo podvodným platbám. Ingosstrakh začal predávať tento produkt nedávno, takže je príliš skoro na analýzu štatistík, hovorí Varlamov, ale na trhu určite existujú platby. Napríklad spoločnosť Sberbank Life Insurance IC v prvom štvrťroku 2019 vykonala približne 1 000 platieb ako pravidelné splátky úverov z dôvodu straty práce dlžníkov. „Jediným úzkym miestom takéhoto poistenia je pochopenie princípu fungovania takéhoto poistenia klientom,“ hovorí Varlamov.

Vrátenie bankového poistenia

Akékoľvek poistenie je možné vrátiť, okrem:

Poistnú zmluvu môžete zrušiť počas „obdobia na rozmyslenie“, ktoré trvá 14 dní od uzatvorenia poistenia. Nezáleží na tom, podľa akej schémy bola poistná zmluva uzatvorená: individuálna alebo kolektívna (keď je osoba pridaná do programu, ktorý už medzi bankou a poisťovňou platí). „V závislosti od podmienok zmluvy môžete počas lehoty na rozmyslenie vrátiť buď celú sumu v plnej výške, alebo mínus dni, počas ktorých bol klient poistený,“ hovorí.

Riaditeľ právnych záležitostí IC "Rosgosstrakh Life" Alexander Kozinov.V takejto situácii však banka môže zvýšiť úrokovú sadzbu úveru. Toto právo úverovej inštitúcie je špecifikované vo federálnom zákone " ».Pri predčasnom splatení úveru s uzatvoreným poistením existujú dva scenáre vývoja udalostí – ktorý sa zrealizuje, závisí od konkrétnej banky. „V úverovom životnom poistení je poistná suma viazaná na výšku úveru a v prvom scenári, ak osoba splatí úver predčasne, sa ukáže, že poistná suma je vynulovaná: úver je 0 - a poistná suma sa stala 0, to znamená, že nie je čo vrátiť,“ hovoríAlexander Kozinov.

Druhý scenár: úver je splatený, ale poistná ochrana zostáva v platnosti až do konca obdobia, na ktoré bola zmluva vystavená. Potom sa spätné poistné vypočíta v pomere k neuplynutému poistnému obdobiu (spravidla v dňoch). Je možné, že si poisťovateľ odpočíta aj svoje náklady na vedenie prípadu. „Samozrejme, každý bankopoisťovací program môže mať svoje špeciálne podmienky, ktoré ovplyvňujú spôsoby a mechanizmy ukončenia poistenia,“ dodáva. Roman Varlamov.