Kā sastādīt avansa atskaiti pēc standarta sistēmas. USN. Objekts "ienākumi". Iepriekšēja atskaite. Priekšapmaksa piegādātājam par precēm

Vienkāršota nodokļu sistēma: ienākumu un izdevumu atzīšana (1C Grāmatvedība 8.3, izdevums 3.0)

2016-12-08T11:39:01+00:00Šodien mēs apskatīsim tēmu, kas, iespējams, rada visvairāk jautājumu no iesācējiem (un ne tikai) grāmatvežiem - ieņēmumu un izdevumu atzīšanas procedūru saskaņā ar vienkāršoto nodokļu sistēmu (STS) programmā 1C: Grāmatvedība 8.

Mēs apsvērsim piemērus 1C: Grāmatvedība 8.3 (izdevums 3.0). Bet “divos” viss darbojas tāpat.

Īsa ekskursija teorijā

Esam ieinteresēti aizpildīt ienākumu un izdevumu grāmatiņu (KUDIR). Šajā brīnišķīgajā grāmatā:

- 4. sleja ir sleja “Kopējie ienākumi”.

- 5. aile ir “Pieņemtie ienākumi”

- 6. aile ir aile “Kopējie izdevumi”

- 7. aile ir “Pieņemtie izdevumi”

Mūs galvenokārt interesē 5. un 7. aile. Tās ietekmē mūsu maksājamā vienotā nodokļa summu.

“Vienkāršotajā” režīmā ir divi galvenie režīmi:

- ienākumi (5. aile)

- ienākumi (5. aile) mīnus izdevumi (7. aile)

Lai aprēķinātu vienoto nodokli, pirmajā gadījumā ienākumu summu vienkārši reizinām ar 6%, bet otrajā gadījumā ienākumu un izdevumu starpību reizinām ar 15%.

Tas viss īsumā.

Pareizi aprēķināt ienākumus un izdevumus ir visgrūtākais uzdevums. Jau pamatojoties uz četru aili “kopējie ienākumi” un “pieņemtie ienākumi”, “kopējie izdevumi” un “pieņemtie izdevumi”, izrādās, ka ne visus ienākumus un izdevumus var ņemt vērā nodokļa aprēķināšanai.

Ir jāprot pareizi noteikt ienākumu vai izdevumu atzīšanas brīdi. Vienkāršotajai nodokļu sistēmai tas ir jāizmanto obligāti skaidras naudas metode.

Izmantojot skaidras naudas metodi, ienākumu saņemšanas datums ir diena, kad naudas līdzekļi tiek saņemti bankas kontos vai kasē. Un nav svarīgi, vai tas ir avanss vai maksājums. Nauda ir ienākusi - ienākumi ir saņemti, un tāpēc uzreiz iekrīt 4. un 5.ailē.

Kā redzat, ar ienākumiem viss ir ārkārtīgi vienkārši. Jebkāda naudas saņemšana (kasē vai norēķinu kontā) ietilpst vispārīgajos un atzītajos ienākumos, no kuriem jāmaksā nodoklis.

Ar izdevumiem lietas ir nedaudz sarežģītākas.

Par atzinību izdevumus par materiālu iegādi- nepieciešams atspoguļot to saņemšanas un samaksas faktu.

Par atzinību izdevumus par mums sniegto pakalpojumu apmaksu- nepieciešams atspoguļot to nodrošināšanas un samaksas faktu.

Par atzinību izdevumus par preču iegādi turpmākai tālākpārdošanai - jums jāatspoguļo to saņemšanas, samaksas un pārdošanas fakts.

Par atzinību darba spēka izmaksas- jums ir jāatspoguļo tā uzkrāšanas un maksājuma fakts.

Maksājot, izmantojot izdevumu atskaites- papildus iepriekš minētajiem nosacījumiem ir jāatspoguļo naudas izsniegšanas fakts atbildīgajai personai.

Kā redzat, daudzām no uzskaitītajām situācijām ir vairāki nosacījumi izdevumu atzīšanai. Un šos nosacījumus var izpildīt dažādos pasūtījumos. Šajā gadījumā tiks ņemts vērā izdevumu atzīšanas brīdis izpildīts pēdējais nosacījums.

Avansa maksājums no pircēja uz banku

Pircējs pārskaitīja naudu uz mūsu bankas kontu kā avansa maksājumu (avansu). Saskaņā ar mūsu pieņēmumu (skaidras naudas metode) šī summa uzreiz ietilps “Kopējos ienākumos” (4. aile) un “Uzskaitītie ienākumi” (5. aile):

bankas kvīts -> 4. aile + 5. aile

Mēs izsniedzam Magic Hind LLC pircēja paziņojumu (čeku uz norēķinu kontu) par 2000 rubļiem:

Iegrāmatojam un atveram dokumentu transakcijas (poga DtKt). Mēs redzam, ka maksājuma summa tika piešķirta 62.02 - viss ir pareizi, jo tas ir avanss:

Nekavējoties dodieties uz otro cilni “Ienākumu un izdevumu uzskaites grāmata”. Tieši šeit maksājumu summas tiek iegrāmatotas (vai netiek iegrāmatotas) KUDIR kolonnās. Mēs redzam, ka saņemtie 2000 rubļu uzreiz iekrita 4. un 5. ailē:

Avanss no pircēja kasē

Ar kases aparātu viss ir līdzīgi kā bankā. Pircējs iemaksāja naudu kasē kā avansa maksājumu (avansu). Saskaņā ar mūsu pieņēmumu (skaidras naudas metode) šī summa uzreiz ietilps 4. un 5. ailē:

kases čeks -> 4. aile + 5. aile

Izsniedzam kases ieņēmumu orderi (kases čeku) no pircēja "Svergunenko M. F." par summu 3000 rubļu:

Mēs ievietojam dokumentu un pārejam uz tā grāmatošanu (poga DtKt). Mēs redzam, ka maksājuma summa tika piešķirta 62.02 - viss ir pareizi, jo tas ir avanss:

Mēs nekavējoties ejam uz cilni “Ienākumu un izdevumu uzskaites grāmata” un redzam, ka visa mūsu summa ietilpst 4. un 5. ailē:

Samaksa piegādātājam par sniegtajiem pakalpojumiem

Pāriesim pie izdevumiem. Šeit lietas kļūst interesantākas. Bet ne gadījumā, ja ir jāmaksā par mums sniegtajiem pakalpojumiem. Programmā tikai jāievada pakalpojumu sniegšanas akts un tā apmaksa, tad pats akts (pēc skaidras naudas metodes) KUDIR ailēs neatzīmēs, bet bankas izrakstā uzreiz tiks ievietota maksājuma summa. 6. un 7. ailē:

pakalpojumu sniegšanas sertifikāts -> neko nedarīs

maksājums ar banku -> 6. aile + 7. aile

Mēs iekļaujam programmā pakalpojumu sniegšanas sertifikātu no piegādātāja Aeroflot 2500 apmērā:

Mēs ievietojam dokumentu un pārejam uz tā grāmatošanu (poga DtKt). Redzam, ka izdevumi (26. rēķins) tika attiecināti uz 60.01 - viss ir pareizi:

Neredzam grāmatzīmi “Ienākumu un izdevumu uzskaites grāmata”, kas nozīmē, ka norādītais 2500 nav iekļuvis nevienā no KUDIR ailēm. Uz priekšu.

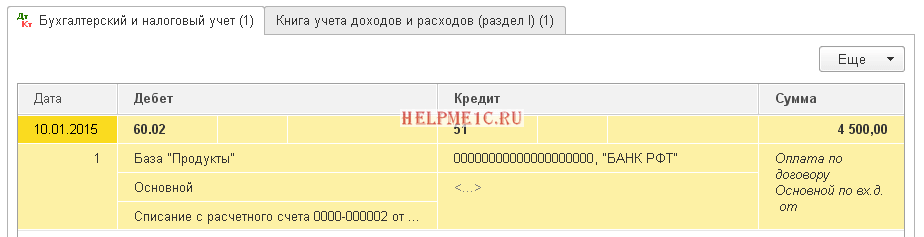

Nākamajā dienā mēs iesniedzam maksājuma izrakstu par mums sniegtajiem pakalpojumiem:

Mēs veicam paziņojumu un aplūkojam tā sludinājumus. Mēs redzam, ka maksājuma summa tika piemērota 60.01:

Mēs nekavējoties ejam uz cilni “Ienākumu un izdevumu uzskaites grāmata” un redzam, ka samaksātie 2500 beidzot nonāca 6. un 7. ailē:

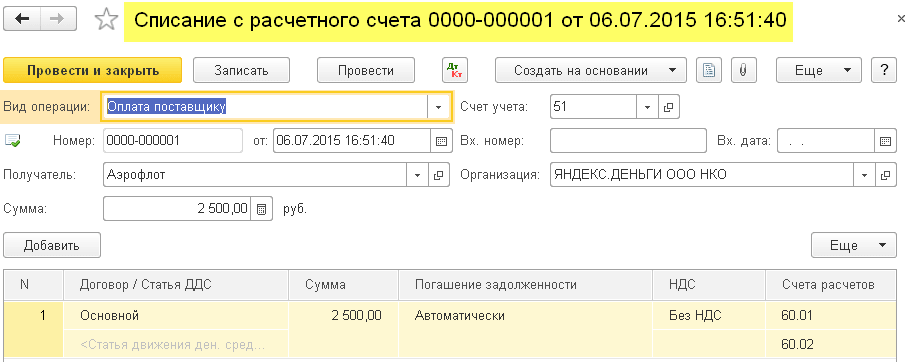

Avansa maksājums piegādātājam par pakalpojumu sniegšanu

Kā būtu, ja mēs piegādātājam veiktu avansa maksājumu par sniegtajiem pakalpojumiem (avansa maksājums)? Un tikai tad viņi izdeva pakalpojumu sniegšanas aktu. Shematiski tas izskatīsies šādi:

maksājums ar banku -> aizpildiet 6. aili

pakalpojumu sniegšanas akts -> aizpildiet 7. aili

Ievadīsim programmā bankas izrakstu (mūsu avansa maksājums piegādātājam) 4500 apmērā:

Publicēsim dokumentu un atvērsim tā ierakstus (poga DtKt). Mēs redzam, ka summa nokritās uz 60.02 - viss ir pareizi, jo tas ir avanss:

Nekavējoties pāriesim uz cilni “Ieņēmumu un izdevumu uzskaites grāmata” un redzēsim, ka avansa summa ir iekļauta tikai 6. ailē:

Un tas ir pareizi. Pēc skaidras naudas metodes 7.ailē (pieņemtie izdevumi) šo summu varēsim ņemt tikai pēc pakalpojumu sniegšanas sertifikāta ievadīšanas. Darīsim to.

Nākamajā dienā programmai pievienosim pakalpojuma sniegšanas aktu:

Izskatīsim dokumentu un apskatīsim sludinājumus:

Nekavējoties pāriesim uz cilni “Ieņēmumu un izdevumu uzskaites grāmata” un redzēsim, ka maksājuma summa beidzot ietilpst septītajā kolonnā:

Maksājums piegādātājam par materiāliem

Svarīgs!

Tālāk mēs spriedīsim šādi. Mēs izmantojam skaidras naudas metodi. Vispirms bija materiālu saņemšana, tad apmaksa ar banku. Acīmredzot tieši maksājums ar banku (jo kvīts jau ir bijis) veidos ierakstus 6. un 7.ailē. Shematiski tas būs šādi:

materiālu saņemšana -> neko neradīs

maksājums ar banku par materiāliem -> aizpildiet 6. un 7. aili

Ievadīsim programmā materiālu saņemšanu 1000 rubļu apmērā:

Redzam, ka pie darījumiem neparādās cilne “Ienākumu un izdevumu uzskaites grāmatiņa”. Tas nozīmē, ka materiālu saņemšanas dokuments šajā gadījumā neradīja ierakstus nevienai no KUDIR ailēm.

Izziņu par apmaksu par materiāliem izsniegsim nākamajā dienā:

Publicēsim dokumentu un atvērsim tā ierakstus (poga DtKt):

Nekavējoties pāriesim uz cilni “Ieņēmumu un izdevumu uzskaites grāmata” un redzēsim, vai dokumentā ir aizpildīta 6. un 7. aile:

Priekšapmaksa piegādātājam par materiālu piegādi

Svarīgs! Pirmkārt, pareizi izveidosim izdevumu atzīšanas kārtību grāmatvedības politikā -.

Šajā gadījumā vispirms ir jāmaksā, pēc tam tiek saņemti materiāli. Pilnīga izdevumu atzīšana (7.aile) pēc kases metodes loģikas būs iespējama tikai pēc abu dokumentu aizpildīšanas. Shematiski tas būtu šādi:

maksājums ar banku par materiālu piegādi -> aizpildiet 6. aili

materiālu saņemšana -> aizpildīt 7. aili

Pievienosim programmai paziņojumu par priekšapmaksu par materiāliem par 3200 rubļiem:

Publicēsim dokumentu un atvērsim tā ierakstus (poga DtKt):

Nekavējoties pāriesim uz cilni “Ienākumu un izdevumu uzskaites grāmata” un redzēsim, ka izrakstā līdz šim ir aizpildīta tikai 6. aile (kopējie izdevumi):

Lai aizpildītu septīto aili, trūkst materiālu saņemšanas dokumenta. Formatēsim to:

Mēs ievietojam dokumentu un skatāmies tā grāmatojumus (poga DtKt):

Mēs nekavējoties ejam uz cilni “Ienākumu un izdevumu uzskaites grāmata” un redzam, ka materiālu saņemšanas dokumentā ir aizpildīta trūkstošā 7. aile:

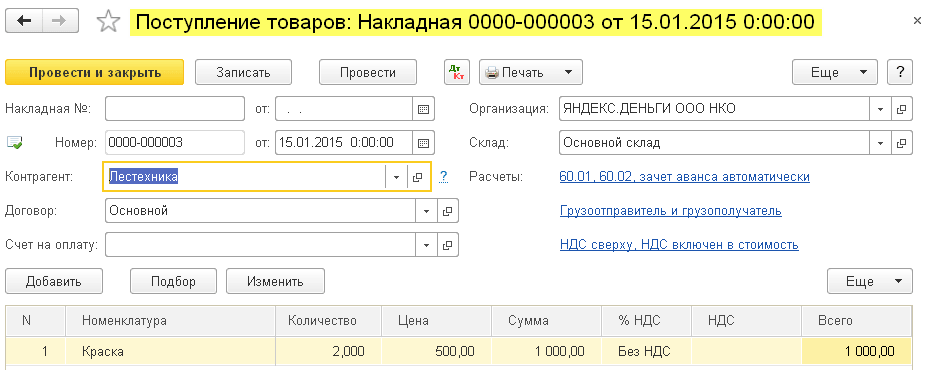

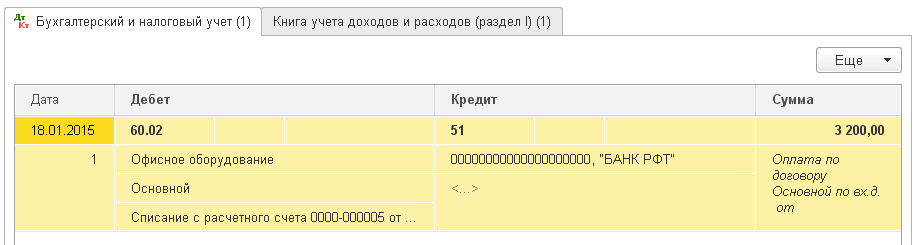

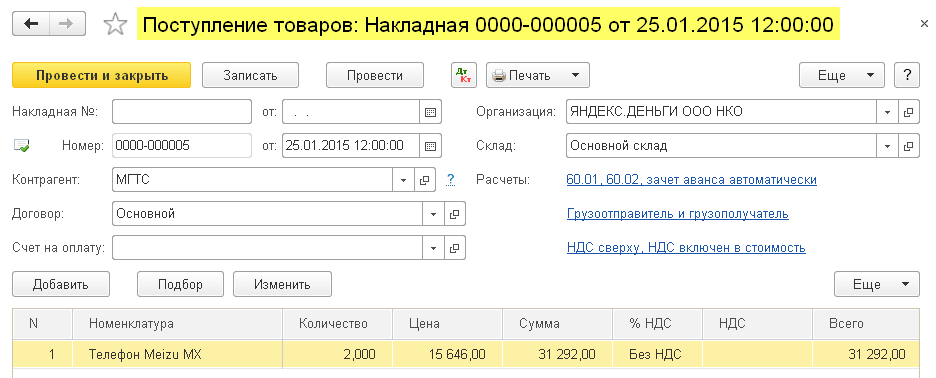

Samaksa piegādātājam par precēm

Svarīgs! Pirmkārt, pareizi izveidosim izdevumu atzīšanas kārtību grāmatvedības politikā -.

Kopumā izdevumu atzīšanas kārtība par preču iegādi pārdošanai ir līdzīga situācijai ar materiālu saņemšanu - šeit ir nepieciešama arī saņemšana un samaksa. Bet papildu (trešā) prasība ir tāda izdevumi tiek atzīti tikai tad, kad tiek pārdotas iegādātās preces.

Shematiski mūsu shēma būs šāda:

preču saņemšana -> neko nepilda

preču apmaksa ar banku -> aizpildiet 6. aili

maksas preču pārdošana -> aizpildiet 7. aili

Ievadīsim programmā preču saņemšanu 31 292 rubļu apmērā:

Publicēsim dokumentu un atvērsim tā ierakstus (poga DtKt):

Mēs redzam, ka trūkst cilnes “Ienākumu un izdevumu uzskaites grāmatiņa”, kas nozīmē, ka dokumentā nekas nav ierakstīts KUDIR ailēs.

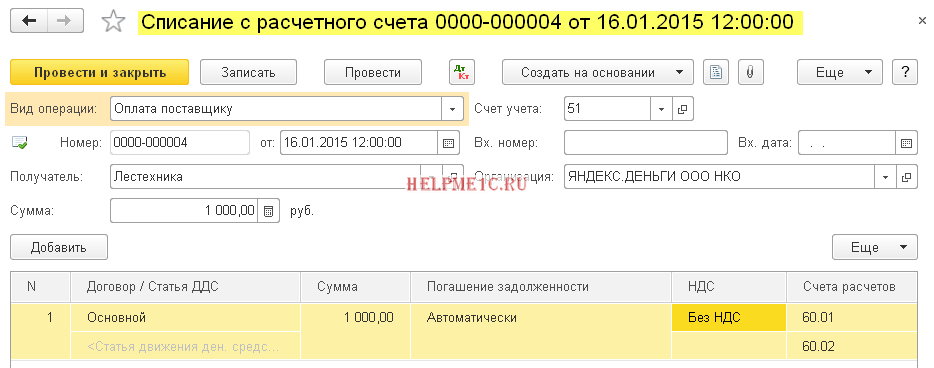

Ievadīsim piegādātājam preču apmaksas paziņojumu:

Publicēsim dokumentu un atvērsim tā ierakstus:

Tūlīt dosimies uz cilni “Ienākumu un izdevumu uzskaites grāmata” un skatīsimies, vai maksājuma summa ir iekļauta kopējos izdevumos (6. aile). Šī summa tiks iekļauta septītajā ailē (pieņemti izdevumi), jo preces tiek pārdotas.

Pieņemsim, ka visas preces ir pārdotas. Īstenosim to:

Publicēsim dokumentu un atvērsim tā ierakstus (poga DtKt):

Nekavējoties pāriesim uz cilni “Ieņēmumu un izdevumu uzskaites grāmata” un redzēsim, ka maksājuma summa beidzot ietilpst septītajā kolonnā:

Priekšapmaksa piegādātājam par precēm

Svarīgs! Pirmkārt, pareizi izveidosim izdevumu atzīšanas kārtību grāmatvedības politikā -.

Šeit viss ir līdzīgi kā maksājot piegādātājam par precēm (iepriekšējais punkts). Izņemot to, ka maksājuma summa tiks iekļauta pirmā dokumenta (bankas izraksta) sestajā ailē. Shēma būs šāda:

preču apmaksa ar banku -> aizpildiet 6. aili

preču saņemšana -> neko neaizpildīs

maksas preču pārdošana -> aizpildiet 7. aili

Maksājums piegādātājam, izmantojot avansa ziņojumu

Svarīgs! Pirmkārt, pareizi izveidosim izdevumu atzīšanas kārtību grāmatvedības politikā -.

Ja kādā no iepriekš aprakstītajām situācijām maksājumu bankā aizstāsiet ar atbildīgās personas starpniecību, viss darbosies tieši tāpat.

Bet ir kāda nianse. Galvenais nosacījums, lai tiktu ņemti vērā saskaņā ar avansa atskaiti apmaksātie izdevumi (papildus iepriekš uzskaitītajiem), ir faktiskā naudas izsniegšana atbildīgajai personai (izdevumu kases orderis).

6.aile tiks aizpildīta ar RKO dokumentu.

7.aile tiks aizpildīta, ja iestājas šādi papildu nosacījumi: avansa atskaite + (pakalpojuma sniegšanas vai materiālu saņemšanas vai preču saņemšanas un to pārdošanas akts). Turklāt šī kolonna tiks aizpildīta ar jaunāko dokumentu.

Algu izmaksa

Lai aizpildītu 6. un 7. sleju, jums ir jābūt diviem dokumentiem vienlaikus: uzkrājumam un algu izmaksai.

1. shēma:

algu lapa -> neko neaizpildīs

darba samaksas (RKO) izsniegšana -> aizpildiet 6. aili un 7. aili

2. shēma:

algas izsniegšana pirms uzkrāšanas (RKO) -> aizpildiet 6. aili

algu saraksts -> aizpildiet 7. aili

Mēs esam lieliski, tas arī viss

Starp citu, jaunām nodarbībām...

Ar cieņu Vladimirs Milkins(skolotājs un izstrādātājs

Daļa uzņēmēju uzskata, ka pēc vienkāršotās nodokļu sistēmas nav jāgatavo avansa atskaites. Tie atsaucas uz Likuma Nr. 129-FZ 4. panta 3. punktu, saskaņā ar kuru organizācijas un individuālie uzņēmēji, kas izmanto vienkāršotu nodokļu shēmu, ir atbrīvoti no grāmatvedības uzskaites kārtošanas. Taču viņi neievēro to, ka avansa pārskatos pēc vienkāršotās nodokļu sistēmas tiek attēloti dažādi ieraksti: preču un izejvielu iegādes izdevumi, ceļa atskaitījumi, savstarpējie norēķini ar citām struktūrām u.c. Tāpēc pirms atteikšanās no šādas dokumentācijas sagatavošanas vēlams vispirms konsultēties ar speciālistiem.

Uzņēmumiem, kas darbojas pēc vienkāršotās nodokļu sistēmas, ir zināmi atvieglojumi nodokļu atskaišu iesniegšanā, taču joprojām ir jāiesniedz avansa ziņojumi saskaņā ar vienkāršoto nodokļu sistēmu 6% apmērā. Šis dokuments palīdz reģistrēt visus līdzekļus, kas tika izsniegti atbildīgajām personām. Tas ir savlaicīgi jāiesniedz Federālajam nodokļu dienestam. Bet reģistrācijas un iesniegšanas iestādē specifika mainās katru gadu. Mūsu uzņēmuma darbinieki palīdzēs noskaidrot, kā tiek ņemtas vērā avansa atskaites pēc vienkāršotās nodokļu sistēmas un kad pārskats ir jāiesniedz š.g. Viņi precīzi zina, kā pareizi sagatavot dokumentāciju, kā arī kādā formā to iesniegt Nodokļu dienestā. Viņi var arī uzņemties jūsu uzņēmuma pārskata sastādīšanu.

Vai vienkāršotajai nodokļu sistēmai ir nepieciešamas iepriekšējas atskaites?

Personai, kura saņēmusi līdzekļus kontā, ne vēlāk kā trīs dienu laikā pēc tam jāuzrāda dokumenti par iztērētajām summām. Šo oficiālo dokumentu sauc par avansa maksājumu. Nākotnē tas tiks iesniegts regulatīvajām iestādēm. Ļoti bieži uzņēmējiem ir grūtības noteikt, kā vienkāršotās nodokļu sistēmas ietvaros ņemt vērā avansa atskaites.

Grūtības ar līdzekļu ieskaitīšanu vienā aprēķinā rodas cilvēkiem, kuri nav iepazinušies ar Finanšu ministrijas lēmumiem. 2017. gadā mainījās šī obligātā dokumenta iesniegšanas forma, kas radīja grūtības ar tā sagatavošanu. Jaunā avansa pārskata forma saskaņā ar vienkāršoto nodokļu sistēmu tika apstiprināta ar Krievijas Valsts statistikas komitejas 1.augusta rezolūciju. Tas tika nosaukts Nr. AO-1.

Bet kāpēc tik bieži rodas šaubas, vai saskaņā ar vienkāršoto nodokļu sistēmu ir jāiesniedz avansa ziņojums. Iemesls tam ir tas, ka uzņēmumi, kas darbojas pēc vienkāršotās nodokļu sistēmas, ir atbrīvoti no grāmatvedības uzskaites? Un avansa ziņojumam vajadzētu būt daļai no šī dokumenta. Tāpēc daudzi vienkārši domā, ka viņiem nav nepieciešams sastādīt avansa pārskatu bez rēķina pēc vienkāršotās nodokļu sistēmas.

Tomēr tas ir izplatīts nepareizs priekšstats. Uzņēmumiem, kas darbojas pēc vienkāršotās nodokļu sistēmas 6% apmērā, ir jāsagatavo avansa atskaites. Tie ir nepieciešami uzņēmumam, jo bez tiem nav iespējams pieņemt izdevumus, kas radušies atbildīgajai personai.

Kam ir obligāta avansa pārskatu uzskaite pēc vienkāršotās nodokļu sistēmas?

Ja uzņēmējs par nodokļa objektu izvēlēsies ienākumus, kas samazināti par izdevumu summu, tad viņam būs jāsagatavo pārskati par avansiem. Galu galā tikai tādā veidā var tikt ņemtas vērā attiecīgo amatpersonu izmaksas. Avansa pārskatu atzīšana saskaņā ar vienkāršoto nodokļu sistēmu tiek veikta, ja izdevumi:

- iekļauts sarakstā, kas apstiprināts ar Art. 346.16 Krievijas Federācijas nodokļu kodekss;

- dokumentēts;

- faktiski apmaksājusi organizācija.

Tām organizācijām, kuras izmanto vienkāršoto nodokļu shēmu un par savu objektu izvēlas ienākumus, daudzos gadījumos obligāta ir izdevumu atzīšana avansa pārskatos pēc vienkāršotās nodokļu sistēmas un skaidras naudas darījumu noteikumu ievērošana. Šajos dokumentos ir norādītas amatpersonām saimnieciskajiem darījumiem izsniegtās skaidrās naudas summas.

Vienkāršotās nodokļu sistēmas avansa pārskata aizpildīšana

Ziņošana ir grūts un ļoti atbildīgs uzdevums. Tāpēc ne visi cilvēki ar to var tikt galā. Lai pareizi sagatavotu un aizpildītu dokumentu, ir jābūt īpašām zināšanām un jābūt informētam par jaunākajām inovācijām. Visas avansa ziņojuma sagatavošanas iespējas saskaņā ar vienkāršoto nodokļu sistēmu ir sīki aprakstītas Krievijas Valsts statistikas komitejas rezolūcijā Nr. 55.

Tajā teikts, ka pārskats vienā eksemplārā jāsagatavo atbildīgajai personai un uzņēmuma grāmatvedim. Reversā ir jāuzskaita visi dokumenti, kas apliecina izsniegto līdzekļu izlietojumu. Tā var būt:

- kvītis;

- pārbaudes;

- transporta dokumenti.

Kā tiek sagatavots avansa pārskats pēc vienkāršotās nodokļu sistēmas 2017. gadā, var uzzināt pie uzņēmuma Finabi darbiniekiem. Speciālisti pastāvīgi uzrauga jauninājumus grāmatvedības jomā, tāpēc vienmēr ir informēti par jaunākajām izmaiņām. Viņi ne tikai pateiks, kā pareizi uzrakstīt atskaiti, bet arī varēs to aizpildīt jūsu vietā.

Avansa dokumentu noformēšanas nianses

Sagatavojot avansa pārskatus saskaņā ar vienkāršoto nodokļu sistēmu iepriekš veikto izdevumu apmaksai, ir nepieciešamas zināšanas par grāmatvedību un attiecīgiem noteikumiem. Ja neesat pārliecināts, vai dokumentācijā uzrādīt konkrētus izdevumus, vai arī neesat pārliecināts, kā uzrādīt iepriekš samaksātās skaidrās naudas summas, arī lūdziet palīdzību. Esam rūpīgi izpētījuši, kā tiek sagatavots avansa pārskats pēc vienkāršotās nodokļu sistēmas KDIR un citiem maksājumiem. Mūsu darbinieki ātri un juridiski kompetenti noformēs jums visus papīrus, pateicoties kuriem pret jūsu organizāciju nebūs pretenziju no valsts pārvaldes iestādēm.

Aizpildot, jāņem vērā vairāki svarīgi punkti. Pirmkārt, katrs avansa pārskats pēc vienkāršotās nodokļu sistēmas ir jāpapildina ar kvītis, čekiem un kvīšu orderiem. Jebkurš šāds dokuments:

- sastādīts vienā eksemplārā;

- izdots papīra vai elektroniskā formā;

- satur izdevumus apliecinošu dokumentu sarakstu.

Ja saskaņā ar vienkāršoto nodokļu sistēmu avansa atskaite netiek samaksāta saskaņā ar čekiem vai nauda tiek izsniegta bez tiem, tas tiek uzskatīts par pārkāpumu. Maksājuma dokumentos jānorāda:

- iegādāto materiālo vērtību nosaukums;

- to skaits;

- kopējā summa;

- iegādes datums.

Kad jāiesniedz avansa ziņojums saskaņā ar vienkāršoto nodokļu sistēmu

Tāpat kā visas pārējās obligātās deklarācijas, arī avansa pārskats ir jāiesniedz stingri noteiktajā termiņā. Personai, kura saņēmusi līdzekļus kontā, ir jāiesniedz papīri, kas apliecina savus izdevumus 3 dienu laikā pēc tā perioda beigām, par kuru tie izsniegti. Tālāk tiek pārbaudīti avansa ziņojumi saskaņā ar vienkāršoto nodokļu sistēmu. Tās ilgums nav noteikts likumā. Tas viss ir atkarīgs no to speciālistu noslodzes, kuriem jāveic pārbaude.

Grāmatvedības nodaļai ir pienākums detalizēti izpētīt visus pārskatā norādītos datus. Ja iespējams, viņiem jāpārbauda to precizitāte. Ja netiek ievērots avansa pārskata iesniegšanas termiņš pēc vienkāršotās nodokļu sistēmas, summa var tikt ieturēta no atbildīgās personas algas. Tāpēc, ja nevēlaties ciest nopietnus zaudējumus, laicīgi iesniedziet dokumentus par iztērētajiem līdzekļiem.

Ir svarīgi atcerēties, ka pat individuālajiem uzņēmējiem saskaņā ar vienkāršoto nodokļu sistēmu ir nepieciešamas iepriekšējas atskaites. Viņiem šī dokumenta sagatavošana ir obligāta, ja līdzekļi tika piešķirti norēķiniem ar darījumu partneriem, piegādātājiem vai inventāra priekšmetu iegādei. Uzņēmumu un individuālo uzņēmēju pārskatu sniegšanas specifika neatšķiras.

Nepieciešami arī iepriekšējie ziņojumi par UTII. Pat viens nosacīto ienākumu nodoklis neatbrīvo jūs no šī dokumenta sastādīšanas. Līdz ar to var apgalvot, ka absolūti visiem uzņēmumiem, kas darbojas jebkurā nodokļu režīmā, ir jāsagatavo un jāiesniedz avansa ziņojumi.

Pārtēriņi avansa ziņojumā pēc vienkāršotās nodokļu sistēmas

Bieži rodas situācijas, kad ar uzņēmuma izsniegto summu vienkārši nepietiek, lai iegādātos visas nepieciešamās preces vai samaksātu par pakalpojumiem. Šajā gadījumā kļūst grūti pārskatā atspoguļot līdzekļu pārtēriņu. Šis fakts ir jānorāda detalizētajā veikto izdevumu sarakstā. Pēc dokumenta pārbaudes vadība izsniegs atmaksu saskaņā ar avansa pārskatu saskaņā ar vienkāršoto nodokļu sistēmu.

Ja atbildīgajai personai ir palikuši līdzekļi, tad viņa pienākums ir tos nodot kasierim Ja darbinieks nav atmaksājis neiztērētos līdzekļus, tad vadītājs ieturēs parāda summu no viņa algas.

Elektroniskā avansa atskaite

Saskaņā ar spēkā esošajiem nodokļu tiesību aktiem un Krievijas Federācijas Finanšu ministrijas vadlīnijām, avansa atskaites saskaņā ar vienkāršoto nodokļu sistēmu 15% un citām līdzīgām nodokļu sistēmām var iesniegt attiecīgajiem dienestiem gan papīra, gan elektroniskā versijā. Galvenais, lai tie atspoguļotu ticamu informāciju, un to dizains atbilstu noteikumu prasībām. Saskaņā ar vienkāršoto nodokļu sistēmu 8 2 avansa ziņojumos datorizētajos datu nesējos ir jābūt sertificētam elektroniskajam parakstam. Šajos dokumentos ir jāuzrāda visi naudas līdzekļi, kas izsniegti skaidrā naudā vai iepriekš izmaksāti:

- visus veiktos biznesa darījumus;

- materiālu vai preču iegāde;

- personāla ceļa izdevumi.

Organizācija izmanto vienkāršotu sistēmu, kuras aplikšanas ar nodokli mērķis ir ienākumi mīnus izdevumi. Darbinieks par savu naudu iegādājās birojam datoru, atnesa maksājuma dokumentus un uzrakstīja iesniegumu, kurā lūdza atlīdzināt izdevumus. Iesniedzu avansa atskaiti, bet tagad nav naudas, lai samaksātu par pirkumu. Vai ir iespējams rēķināties ar datora izmaksām, ja tas jau ir nodots ekspluatācijā?

16.09.2009Žurnāls "Vienkāršots"

Nevēlamas sekas

Šajā gadījumā datora izmaksas var iekļaut izdevumos tikai pēc parāda nomaksas darbiniekam. Turklāt nodokļu iestādes var nepieņemt avansa ziņojumu un pieņemt lēmumu, ka darbinieks pārdeva datoru organizācijai. Ja tā notiks, papildus būs jāmaksā iedzīvotāju ienākuma nodoklis.

Vispārīgie noteikumi skaidras naudas izsniegšanai kontā ir noteikti skaidras naudas darījumu veikšanas kārtības 10. un 11. punktā, kas apstiprināta ar Krievijas Federācijas Centrālās bankas Direktoru padomes lēmumu 22.0993. Nr. 40 (turpmāk tekstā – procedūra).

Pirmkārt, uzņēmuma vadītājam rīkojumā ir jānosaka periods, uz kuru nauda tiek izsniegta. Tas saistīts ar to, ka saskaņā ar Kārtības 11.punktu darbiniekam ir pienākums par saviem izdevumiem atskaitīties trīs darbdienu laikā pēc noteiktā termiņa, un, ja termiņš nav noteikts, viņam tiek dotas tikai trīs darba dienas pēc saņemot summu. Kavējuma gadījumā nodokļu iestādes var uzskatīt, ka darbiniekam ir piešķirts bezprocentu kredīts, un iekasēt iedzīvotāju ienākuma nodokli par materiālo labumu. Jā, to var apstrīdēt, taču ir vieglāk izdot rīkojumu. Papildus noteiktajam termiņam nodokļu amatpersonas iesaka nodrošināt to darbinieku sarakstu, kuri ņems atskaitāmo naudu. Rīkojumā šādas prasības nav, taču tā ir diezgan piemērota, un to nav grūti izpildīt.

Otrkārt, darbinieks var saņemt vēl vienu avansu tikai tad, ja ir slēdzis iepriekšējo.

Treškārt, ir nepieņemami pārskaitīt atskaitāmās summas. Piemēram, ja viens darbinieks nevarēja nopirkt preci un tas tika uzticēts citam, tad pirmajam nauda jāatdod kasē, bet otrajam jāpaņem.

Pāriesim uz grāmatvedību. Vienkāršotajā sistēmā nodokļa bāzi var samazināt tikai par veiktajiem un samaksātajiem izdevumiem (NKRF 346.17. panta 2. punkts). Jūsu darbinieks uzņēmumam iegādājās datoru. Norakstīšanas kārtība ir atkarīga no samaksātās summas.

Atgādinām, ka var ņemt vērā tikai tos izdevumu veidus, kas norādīti NKRF 346.16.panta 1.punkta sarakstā. 1.apakšpunktā norādītas pamatlīdzekļu iegādes, ražošanas vai būvniecības izmaksas. Tajos ietilpst manta, kas atzīta par nolietojamu saskaņā ar NKRF 25. nodaļu (NKRF 346.16. panta 4. punkts). NKRF 256. panta 1. punktā ir teikts, ka nolietojami objekti ir tie, kuru lietderīgās lietošanas laiks pārsniedz 12 mēnešus un ir dārgāks par 20 000 rubļu, kuri atrodas īpašumā un tiek izmantoti ienākumu gūšanai. Tas sakrīt ar pirmajām trim pazīmēm: dators pieder organizācijai, ļauj gūt ienākumus un ir paredzēts vairāk nekā gadu darbībai. Pat ja tas maksā vairāk nekā 20 000 rubļu, to var klasificēt kā pamatlīdzekļus. Izdevumi par tiem tiek atspoguļoti vienādās daļās par ceturkšņiem, kas atlikuši līdz taksācijas perioda beigām, pēc samaksas un objektu nodošanas ekspluatācijā (NKRF 346.16.panta 3.punkts un 346.17.panta 2.punkta 4.apakšpunkts).

Ja dators maksāja 20 000 rubļu. vai mazāk, to vairs nevar saukt par nolietojamu un tas nav pamatlīdzeklis. Tomēr iegādes izmaksas joprojām var ņemt vērā nodokļa bāzē. Saskaņā ar NKRF 346.16.panta 1.punkta 5.apakšpunktu ir atļauts atspoguļot materiālos izdevumus, un saskaņā ar NKRF 254.pantu tie ietver neamortizējamā īpašuma izmaksas (1.punkta 3.apakšpunkts). To var norakstīt pēc samaksas un objekta nodošanas ekspluatācijā (NKRF 3. apakšpunkts, 1. punkts, 254. pants un 2. punkts, 346.17. pants).

Acīmredzot dators jau tiek lietots, lai gan darbiniekam nav samaksāts. Tas nozīmē, ka organizācija nav apmaksājusi izdevumus, un, kamēr tas nenotiks, ar izdevumiem rēķināties nebūs iespējams. Svarīgāks ir kaut kas cits.

Kā jau vairākkārt teikts, nodokļu iestādēm nepatīk apgrieztā ziņošana. Kāpēc? Darbinieks iztērēja savu naudu un pēc tam nodeva īpašumu organizācijai. Nodokļu inspektoriem ir tiesības to uzskatīt par tālākpārdošanu. Attiecīgi tie iekļaus ieņēmumus darbinieka apliekamajā ienākumā un palielinās iedzīvotāju ienākuma nodokli. Protams, jums nevajadzētu vienoties ar nodokļu iestādēm, taču jebkurā gadījumā papildu slogs gulstas uz grāmatvedi.

Ko var mainīt

Pārbaudiet, uz kura vārda ir izrakstīts rēķins. Ja ir norādīts organizācijas nosaukums, tad viss kārtībā, ja nē, ir vērts dokumentu atkārtoti izsniegt. Taču labāk iztikt bez atskaitīšanās gluži pretēji, bet gan noslēgt ar darbinieku bezprocentu kredīta līgumu par summu, kas vienāda ar datora izmaksām.

Jāpārkārto darbiniekam izsniegtie dokumenti. Pretējā gadījumā, pirmkārt, datora izmaksas nevarēs atzīt par izdevumiem - kā jūs varat apstiprināt, ka tā ir organizācija, kas iegādājās īpašumu? Un, otrkārt, tas dod pamatu uzskatīt darbinieka veikto datora nodošanu par tālākpārdošanu un no viņa ienākumiem iekasēt papildu iedzīvotāju ienākuma nodokli. Tāpēc ir vieglāk sazināties ar veikalu ar pieprasījumu mainīt dokumentu. Ja pirkuma čekā pircējs nemaz nav norādīts, iesakām droši rīkoties un lūgt norādīt organizācijas nosaukumu.

Tajā pašā laikā pat pareizi aizpildīti pirkuma dokumenti var nepārliecināt nodokļu iestādes. Mēs iesakām izvēlēties citu ceļu. Noslēdz ar darbinieku bezprocentu aizdevuma līgumu par summu, kas vienāda ar datora izmaksām. Kādi nosacījumi tajā jāiekļauj, ir noteikti Krievijas Federācijas Civilkodeksa 807.-813. Pēc tam tajā pašā dienā noformējiet naudas saņemšanu no darbinieka kasē saskaņā ar aizdevuma līgumu un izsniedziet viņam kontā. Avansa atskaitei pievienojiet datora iegādi apliecinošus dokumentus, un avanss tiks slēgts. Jūs varat atmaksāt parādu darbiniekam jebkurā laikā ne vēlāk kā aizdevuma līgumā norādītajā laikā.

Kādas ir šīs iespējas priekšrocības? Pirmkārt, datora izmaksas var ņemt vērā, pirms ir atmaksāts parāds darbiniekam. Patiešām, saskaņā ar Krievijas Federācijas Civilkodeksa 807. panta 1. punktu aizņemtās summas tiek uzskatītas par aizņēmēja īpašumu. Līdz ar to organizācija par datoru samaksāja par savu naudu un pēc tā nodošanas ekspluatācijā tā pašizmaksu varat norakstīt izdevumos ceturkšņa vienādās daļās līdz taksācijas perioda beigām (346.16.panta 3.punkts un 2.punkta 4.apakšpunkts). NKRF 346.17. pants) vai vienā reizē, ja dators maksā 20 000 rubļu. un lētāk (NKRF 5. apakšpunkts, 1. punkts, 346.16 pants un 2. punkts, 346.17 pants). Ņemiet vērā, ka nodokļu uzskaitē netiek atspoguļota ne aizdevuma saņemšana, ne atmaksa. Aizņemtie līdzekļi ir ar nodokli neapliekami ienākumi (NKRF 10.apakšpunkts, 1.punkts, 251.p.), un atmaksātais aizdevums pēc vienkāršotās sistēmas netiek atzīts par izdevumiem - nav minēts slēgtajā sarakstā (1.punkts, 346.16.p.). NKRF).

Bet pats galvenais, avansa ziņojums būs nevainojams un pazudīs iemesls nesaskaņām ar nodokļu iestādēm.

Šķiet, ka nav šaubu, ka saskaņā ar vienkāršoto sistēmu aizņemtos līdzekļus neņem vērā. Saskaņā ar NKRF 346.15.panta 1.1.punkta 1.apakšpunktu NKRF 251.pantā minētie ienākumi netiek iekļauti nodokļa bāzē. Un NKRF 251. panta 1. punkta 10. apakšpunktā ir norādītas summas, kas saņemtas saskaņā ar aizdevuma līgumu. Un tomēr dažreiz nodokļu iestādes ienākumus nosaka, pamatojoties tikai uz bankas izrakstiem, un aizņemtie līdzekļi tiek aplikti ar nodokļiem. Tiesa, tiesas to aptur. Tādējādi Krievijas Federācijas Augstākā šķīrējtiesa apstiprināja (2008. gada 16. oktobra lēmums Nr. 13467/08), ka nauda, kas bija nodokļu maksātājam, ir aizņēmusies un tās summa nav jāiekļauj ar nodokli apliekamajos ienākumos. Tas nozīmē, ka inspekcija bez pamatojuma cēla organizāciju pie atbildības. Līdzīgus faktus izskatīja Maskavas apgabala Federālais pretmonopola dienests (2008. gada 2. aprīļa rezolūcija Nr. KA-A40/2446-08). Šeit tiesneši atbalstīja arī nodokļu maksātāju, kurš atdeva kredītu un nevēlējās par to maksāt nodokli.

Ja aizdevuma summa ir maza, nodokļu iestādes vienkārši iekasē papildu nodokļus (kā arī soda un soda naudas). Pret tiem, kuru ienākumi kopā ar kredītu pārsniedz maksimāli pieļaujamo līmeni (NKRF 346.13. panta 4. punkts), tiek piemērota atšķirīga attieksme. Atgādināsim, ka pašreizējais limits ir 30,76 miljoni rubļu. (20 miljoni rubļu, reizināts ar deflatora koeficientu 1,538). Nākamgad to plānots paaugstināt līdz 60 miljoniem rubļu. (likumprojekts Valsts domē pieņēma otro lasījumu). Tātad nodokļu iestādes nepalielina vienoto nodokli, bet gan liek maksāt nodokļus, kas paredzēti vispārējā režīmā.

Tiesās atkal izrādās, ka ieņēmumos iekļautie strīdīgie līdzekļi ir aizņēmušies. Tas nozīmē, ka tika ievērots maksimālais līmenis. Šis lēmums ir ietverts rezolūcijās

Ko saka tiesas

Centrālā rajona FAS 2009. gada 28. janvārī Nr. A09-4405/2008-15, Ziemeļkaukāza apgabala 2008. gada 30. septembrī Nr. F08-5821/2008 un 2008. gada 2. jūlijā Nr. F08-3717/2008 Rajons ar 2008.gada 9.jūniju Nr.F09 -4103/08-С3 un Ziemeļrietumu apgabals ar 2008.gada 30.06.Nr.A21-355/2008. Tiesa, gadījumā, ar kuru saistīta jaunākā rezolūcija, saņemtais aizdevums nepareizi atspoguļots grāmatvedībā, kas nodokļu iestādēm deva pamatu tā summu attiecināt uz ienākumiem. Taču, pēc tiesnešu domām, kļūdas, ierakstot darījumus grāmatvedības kontos, nevar ietekmēt tiesības piemērot vienkāršoto sistēmu.

Deflatora koeficients 2009.gadam noteikts ar Krievijas Ekonomikas attīstības ministrijas 2008.gada 12.novembra rīkojumu Nr.395

Pievērsiet uzmanību Volgas-Vjatkas rajona Federālā pretmonopola dienesta pārbaudītajiem apstākļiem (2007. gada 17. oktobra rezolūcija Nr. A82-1474/2007-28). Individuālais uzņēmējs, izmantojot vienkāršoto nodokļu sistēmu, paņēma bezprocentu kredītu. Revīzijas laikā nodokļu iestādes konstatēja, ka aizņēmējs guvis ienākumus materiālo labumu veidā un papildus aprēķinājis iedzīvotāju ienākuma nodokli. Taču, pamatojoties uz Krievijas Federācijas Nodokļu kodeksa 346.11 panta 3. punktu, tiesneši uzskatīja, ka uzņēmējam nav jāmaksā iedzīvotāju ienākuma nodoklis par ienākumiem no saimnieciskās darbības, un atcēla nodokļu inspekcijas lēmumu.

Tas attiecas uz redakciju, kas bija spēkā līdz 2009. gadam

Mēs šo lietu izcēlām, jo uzņēmējs to tagad neuzvarētu. 2009. gada 1. janvārī stājās spēkā Krievijas Federācijas Nodokļu kodeksa 346.11 panta 3. punkta jaunā redakcija, saskaņā ar kuru saskaņā ar vienkāršoto sistēmu iedzīvotāju ienākuma nodoklis joprojām netiek ieturēts no uzņēmēja ienākumiem, bet tikai tad, ja tie netiek aplikti ar likmēm, kas noteiktas Krievijas Federācijas Nodokļu kodeksa 224. panta 2., 4. un 5. punktā. Un 2.punktā ir minēti ietaupījumi no aizņemto līdzekļu procentiem. Atkārtosimies, runa ir tikai par individuālajiem uzņēmējiem. Organizācijas šādus ienākumus neņem vērā, ko apliecina Finanšu ministrija (sk. 04.02.2007. Nr. 03-11-04/2/78).

Kādi būs avansa pārskata grāmatvedības ieraksti, pārtēriņu atspoguļošanas kārtība utt.?

SITUĀCIJAS APRAKSTS: 2017. gada 5. jūnijā kādas organizācijas darbinieks, kas izmanto vienkāršoto nodokļu sistēmu, kā atskaiti saņēma 2000 rubļu. lai iegādātos printera kasetni. 2017. gada 8. jūnijā darbinieks iegādājās patronu par 2500 rubļiem. (bez PVN) un atnesa avansa ziņojumu uzņēmuma grāmatvedībai. Uzņēmuma darbinieks avansa atskaitei pievienoja pārdošanas čeku un kases čeku par patronas iegādi. 2017.gada 9.jūnijā uzņēmuma direktors apstiprināja pārskatu, uzņēmums kapitalizēja kasetni un nekavējoties nodeva ekspluatācijā, uzstādot uz printera. 2017. gada 10. jūnijā kasiere grāmatvede avansa atskaitē grāmatvedei uzrādīja pārtēriņu summu 500 rubļu apmērā. (2500 rub. – 2000 rub.).

JAUTĀJUMS: Kā un kad kārtridža izmaksas var iekļaut izdevumos?

ATBILDE:Darbiniekam, kurš saņēma naudu kontā, jāiesniedz avansa atskaite par iztērētajām summām (veidlapa Nr. AO-1).

Neiztērēto naudu, t.i., avansa atskaitē norādīto atlikumu, darbinieks atdod kasierim.

Ja tiek iztērēts vairāk naudas nekā izsniegts, pārtēriņi ar vadītāja piekrišanu tiek atlīdzināti darbiniekam.

Grāmatvedībā šie darījumi tiek atspoguļoti šādi:

|

Elektroinstalācija |

Darbība |

|

Par atskaites naudas izsniegšanas datumu |

|

|

Debets 71 — kredīts 50 |

Darbiniecei iedeva naudu kontā |

|

Uz avansa pārskata apstiprināšanas datumu |

|

|

10. debets (08, 20, 26, 44) — kredīts 71 |

Uzskaitei pieņemtas preces (darbi, pakalpojumi), par ko apmaksājuši atbildīgie. Piemēram, kancelejas preces, notāra pakalpojumi, ceļa izdevumi |

|

Debets 50 — kredīts 71 |

No darbinieka saņemts neiztērētās atskaites naudas atlikums |

|

Debets 71 — kredīts 50 |

Pārtēriņi par avansa atskaiti tika atgriezti darbiniekam |

|

Maksājumi, izmantojot plastikāta karti |

|

|

Debets 55 — kredīts 51.52 |

Darbiniekam ir piešķirti līdzekļi tērēšanai, izmantojot uzņēmuma karti |

|

Debets 71 — kredīts 55 |

Darbinieks izņēma naudu no uzņēmuma kartes (darbiniekam tika ieskaitīti līdzekļi kontā) |

|

Debets 73 — kredīts 55 |

Tiek atspoguļota skaidras naudas norakstīšana no speciālā konta, kas nav apstiprināta ar primārajiem dokumentiem |

|

Debets 50 — kredīts 73 |

Nauda, ko darbinieks iemaksā izdevumu atlīdzināšanai |

|

Debets 70 — kredīts 73 |

Naudas summa, kas iztērēta korporatīvajai kartei personīgiem nolūkiem, tiek ieturēta no darbinieka algas |

Funkcijas vienkāršotai nodokļu sistēmai

Vienkāršotās nodokļu sistēmas maksātājiem ar objektu “ienākumi mīnus izdevumi” vienkāršotās nodokļu sistēmas nodokļa bāzē tiek atspoguļoti tikai samaksātie izdevumi. Un tie tiks uzskatīti par samaksātu, kad uzņēmumam nav parādu (Krievijas Federācijas Nodokļu kodeksa 346.17. panta 2. punkts).

Ja notiek pārtēriņš, organizācijai rodas parāds darbiniekam.

Tāpēc ir nekorekti rēķināties ar izdevumiem līdz to atmaksai.

Izdevumi tiek uzskatīti par apmaksātiem, kad organizācija ir izsniegusi darbiniekam pārsnieguma summu.

To apliecina arī Finanšu ministrijas skaidrojumi. Kā norādīts Krievijas Finanšu ministrijas 2012.gada 17.janvāra vēstulē Nr.03-11-11/4, organizācijas darbiniekam iegādājoties inventāra preces par saviem līdzekļiem, to pašizmaksa var tikt ņemta vērā kā izdevumi. pārskata periodā organizācijas parāda atmaksai darbiniekam.

Līdz ar to, ja organizācija ir norēķinājusies ar atbildīgo, izpildījusi citus nosacījumus un ir apliecinoši dokumenti, tad visu izdevumu summu var norakstīt.

Ja pārtēriņu summa darbiniekam tiek atmaksāta nākamajā ceturksnī, tad, lai norakstītu izdevumus saskaņā ar vienkāršoto nodokļu sistēmu, nevar gaidīt pilnu samaksu, bet rīkoties šādi:

- norakstīt pirkuma cenu mīnus pārsniegumi uzreiz pēc izdevumu pārskata apstiprināšanas;

- atlikums tiek norakstīts dienā, kad organizācija samaksā darbiniekam pienākošos summu.

Protams, ir jābūt apliecinošiem dokumentiem un jāievēro citi nepieciešamie nosacījumi (Krievijas Federācijas Nodokļu kodeksa 346.16. panta 2. punkts un 346.17. panta 2. punkts).

Tā kā Organizācija ir atmaksājusies ar atskaitāmo, izpildījusi citus nosacījumus un tai ir apliecinoši dokumenti, tad šajā gadījumā organizācijai ir tiesības uzreiz pēc īpašuma grāmatošanas un samaksas printera kasetnes izmaksas atspoguļot materiālajos izdevumos (5.apakšpunkts, p. 1, Krievijas Federācijas Nodokļu kodeksa 346.16. pants, 346.17. panta 1. apakšpunkts, 2. punkts).

Kārtridžs kapitalizēts 2017.gada 9.jūnijā, un pilnībā samaksāts 2017.gada 10.jūnijā - pēc parāda atmaksas darbiniekam.

Darbiniece pārskatam pievienoja kases čeku.

Šie dokumenti ir pietiekami, lai reģistrētu izdevumus.

Tāpēc 2017. gada 10. jūnijā organizācija ienākumu un izdevumu grāmatas 5. ailē ierakstīs kārtridža izmaksas - 2500 rubļu.

Grāmatvedības ieraksti būs šādi.

Debets 71 Kredīts 50

- 2000 rubļu. - uzņēmuma darbiniekam tika izsniegta nauda kontā;

Debets 10 Kredīts 71

- 2500 rubļi. - grāmatveža iegādātā kārtridžs ir kapitalizēts;

Debets 26, 44 Kredīts 10

- 2500 rubļi. - printera kasetne ir norakstīta ražošanai;

Debets 71 Kredīts 50

- 500 rubļi. - uzņēmuma darbiniekam tika piešķirta pārtēriņu summa saskaņā ar avansa atskaiti.

Inventāra preču iegādes, norēķinu veikšana ar darījumu partneriem- šīs ir tikai dažas no situācijām, kurās tiek sastādīts iepriekšējs ziņojums. Taču “vienkārši cilvēki” dažkārt uzskata, ka nav jēgas mocīties ar papildu dokumentu sagatavošanu.

Cik leģitīma ir šāda nodokļu maksātāju nostāja? Kādiem punktiem jāpievērš uzmanība, sastādot avansa pārskatu un iekļaujot tajā izdevumus pie izdevumiem, aprēķinot vienoto nomaksāto nodokli? izmantojot vienkāršoto nodokļu sistēmu?

Vai varbūt mēs varam tikt galā?

Protams, pirms runāt par visiem strīdīgajiem jautājumiem, kas rodas procesa laikā, ir jāizlemj par galveno jautājumu: a Vai "vienkāršotai" personai ir nepieciešams iepriekšējs ziņojums?? Galu galā saskaņā ar Art. Federālā likuma N 129-FZ (1996. gada 21. novembra federālais likums N 129-FZ “Par grāmatvedību”) 4. pantā “vienkāršotie cilvēki” ir atbrīvoti no grāmatvedības uzskaites. Un, ja organizācijas, kuras par nodokļu objektu ir izvēlējušās ienākumus, kas samazināti par izdevumu summu, var kaut kā sev izskaidrot, ka viņiem ir nepieciešams šis primārais dokuments, tad “vienkāršotie” ar nodokļa objektu “ienākumiem” dažkārt ir pilnīgi pārliecināti: ne kā. avansa atskaites , un kopumā tiem nav nepieciešama lielākā daļa (vai pat visi) primārie dokumenti, jo nodoklis tiek aprēķināts no ienākumiem, ko nosaka pēc skaidras naudas metodes, tas ir, no naudas līdzekļu saņemšanas norēķinu kontos un līdz kasē, ko nav grūti pārbaudīt.

Tomēr situācija nav tik vienkārša, kā varētu šķist no pirmā acu uzmetiena.

Sāksim ar “vienkāršotajiem cilvēkiem”, kuri izvēlējās nodokļu objektu "ienākumi samazināti par izdevumiem". Šajā gadījumā iepriekšēja ziņojuma sastādīšana ir vienkārši nepieciešama. Galu galā citādi nav iespējams pieņemt kā izdevumus izmaksas, kas radušās atbildīgajai personai.

Pievērsīsimies Ch. 26.2. Krievijas Federācijas nodokļu kodekss.

Izdevumus atzīst, ja tie:

1) ir iekļauti izdevumu sarakstā, kas dots Art. 346.16 Krievijas Federācijas nodokļu kodekss;

2) atbilst Art. 252 Krievijas Federācijas nodokļu kodekss: dokumentēts un ekonomiski pamatots. Un šeit mēs vispirms saskaramies ar prasību pēc dokumentācijas. Taču izdevumu pārskats ir primārais dokuments. Vilciena biļetes, lidmašīnas biļetes un pārdošanas čeki paši par sevi nevar apliecināt izdevumus, un tikai tad, ja tie ir sagatavoti ar izdevumu pārskatu, tie iegūst augstu izdevumu statusu. Tieši tas ir teikts Krievijas Federālā nodokļu dienesta 2007. gada 23. aprīļa vēstulē N 18-11/3/037127.1@: dokumenti, kas apliecina nodokļu maksātājam radušos izdevumu pamatotību, ir:

- kases pasūtījums;

- rīkojums (instrukcija) par darbinieka (darbinieku) nosūtīšanu komandējumā veidlapā N T-9 (T-9a), kas apstiprināts ar Krievijas Valsts statistikas komitejas 2004. gada 5. janvāra Rezolūciju N 1;

- ceļojuma apliecība veidlapā N T-10, kas apstiprināta ar Krievijas Valsts statistikas komitejas 2004. gada 5. janvāra Rezolūciju N 1;

- oficiāls uzdevums nosūtīšanai komandējumā un pārskats par tā izpildi veidlapā N T-10a, kas apstiprināts ar Krievijas Valsts statistikas komitejas 2004. gada 5. janvāra Rezolūciju N 1;

- norīkotā darbinieka avansa ziņojums veidlapā N AO-1, kas apstiprināts ar Krievijas Valsts statistikas komitejas 01.08.2001. N 55 rezolūciju, pievienojot attiecīgus apliecinošus dokumentus, kas apliecina faktiskos izdevumus, kas viņam radušies saistībā ar ceļošanu, apmešanās vieta utt., ko apstiprinājis vadītājs;

3) maksā organizācija. Tas ir vēl viens nosacījums, par kuru nevajadzētu aizmirst “vienkāršotajiem”, kuri piemēro vienkāršoto nodokļu sistēmu ar objektu “ienākumi mīnus izdevumi”. Tādējādi, ja atskaite tiek veikta klasiskajā variantā, tas ir, vispirms atbildīgā persona saņēma naudu un pēc tam atskaitās par saņemtajiem līdzekļiem, izdevumu atzīšanas datums būs avansa pārskata apstiprināšanas datums, jo tas ir uz šo brīdi, ka ir izpildīti visi izdevumu pieņemšanai nepieciešamie nosacījumi: tie tiek samaksāti (līdzekļu izrakstīšanas brīdī kontā) un uzrādīti (par ko liecina atbildīgās personas ziņojums). Līdzīgu nostāju pauž arī galvenās finanšu nodaļas speciālisti (sk., piemēram, 16.02.2011 N 03-11-06/2/21 vēstuli): rindkopas. 13 1. punkts art. Kodeksa 346.16 pants nosaka, ka nodokļu maksātājiem, nosakot nodokļa bāzi, ir tiesības ņemt vērā ceļa izdevumus, jo īpaši par dzīvojamo telpu īri, dienas naudu u.c. Savukārt nodokļa bāzes samazināšana šiem izdevumiem, uzsākot komandējumu, ir prettiesiska, jo avansa atskaite tiek iesniegta tikai pēc tā aizpildīšanas.

Ņemot vērā minēto, izsniedzot darbiniekam avansu ceļa izdevumu segšanai, nodokļu maksātājs nav tiesību to iekļaut izdevumos, kamēr tas nav iztērēts komandējuma mērķim(ceļošanas dokumentu iegāde, izmitināšana viesnīcā utt.) un dokumentēts(iepriekšējais ziņojums ar pievienotiem apliecinošiem dokumentiem).

Praksē diezgan izplatītā gadījumā, kad organizācijas darbinieks (parasti vadītājs) vispirms iegādājas nepieciešamās inventarizācijas preces, bet pēc tam iesniedz izdevumu pārskatu un saņem par to atlīdzību, izdevumu atzīšanas brīdis būs īstais brīdis. par pārtēriņu atlīdzināšanu saskaņā ar izdevumu pārskatu.

Tagad pāriesim pie tām organizācijām, kuras piemēro vienkāršoto nodokļu sistēmu ar nodokļu objektu "ienākumi". Vai šādiem nodokļu maksātājiem ir jāgatavo avansa atskaites?

Savus skaidrojumus šajā jautājumā vairākkārt snieguši nodokļu dienesta speciālisti.

Pamatojoties uz Art. Saskaņā ar Federālā likuma N 129-FZ 9. pantu, visi organizācijas veiktie biznesa darījumi ir jādokumentē ar apliecinošiem dokumentiem, kas kalpo kā primārie dokumenti.

Sākotnējie dokumenti tiek pieņemti uzskaitei, ja tie ir noformēti saskaņā ar primārās grāmatvedības dokumentācijas vienoto veidlapu albumos esošo veidlapu. Tajā pašā laikā dokumentos, kuru forma šajos albumos nav paredzēta, jāietver obligātās ziņas, kas noteiktas Art. Federālā likuma N 129-FZ 9. pants.

Saskaņā ar Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 346.11. pantu organizācijām un individuālajiem uzņēmējiem, kas izmanto vienkāršoto nodokļu sistēmu, tiek saglabāta pašreizējā skaidras naudas darījumu veikšanas kārtība.

Krievijas Federācijas Goskomstat Rezolūcija N 88 (Krievijas Goskomstat Rezolūcija, datēta ar 1998. gada 18. augustu N 88 “Par vienotu primārās grāmatvedības dokumentācijas formu apstiprināšanu skaidras naudas darījumu uzskaitei, inventarizācijas rezultātu uzskaitei”) par skaidras naudas darījumu uzskaiti, tika apstiprinātas šādas vienotās primārās grāmatvedības dokumentācijas formas:

- kases ieņēmumu orderis (veidlapa N KO-1);

- izdevumu kases orderis (veidlapa N KO-2);

- ienākošo un izejošo kases dokumentu reģistrācijas žurnāls (veidlapa N KO-3);

- kases grāmata (veidlapa N KO-4);

- kases pieņemto un izsniegto līdzekļu uzskaites grāmatiņa (veidlapa N KO-5).

Saskaņā ar skaidras naudas darījumu veikšanas kārtības Krievijas Federācijā (apstiprināta ar Krievijas Federācijas Centrālās bankas direktoru padomes 1993. gada 22. septembra lēmumu N 40) 3. un 11. punktu, lai veiktu skaidras naudas maksājumus. , katram uzņēmumam jābūt kasei un kases grāmatai noteiktā formā.

Uzņēmumi izsniedz kontā skaidru naudu saimnieciskās darbības un pamatdarbības izdevumiem uzņēmuma vadītāju noteiktajos apmēros un periodos. Personām, kuras saņēmušas skaidru naudu kontā, ir pienākums ne vēlāk kā trīs darbdienu laikā pēc tā izsniegšanas termiņa beigām uzņēmuma grāmatvedībā iesniegt pārskatu par iztērētajām summām un veikt par tām pēdējo maksājumu.

Norēķiniem ar atbildīgajām personām tiek nodrošināts vienots primārais dokuments - avansa ziņojums, kura forma apstiprināta ar Krievijas Valsts statistikas komitejas rezolūciju N 55 (Krievijas Valsts statistikas komitejas 01.08.2001. N 55 lēmums). "Par grāmatvedības primārās dokumentācijas vienotās formas apstiprināšanu N AO-1 "Avanss pārskats").

Pārbaudīto izdevumu pārskatu apstiprina vadītājs vai pilnvarota persona un pieņem uzskaitei. Pamatojoties uz apstiprinātā avansa pārskata datiem, grāmatvedība noteiktajā kārtībā noraksta uzskaites summas.

Šī nostāja ir izklāstīta Maskavas Federālā nodokļu dienesta vēstulēs, kas datētas ar 2007. gada 18. janvāri N 18-11/3/03895@, datētas ar 2005. gada 21. decembri, N 18-11/3/94150.

Tādējādi organizācijas, kas izmanto vienkāršoto nodokļu sistēmu ar nodokļu objektu “ienākums” ir jāievēro Skaidras naudas darījumu veikšanas kārtība un līdz ar to jāsastāda avansa atskaites. Tajā pašā laikā šis pamatojums par labu avansa atskaišu sastādīšanai ir piemērots visiem “vienkāršajiem” cilvēkiem, arī tiem, kuri izvēlējušies objektu “ienākumi mīnus izdevumi”, taču, kā jau teicām iepriekš, pēdējiem ir spēcīgāks arguments avansa pārskatu sastādīšana - nepieciešamības uzskaite un izdevumu atzīšana.

Iepriekšējais ziņojums: galvenie aizpildīšanas punkti

Īsumā par galveno

Krievijas Valsts statistikas komitejas rezolūcija Nr.55 paredz Galvenie punkti, kas jums jāzina, aizpildot izdevumu pārskatu. Atcerēsimies dažus no tiem:

- avansa atskaite tiek izmantota, lai uzskaitītu atbildīgām personām izsniegtos līdzekļus administratīvajiem un saimnieciskajiem izdevumiem;

- avansa pārskatu vienā eksemplārā sastāda atbildīgā persona un grāmatvedības darbinieks;

- avansa atskaiti var sastādīt uz papīra un datoriem;

- veidlapas otrā pusē ziņotāja sniedz veiktos izdevumus apliecinošo dokumentu sarakstu (ceļojuma apliecība, čeki, transporta dokumenti, kases čeki, pārdošanas čeki un citi apliecinošie dokumenti), un to izdevumu apmēru ( 1.–6. sleja). Avansa pārskatam pievienotos dokumentus atbildīgā persona numurē tādā secībā, kādā tie ierakstīti pārskatā;

- grāmatvedība pārbauda paredzēto līdzekļu izlietojumu, veiktos izdevumus apliecinošo dokumentu esamību, to izpildes pareizību un summu aprēķināšanu, kā arī veidlapas otrā pusē ir norādītas uzskaitei pieņemtās izdevumu summas ( 7. - 8. aile), un konti (apakškonti), kas debetēja šīs summas (9. aile);

- ar ārvalstu valūtu saistītos rekvizītus (veidlapas priekšpuses 1.a rinda un veidlapas aizmugurējās puses 6. un 8. aile) aizpilda tikai tad, ja noteiktajā kārtībā atskaites personai tiek izsniegti naudas līdzekļi ārvalstu valūtā. saskaņā ar spēkā esošajiem Krievijas Federācijas tiesību aktiem;

- pārbaudīto izdevumu pārskatu apstiprina vadītājs vai pilnvarota persona un pieņem uzskaitei. Neizmantotā avansa atlikumu atbildīgā persona, izmantojot kases ieņēmumu orderi, noteiktā kārtībā nodod organizācijas kasē. Pārtēriņus par avansa pārskatu atskaites personai izsniedz saskaņā ar kases ieņēmumu orderi;

- pamatojoties uz apstiprinātā avansa pārskata datiem, grāmatvedība noteiktajā kārtībā noraksta uzskaites summas.

Avansa ziņojums elektroniskā formā: vai tas ir iespējams?

panta 1. un 2. punkts. 1-FZ (2002. gada 10. janvāra federālais likums Nr. 1-FZ “Par elektronisko ciparparakstu”, spēkā līdz 2012. gada 1. jūlijam kopā ar 2011. gada 6. aprīļa federālo likumu Nr. 63-FZ “). Par elektronisko parakstu”) Noteikts, ka elektroniskais ciparparaksts elektroniskā dokumentā tiek atzīts par līdzvērtīgu ar roku rakstītam parakstam papīra dokumentā. Šis federālais likums attiecas uz attiecībām, kas rodas civiltiesisko darījumu laikā un citos gadījumos, kas paredzēti Krievijas Federācijas tiesību aktos.

Vai izdevumu pārskati (standarta veidlapa N AO-1), kas izdoti elektroniskā formā un parakstīti ar elektronisko ciparparakstu, apstiprinās organizācijas izdevumus?

Galvenās finanšu nodaļas viedoklis par šo jautājumu ir sniegts 2011. gada 11. janvāra vēstulē N 03-03-06/1/3.

Saskaņā ar Art. 252 Krievijas Federācijas Nodokļu kodeksa izdevumus atzīst par pamatotiem un dokumentētiem izdevumiem (un Krievijas Federācijas Nodokļu kodeksa 265. pantā paredzētajos gadījumos zaudējumiem), kas radušies (radušies) nodokļu maksātājam.

Ar pamatotiem izdevumiem saprot ekonomiski pamatotus izdevumus, kuru novērtējums izteikts naudas formā. Dokumentēti izdevumi ir izdevumi, kas pamatoti ar dokumentiem, kas sastādīti saskaņā ar Krievijas Federācijas tiesību aktiem. Jebkuri izdevumi tiek atzīti kā izdevumi, ja tie radušies, lai veiktu darbības, kuru mērķis ir gūt ienākumus.

Saskaņā ar 1., 2. un 7. punktu Art. Saskaņā ar Federālā likuma N 129-FZ 9. pantu, visi organizācijas veiktie biznesa darījumi ir jādokumentē ar apliecinošiem dokumentiem. Šie dokumenti kalpo kā primārie grāmatvedības dokumenti, uz kuru pamata tiek veikta grāmatvedība.

Sākotnējie grāmatvedības dokumenti tiek pieņemti uzskaitei, ja tie ir noformēti tādā formā, kas atrodas primārās grāmatvedības dokumentācijas vienoto veidlapu albumos, un dokumentos, kuru forma šajos albumos nav paredzēta, jāietver obligātie rekvizīti, kas noteikti 2. punktā. Iepriekš minētā likuma 9.

Grāmatvedības primāros un konsolidētos dokumentus var sastādīt uz papīra un datoriem. Pēdējā gadījumā organizācijai ir pienākums uz sava rēķina uzrādīt šādu dokumentu kopijas uz papīra citiem biznesa darījumu dalībniekiem, kā arī pēc to iestāžu pieprasījuma, kuras veic kontroli saskaņā ar Krievijas Federācijas tiesību aktiem. , tiesa un prokuratūra.

panta 1. un 2. punkts. Federālā likuma Nr. 1-FZ 1. pants nosaka, ka šā likuma mērķis ir nodrošināt tiesiskos nosacījumus elektronisko ciparparakstu izmantošanai elektroniskajos dokumentos, saskaņā ar kuriem elektroniskais ciparparaksts elektroniskā dokumentā tiek atzīts par līdzvērtīgu ar roku rakstītam parakstam. paraksts uz papīra.

Šis likums attiecas uz attiecībām, kas rodas civiltiesisko darījumu laikā un citos gadījumos, kas paredzēti Krievijas Federācijas tiesību aktos.

Saskaņā ar Art. Federālā likuma N 149-FZ (2006. gada 27. jūlija federālais likums N 149-FZ “Par informāciju, informācijas tehnoloģijām un informācijas aizsardzību”) 11. pantu elektroniskais ziņojums, kas parakstīts ar elektronisko ciparparakstu vai citu ar roku rakstīta paraksta analogu, tiek atzīts par elektronisks dokuments, kas līdzvērtīgs dokumentam, kas parakstīts ar roku, gadījumos, kad federālie likumi vai citi normatīvie akti neparedz vai neparedz prasību šādu dokumentu noformēt uz papīra.

Tādējādi dokuments, kas noformēts elektroniskā formā un parakstīts ar elektronisko ciparparakstu, var būt dokuments, kas apliecina nodokļu maksātājam radušos izdevumus gadījumos, kad federālie likumi vai citi normatīvie akti neparedz vai neparedz prasību šāda dokumenta sagatavošanai. papīrs.

Sākotnējo dokumentu veidlapu iegādes izmaksu uzskaite

Mūsdienās lielākā daļa organizāciju uzskaiti veic specializētās programmās, kas arī ļauj izdrukāt attiecīgos dokumentus ar jau ievadīto informāciju. Tomēr daļai nodokļu maksātāju joprojām aktuāls ir jautājums par dokumentu veidlapu, tostarp avansa pārskatu veidlapu, iegādes izmaksu uzskaiti, un apstiprinājums tam ir galvenās finanšu nodaļas amatpersonu skaidrojums. Uz jautājumu, kurā izdevumu pozīcijā būtu jāatspoguļo banku iegūto avansa atskaišu izmaksas, finansisti atbild: ņemot vērā to, ka saskaņā ar punktiem. 17 1. punkts art. Kodeksa 346.16. punktā, nosakot vienotā nodokļa objektu, tiek ņemti vērā izdevumi par biroja precēm, nodokļu maksātājam ir tiesības samazināt ieņēmumus par izdevumiem par iegādāto veidlapu pašizmaksu (2005. gada 17. maija vēstule N 03); -03-02-04/1/123).

Apliecinošie dokumenti: dažādas situācijas

Atsevišķs punkts lielajā tēmā ar nosaukumu “Iepriekšējais ziņojums” ir jautājums par apliecinošiem dokumentiem, kas ir pievienoti avansa ziņojumam. Parasti organizāciju grāmatveži no saviem grāmatvežiem pieprasa pārdošanas un skaidras naudas ieņēmumus. Ko darīt, ja nav kases čeka? Pārbaudot, Federālais nodokļu dienests šādas summas kvalificē kā tā darbinieka ienākumus, kuram tika izsniegts avansa pārskats, un mēģina aplikt ar iedzīvotāju ienākuma nodokli. Tiesneši šajā jautājumā ir nodokļu maksātāju pusē. Tieši šī situācija ir aplūkota Tālo Austrumu federālā pretmonopola dienesta 2006. gada 26. jūlija, 2006. gada 19. jūlija rezolūcijā N F03-A73/06-2/1776.

Kā izriet no lietas materiāliem, uzņēmums saviem darbiniekiem uz kontu izsniedza naudas summas ziedu iegādei jubilejām un īpašiem pasākumiem. Apliecinot kontā izsniegto līdzekļu izlietojumu norādītajiem mērķiem, tika uzrādītas pārdošanas kvīts, kā arī nodokļu aģenta darbinieku sastādītie inventāra priekšmetu iegādes akti, kas nevar aizstāt primāros grāmatvedības dokumentus, proti, skaidras naudas čeks.

Saskaņā ar Art. Saskaņā ar federālā likuma N 129-FZ 9. pantu visi organizācijas veiktie biznesa darījumi ir jādokumentē ar apliecinošiem dokumentiem, uz kuru pamata tiek kārtota grāmatvedības uzskaite.

Sākotnējie grāmatvedības dokumenti tiek pieņemti uzskaitei, ja tie ir noformēti tādā formā, kas atrodas primārās grāmatvedības dokumentācijas vienoto veidlapu albumos, un dokumentos, kuru forma šajos albumos nav paredzēta, jāietver šajā pantā norādītie obligātie dati.

Saskaņā ar šo likumu Krievijas Federācijas valdība pieņēma 1997. gada 7. augustā Rezolūciju Nr. 835 “Par primārajiem grāmatvedības dokumentiem”, saskaņā ar kuru Goskomstat ir uzticēta primārās grāmatvedības dokumentācijas vienotu formu izstrādes un apstiprināšanas funkcijas.

Krievijas Federācijas Valsts statistikas komitejas lēmums Nr. 55 apstiprināja grāmatvedības primārās dokumentācijas vienoto formu AO-1 “Iepriekšējais pārskats” ar tās lietošanas un aizpildīšanas instrukcijām (stājusies spēkā 2002. gada 1. janvārī). Šo veidlapu izmanto, lai uzskaitītu naudas līdzekļus, kas izsniegti atbildīgajām personām par administratīvajiem un saimnieciskajiem izdevumiem.

Saskaņā ar šiem norādījumiem organizācijas grāmatvedība pārbauda paredzēto līdzekļu izlietojumu, veiktos izdevumus apliecinošo dokumentu pieejamību, to izpildes pareizību un summu aprēķināšanu. Vienlaikus izdevumus apliecinošo dokumentu sarakstā ir: čeki, transporta dokumenti, kases čeki, pārdošanas čeki un citi apliecinošie dokumenti. Tas ir, šāds saraksts nav izsmeļošs.

Tādējādi kases čeka neesamība citu apliecinošu dokumentu klātbūtnē nevar būt beznosacījuma pierādījums atbildīgo personu finanšu līdzekļu ļaunprātīgai izmantošanai un ar iedzīvotāju ienākuma nodokli apliekamo ienākumu saņemšanai.

Tālo Austrumu apgabala tiesnešus šajā jautājumā atbalsta viņu kolēģi no Rietumsibīrijas apgabala: inspekcijas atsauci uz kases čeku neesamību kā avansa ziņojuma dokumentāru pierādījumu šķīrējtiesa pamatoti noraidīja, jo tika izsniegts pārdošanas čeks. saskaņā ar Art. 1996. gada 21. novembra federālā likuma N 129-FZ “Par grāmatvedību” 9. pants ir primārās grāmatvedības dokumentācijas dokuments, un kases čeku neesamība neliecina, ka atbildīgā persona ir iztērējusi naudu savām vajadzībām. Turklāt tiesa konstatēja, ka materiālie līdzekļi tika iegādāti skaidrā naudā ražošanas vajadzībām un tika ņemti vērā kā pamatlīdzekļi.

Iepriekš minēto apstākļu kopums norāda uz šķīrējtiesas slēdziena pareizību, ka privātpersonai nav ienākumu un līdz ar to, ka nav pamata saukt uzņēmumu pie atbildības par nepilnīgu iedzīvotāju ienākuma nodokļa nomaksu (2007.gada 20.septembra lēmums N F04 -2603/2007(38159-A81-7) ).

Kā atsevišķu tēmu var izcelt jautājumu, kas saistīts ar izdevumu apstiprināšanu no atbildīgajām personām gadījumā, kad inventāra preces iegādājas atbildīgās personas no UTII maksātājiem. Tas ir saistīts ar izmaiņām, kas veiktas Federālajā likumā Nr. 54-FZ (2003. gada 22. maija federālais likums Nr. 54-FZ “Par kases aparātu izmantošanu, veicot skaidras naudas maksājumus un (vai) norēķinus, izmantojot maksājumu kartes”). . Saskaņā ar šīm izmaiņām UTII maksātāji, uz kuriem neattiecas Art. 2. un 3. punkts. 2. federālā likuma Nr. 54-FZ, veicot uzņēmējdarbības veidus, kas noteikti ar 2. panta 2. punktu. Krievijas Federācijas Nodokļu kodeksa 346.26, var veikt skaidras naudas maksājumus un (vai) maksājumus, izmantojot maksājumu kartes, neizmantojot kases aparātu, ja pēc pircēja (klienta) pieprasījuma tiek iesniegts dokuments (pārdošanas čeks, kvīts vai cits dokuments) tiek izsniegts, kas apliecina naudas līdzekļu saņemšanu par attiecīgo preci (darbu, pakalpojumu). Vai “vienkāršotāji” var izmantot šo dokumentu, lai apstiprinātu radušos izdevumus?

2010. gada 15. oktobra vēstulē N 03-11-06/2/156 finansisti šajā jautājumā sniedz šādus skaidrojumus. Saskaņā ar Art. 346.16 Krievijas Federācijas Nodokļu kodeksa, nodokļu maksātājiem, kuri piemēro vienkāršoto nodokļu sistēmu un par nodokļa objektu izvēlas ienākumus, kas samazināti par izdevumu summu, aprēķinot nodokļa bāzi, ir tiesības ņemt vērā apakšpunktā paredzētos izdevumus. 1 un atbilst šā panta 1. punkta kritērijiem. 252 Krievijas Federācijas Nodokļu kodeksa, tas ir, pamatoti, dokumentēti izdevumi, kas radušies, lai veiktu darbības, kuru mērķis ir gūt ienākumus.

Krievijas Federācijas Nodokļu kodeksa 346.24 pants nosaka, ka nodokļu maksātājiem, kuri izmanto vienkāršoto nodokļu sistēmu, ir jāveic ienākumu un izdevumu uzskaite, lai aprēķinātu nodokļa bāzi organizāciju un individuālo uzņēmēju ienākumu un izdevumu grāmatā. izmantojot vienkāršoto nodokļu sistēmu, kuras formu un aizpildīšanas kārtību apstiprina Finanšu ministrija.

Saskaņā ar Krievijas Finanšu ministrijas rīkojumu N 154n (Krievijas Finanšu ministrijas 2008. gada 31. decembra rīkojums N 154n “Par to organizāciju un individuālo uzņēmēju ienākumu un izdevumu uzskaites veidlapu apstiprināšanu, kuras izmanto vienkāršota nodokļu sistēma, individuālo uzņēmēju ienākumu grāmatiņa, kas izmanto vienkāršotu nodokļu sistēmu, pamatojoties uz patentu, un to aizpildīšanas kārtība"), grāmatvedības grāmatās ierakstītie darījumi ir jāapstiprina ar primārajiem dokumentiem.

Tādējādi vienkāršotās nodokļu sistēmas nodokļu maksātājiem izdevumu apmēru apmaksai par iegādātajām precēm (darbiem, pakalpojumiem) apstiprinājums neatkarīgi no summas tiek nodrošināts ar primārajiem dokumentiem (maksājuma dokumenti, pieņemšanas akti, rēķini, noslēgtie līgumi u.c. .).

Pamatojoties uz Art. 2.1. 2 federālā likuma N 54-FZ organizācijas un individuālie uzņēmēji, kas maksā vienoto nodokli par nosacītajiem ienākumiem par noteiktiem darbību veidiem, uz kuriem neattiecas 2. un 3. pants. 2. federālā likuma Nr. 54-FZ, veicot uzņēmējdarbības veidus, kas noteikti ar 2. panta 2. punktu. Krievijas Federācijas Nodokļu kodeksa 346.26, var veikt skaidras naudas maksājumus un (vai) maksājumus, izmantojot maksājumu kartes, neizmantojot kases aparātu, ja pēc pircēja (klienta) pieprasījuma tiek iesniegts dokuments (pārdošanas čeks, kvīts vai cits dokuments) tiek izsniegts, kas apliecina naudas līdzekļu saņemšanu par attiecīgo preci (darbu, pakalpojumu).

Tādējādi atbilstošie izdevumi, veicot skaidras naudas maksājumus un (vai) maksājumus, izmantojot maksājumu kartes preču pārdošanas, darbu veikšanas vai pakalpojumu sniegšanas gadījumos, ir jāapliecina ar kases čekiem vai ar kases iekārtu izdrukātiem dokumentiem (pārdošanas čeki, čeki vai citi dokumenti), kas apliecina naudas līdzekļu saņemšanu par attiecīgo preci (darbu, pakalpojumu).

Norādītie dokumenti, kas satur Art. 2.1. punktā paredzēto informāciju. 2 federālā likuma N 54-FZ, var izdot organizācijas un individuālie uzņēmēji, kas ir UTII maksātāji par noteikta veida darbībām, veicot attiecīgu uzņēmējdarbību, uz kuru attiecas UTII noteikta veida darbībām.

Iepriekšēja atskaite no darbinieka viedokļa

Runājot par darbinieku, abām pusēm sāpīgs punkts var būt situācija, kad darbinieks nav atskaitījies par saņemtajiem līdzekļiem. Kas organizācijai būtu jādara? Vai ir iespējams ieturēt neiztērētos līdzekļus no darbinieka algas? Kā dokumentēt šo operāciju?

Tipiska situācija. Organizācijas darbinieks bija komandējumā. Viņš iztērēja mazāk naudas, nekā saņēma kontā. Atlikušos neiztērētos līdzekļus viņš kasē neatdeva. Organizācija nolēma šo summu ieturēt no viņa algas. Vai šim ir nepieciešams direktora rīkojums, vai arī grāmatvedība to var izdarīt patstāvīgi (piemēram, pamatojoties uz izdevumu pārskatu)? Vai darbiniekam jāraksta paziņojums ar lūgumu ieturēt naudu no viņa algas?

Kā atzīmē Rostrud speciālisti 2007.08.09. vēstulē Nr.3044-6-0, darbiniekam, atgriežoties no komandējuma, ir jāsastāda avansa ziņojums tādā formā, kas apstiprināta ar Krievijas Valsts statistikas komitejas rezolūciju. Nr.55. Neizmantotā avansa atlikumu atbildīgā persona nodod organizācijas kasē, izmantojot kases ieņēmumu orderi noteiktā kārtībā.

Ja darbinieks neizlietoto līdzekļu atlikumu nekavējoties neatdod kasierim, Art. Krievijas Federācijas Darba kodeksa 137. pants, kas paredz ieturēšanas gadījumus no darbinieka algas, lai atmaksātu parādu darba devējam.

Jo īpaši ieturējumus no darbinieka algas, lai nomaksātu parādu darba devējam, var veikt, lai atmaksātu neiztērēto un savlaicīgi neatgriezto avansa maksājumu, kas izsniegts saistībā ar komandējumu. Šajā gadījumā darba devējam ir tiesības pieņemt lēmumu par ieturēšanu no darbinieka algas ne vēlāk kā viena mēneša laikā no avansa atgriešanai noteiktā termiņa beigām un ar nosacījumu, ka darbinieks neapstrīd pamatojumu un apmēru. no atskaitījuma.

Darba devējs lēmumus parasti pieņem un noformē rīkojuma vai instrukcijas veidā, lai gan vienota šāda rīkojuma forma normatīvajos aktos nav noteikta.

Kas attiecas uz darbinieka piekrišanu ieturēt summas no algas, tā jāsaņem rakstiski.