Henkilövakuutus lainattaessa: lainanottajan oikeus vai velvollisuus? Luotto ja vakuutus. Kohtuuttomat sopimusehdot Kansalaisten vakuuttamisesta lainasopimusten perusteella

Osallistuessamme erilaisiin oikeussuhteisiin ja tekemällä erilaisia liiketoimia, joiden tarkoituksena on tyydyttää henkilökohtaisia tarpeitamme, eikä tehdä voittoa, mukaan lukien tiettyjen tavaroiden ostaminen, tiettyjen palveluiden käyttäminen, me - yksityishenkilöt - toimimme tavalla tai toisella tavaroiden (palvelujen) lopullisina kuluttajina. ). Ja samalla meillä ei ole vain tiettyjä velvollisuuksia, vaan meillä on myös tietty määrä lainsäädännössä vahvistettuja oikeuksia. Mutta sinun on myönnettävä, että usein yksinkertaisesti siitä syystä, että kuluttajat eivät tiedä oikeuksistaan, voi syntyä kielteisiä taloudellisia seurauksia.

Analysoimalla kuluttaja-asiakkaiden yrityksellemme osoittamia kysymyksiä sekä tutkimalla oikeuskäytäntöä päätimme tässä artikkelissa käsitellä mielestämme suosituinta kuluttajan väärinkäsityksen tyyppiä ja yleisintä pankkien epärehellisyyden muotoa. Nimittäin lainasopimuksen ehdon sisällyttäminen lainanottajan pakolliseen henki- ja sairausvakuutukseen. Meistä nykyisessä finanssikriisissä tämä näyttää olevan yksi kiireellisimmistä aiheista.

Miten pankkiirit myyvät vakuutuspalveluita?

Aloitetaan siitä, että ns. vakuutuspalvelu pankin sinulle täyttämistä varten esittämissä asiakirjoissa on ensisilmäyksellä luonteeltaan vapaaehtoista. Käytännössä pankkien edustajat eivät kuitenkaan kysy halustasi/haluttomuudestasi vakuuttaa henkesi ja terveytesi. He yksinkertaisesti luovuttavat asiakirjat, jotka osoittavat, missä lainanottajan tulee allekirjoittaa.

Lisäksi et välttämättä huomaa heti, että vakuutuskulut sisältyvät jo lainasummaan ja jakautuvat myös kuukausimaksuihin. On myös mahdollista, että sinua ei pyydetä allekirjoittamaan mitään ylimääräistä ja vakuutusehto kirjataan lainasopimukseen (pienellä kirjaimilla tähdellä). Muutaman vastuullisen ja niin sanotun huolellisen kuluttajan vuoksi, jotka onnistuivat paljastamaan petoksen, pankit yksinkertaisesti kieltäytyvät tekemästä sopimuksia. Ja tämä päätös on täysin perusteltu, koska lain mukaan pankilla on oikeus kieltäytyä myöntämästä sinulle lainaa perustelematta.

Mitä laki sanoo lainasopimuksen vakuuttamisesta?

Tarkastellaanpa yksityiskohtaisemmin tämän kysymyksen lainsäädännöllistä osaa, liittovaltion kuluttajansuojan ja ihmisten hyvinvoinnin valvontaviranomaisen (Rospotrebnadzor) kantaa ja analysoidaan myös oikeuskäytäntöä.

Kuten tavallisesti tehdyistä lainasopimuksista seuraa, pankit määrittelevät lainasopimuksen vakiolomakkeessa ehdon, jonka mukaan lainanottaja käskee siirtää osan lainatuista varoista vakuutussopimuksen mukaiseksi maksuksi. Ja lainanottajan on hyväksyttävä se vain liittymällä ehdotettuun sopimukseen kokonaisuudessaan. Pankit eivät yleensä edes piilota vakuutuksenantajan kuuluvuutta, koska vakuutusyhtiön nimi on pääsääntöisesti hyvin samanlainen kuin pankin nimi.

Artiklan 1 kohdan mukaan Venäjän federaation siviililain 421 §:n mukaan kansalaiset ja oikeushenkilöt voivat vapaasti tehdä sopimuksen. Sopimusvelvollisuus ei ole sallittua, paitsi jos sopimusvelvollisuudesta on säädetty tässä laissa, laissa tai vapaaehtoisesti hyväksytyssä velvoitteessa.

Lisäksi pykälän 4 momentin mukaisesti Venäjän federaation 27. marraskuuta 1992 päivätyn lain nro 4015-1 "Vakuutustoiminnan järjestämisestä Venäjän federaatiossa" 3 §:n mukaan pakollisen vakuutuksen täytäntöönpanon ehdot ja menettely määräytyvät tiettyjä vakuutustyyppejä koskevissa liittovaltion laeissa. pakollinen vakuutus. Kuluttajan ja pankin välisissä luottosuhteissa laissa säädetään vain yhdestä lainvoimaisesta pakollisesta vakuutuksesta, nimittäin vakuutuksesta vain kiinteistön vahingoittumiseen tai katoamiseen liittyvän asuntolainariskin osalta. Tämä vakuutus on pakollinen pykälän 1 momentin nojalla. 16. heinäkuuta 1998 N 102-FZ (jäljempänä nro 102-FZ) annetun lain "Kiinnitys (kiinteistön pantti)" 31 §. Lainaajan henkeä ei tarvitse vakuuttaa tavallisella lainasopimuksella.

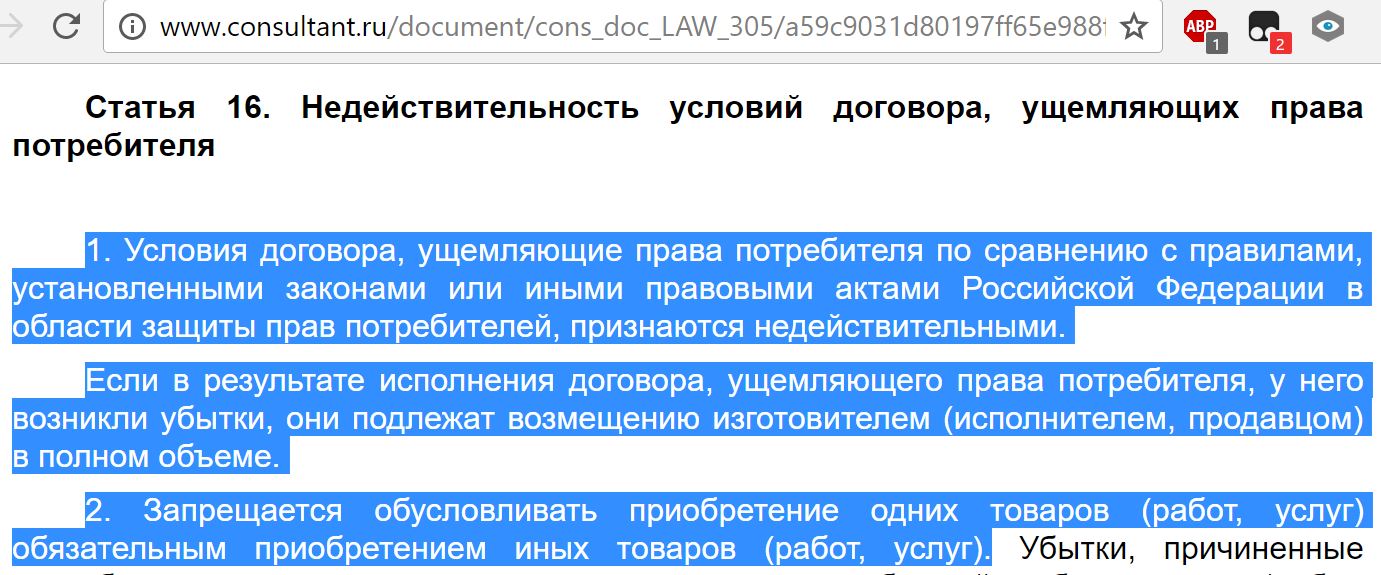

Art. Kuluttajan oikeuksien suojelusta 2.7.1992 päivätyn lain nro 2300-1 (jäljempänä laki nro 2300-1) 16 §:n mukaan kuluttajan oikeuksia loukkaavat sopimusehdot Venäjän federaation laeilla tai muilla säädöksillä vahvistetut säännöt kuluttajien oikeuksien suojelun alalla julistetaan pätemättömiksi. Samalla on kiellettyä yhdistää joidenkin tavaroiden (töiden, palvelujen) hankinta muiden tavaroiden (työt, palvelut) pakolliseen hankintaan. Myyjä (suorittaja) korvaa kokonaisuudessaan kuluttajalle vahingon, joka aiheutuu hänen vapaan tavaran (työn, palvelun) valinnanvapauden loukkauksesta.

Siten luottolaitos loukkaa kuluttajien oikeuksia määräämällä lisäpalveluja vakuutuksen muodossa ja jättämällä lainaa myöntämättä ostamatta henkivakuutusta. Sopimus, jonka ehdot ovat ristiriidassa lain vaatimusten kanssa, on puolestaan pätemätön eikä sillä näin ollen ole oikeudellisia seurauksia, eikä se aiheuta oikeuksia ja velvollisuuksia sopimuksen osapuolille (siviililain 167, 168 § Venäjän federaation koodi).

Oikeus vakuutukseen lainasopimuksessa: miten sen pitäisi olla?

Artiklan 2 kohdan mukaan 7 Liittovaltion laki, 21. joulukuuta 2013, nro 353-FZ "Kulutusluotosta (laina)" (jäljempänä nro 353-FZ), jos lainanottajalle tarjotaan kulutusluottoa (lainaa) myönnettäessä lisäpalveluita. lainanantajan ja (tai) kolmansien osapuolien toimesta korvausta vastaan, mukaan lukien lainanottajan henki- ja (tai) sairausvakuutus lainanantajan hyväksi sekä muut lainanottajan vakuutettavat edut, on haettava kulutuslainaa (lainaa) laadittava lainanantajan vahvistamaan muotoon, joka sisältää lainanottajan suostumuksen tarjota hänelle tällaisia palveluja, mukaan lukien muiden sopimusten tekeminen, jotka lainanottaja on velvollinen tekemään kulutusluottosopimuksen (laina) yhteydessä.

Lainanantaja on kulutuslainaa (lainaa) koskevassa hakemuksessa velvollinen ilmoittamaan maksua vastaan tarjotun luotonantajan lisäpalvelun hinta ja tarjoamaan lainanottajalle mahdollisuuden sopia tai kieltäytyä tällaisen lisäpalvelun tarjoamisesta maksua vastaan. Mukaan lukien muiden sopimusten tekemisen kautta, jotka lainanottaja on velvollinen tekemään kulutusluottosopimuksen (laina) yhteydessä.

Näin ollen kuluttajalle tulisi antaa mahdollisuus joko suostua tai kieltäytyä sisällyttämään tällainen palvelu lainasopimukseen lisämaksua vastaan. Henki- ja sairausvakuutusehdon sisällyttäminen lainasopimukseen loukkaa oikeuksiasi, jos et voi tehdä lainasopimusta pankin kanssa ilman tätä ehtoa. Tässä tapauksessa pankki voidaan saattaa hallinnolliseen vastuuseen pykälän 2 momentin perusteella. Venäjän federaation hallintorikoslain 14.8 kohta (Oikeuskäytännön katsauksen kohta 8, hyväksytty Venäjän federaation korkeimman välimiesoikeuden puheenjohtajiston 13. syyskuuta 2011 päivätyllä tiedotuskirjeellä nro 146).

Samanaikaisesti kuluttajien on tärkeää tietää, että pankin saattamiseksi hallinnolliseen vastuuseen heidän on otettava yhteyttä Rospotrebnadzoriin tai sen alueelliseen osastoon.

Samalla lainsäätäjä sääti 11 §:n 11 osassa. Lain nro 353-FZ 7 §:n mukaan tilanne on, että jos kuluttaja on tehnyt kulutusluottosopimuksen henkivakuutuksen ehdolla, lainanantajalla on oikeus korottaa myönnetyn lainan korkoa koron tasolle. sopimuksissa määritelty korko, jossa vakuutussopimuksen tekeminen ei ole pakollista.

Näin ollen, jos lainanottaja ei ole täyttänyt pakollista vakuutusehtoa 30 päivän kuluessa, lainan korkoa nostetaan ikään kuin sopimuksessa ei olisi määrätty pakollisesta vakuutuksesta. Lisäksi lainanantajalla on oikeus vaatia kulutuslainasopimuksen ennenaikaista irtisanomista ja (tai) koko kulutuslainan jäljellä olevan määrän palauttamista, jos lainanottaja ei ole täyttänyt vakuutusvelvoitteitaan yli 30 päivään (paitsi tapauksissa, joissa päätös koron nostamisesta). Siten kuluttaja sitoutuu vakuutusehtoon taloudellisten velvoitteiden suorittamiseen.

Rospotrebnadzor vakuutuksesta lainasopimuksen perusteella

Rospotrebnadzor on sitä mieltä, että henki- ja sairausvakuutus lainasopimusta solmittaessa on kuluttajan oikeus eikä velvollisuus, koska vakuutus on lainaamiseen liittyvä itsenäinen palvelu. Henki- tai terveysvakuutusvelvollisuutta ei voi asettaa kansalaiselle, ja henkilövakuutus katsotaan kuluttajalle määrätyksi, jos kuluttajalla ei ollut mahdollisuutta saada lainaa ilman tätä palvelua. Näin ollen lainasopimuksen tekemisen ehdolla lainanottajan henki- ja sairausvakuutuksesta loukataan kuluttajien oikeuksia.

Lainasopimuksen mukaisia vakuutuksia koskevat tuomioistuimet

Jos käännymme oikeuskäytäntöön, tuomioistuimilla on erilaisia näkemyksiä, joista joitakin harkitsemme.

1. Asema, jonka mukaan lainasopimuksen ehto lainanottajan pakollisen henki- ja työkyvyttömyysvakuutussopimuksen tekemisestä ei loukkaa kuluttajien oikeuksia, jos lainanottajalla oli mahdollisuus tehdä lainasopimus pankin kanssa ilman tätä kunto.

Todetaan, että jos kuluttaja kieltäytyy tekemästä lainasopimusta vakuutuksen kanssa, pankilla on oikeus asettaa lainalle korkeampi korko. Tämä kanta ilmenee Venäjän federaation korkeimman oikeuden 4.3.2015 antamasta päätöksestä asiassa 307-AD15-1698, A05-10422/2014 sekä liittovaltion monopolien vastaisen palvelun päätöksestä Volga-Vjatkan piiri, päivätty 2.7.2014 asiassa nro A31-6383/2013.

Lainanantaja voi myös kieltäytyä myöntämästä kulutuslainaa (lainaa) lainanottajalle, jos hän kieltäytyy tekemästä vakuutussopimusta (lain nro 353-FZ 5 osa, 7 §).

2. Kanta, jonka mukaan lainasopimuksen pakollista vakuutusta koskeva ehto loukkaa kuluttajien oikeuksia (Volga-Vjatkan alueen FAS:n päätös 4.5.2012 asiassa nro A43-12748/2011, päätös Itä-Siperian piirin FAS, päivätty 24.12.2010 asiassa nro A33-10999/2010, FAS:n Volga-Vjatkan piirin päätös 25.10.2011 asiassa nro A43-25336/2010, FAS:n päätös Kaukoidän piiri, päivätty 22. tammikuuta 2010 nro F03-8374/2009 asiassa A04-5826/2009, FAS:n Länsi-Siperian piirin päätös 17. joulukuuta 2010 asiassa nro A03-8828/2010, päätös Moskovan piirin liittovaltion monopolien vastainen palvelu, päivätty 30. kesäkuuta 2010 nro KA-A40/6250-10 asiassa A40-158683/09-21-1169).

Tätä kantaa perustellessaan tuomioistuimet viittaavat lain 2 osaan. Venäjän federaation siviililain 935, jonka mukaan lainanottajan velvollisuutta vakuuttaa henkensä ja terveytensä ei voida antaa lailla. Lisäksi lain nro 2300-1 nojalla on kiellettyä asettaa joidenkin tavaroiden (töiden, palvelujen) hankinnan ehtona muiden tavaroiden (työt, palvelut) pakolliseksi hankinnaksi.

3. Asema, jonka mukaan tietyn vakuutuksenantajan kanssa tehdyn pakollisen vakuutuksen lainasopimuksen ehto ei loukkaa kuluttajien oikeuksia.

Siten Moskovan piirin liittovaltion monopolien vastaisen palvelun 24. helmikuuta 2010 päivätyssä päätöksessä nro KA-A41/1010-10 asiassa A41-21180/09 tuomarit totesivat, että Rospotrebnadzor ei osoittanut syytettyä hallinnollista rikkomusta. pankkia vastaan. Oikeus katsoi, että pankin ehdottamilla vakuutusehdoilla pyrittiin varmistamaan lainan takaisinmaksu.

Kuinka suojata oikeuksiasi, jos pankki asettaa vakuutuksen?

Yhteenvetona haluamme huomauttaa, että jos uskot, että vakuutus on määrätty sinulle, sinulla on oikeus vaatia tämän sopimuksen irtisanomista. Lisäksi lainsäädännössä on useita mahdollisia tapoja palauttaa loukatut kuluttajan oikeudet, joita suosittelemme käyttämään, jos vakuutuspalveluja määräävän pankin kanssa tulee tilanne.

1. Luotonantajan saattaminen hallinnolliseen vastuuseen (jos lainasopimus on tehty enintään 1 vuosi sitten). Perusteena on kuluttajan oikeuksien suojelua koskevan lainsäädännön rikkominen, joka ilmaistaan siten, että lainasopimukseen on sisällytetty ehtoja, jotka loukkaavat laissa säädettyjä kuluttajan oikeuksia (hallintorikoslain 14.8 §:n 2 osa). Venäjän federaatio). Tässä tapauksessa Rospotrebnadzor antaa määräyksen havaittujen rikkomusten poistamiseksi.

2. Omaisuusvaateiden esittäminen vaateissa ja oikeudenkäynneissä. Vaatimusmenettely koostuu kirjallisen vaatimuksen lähettämisestä velkojalle. Oikeudellinen menettely riidan ratkaisemiseksi, jossa on vaatimus tunnustaa osa liiketoimesta (lainanottajan hengen ja terveyden vakuutus) mitättömäksi ja korvaus aiheutuneista tappioista. Tässä tilanteessa kuluttajalla on oikeus kutsua Venäjän federaation muodostavan yksikön Rospotrebnadzorin toimisto ja sen alueelliset osastot mukaan tapaukseen antamaan lausunto kuluttajien oikeuksien suojelemiseksi.

Muista, ettet joutuisi pitkiin riita-asioihin luottolaitosten kanssa, sinun tulee olla valppaana sekä lainanhakuvaiheessa että lainasopimuksen suoraan allekirjoittamisen yhteydessä. Suosittelemme, että pyydät ensin pankista vakiomuotoisen lainasopimuksen ja toimitat sen analysoitavaksi päteville lakimiehille, jotka osaavat selittää sinulle kaikki mahdolliset luottokaupan tekemisen riskit ja vaihtoehdot oikeuksien turvaamiseksi.

Älä mene lankaan!

Jokaisen lainan mukana tulee vakuutustarjous. Tämä on tietysti kaksinkertainen etu pankeille. Heidän rahansa on vakuutettu, ja yhteisohjelman avulla pankki ansaitsee rahaa kuin välittäjä. Eikä ole mikään salaisuus, että suurilla pankeilla on omat vakuutustytäryhtiönsä.

On selvää, että pankkien on hyödyllistä määrätä lisäpalveluita, mutta ne on pakotettu toimimaan lain puitteissa. Mietitään, mitä luottovakuutuslakeja Venäjällä on nykyään ja kuinka lainanottaja voi kieltäytyä rekisteröinnin yhteydessä tai palauttaa lainan saatuaan.

Lainoissa pankit kokevat olevansa riippuvaisia lainanottajan rahantarpeesta, ne toimivat sallitun rajalla.

Johtaja käyttää temppuja ja puhekuvioita, jotka vahvistavat vaikutelmaa sanotusta. Päätettyään pelata varman päälle asiakas hyväksyy usein kaikki lainaehdot.

Kuitenkin luottolaitokset Art. Pankeista ja pankkitoiminnasta annetun liittovaltion lain 5 §:n mukaan heillä ei ole oikeutta harjoittaa vakuutustoimintaa.

Liittovaltion monopolien vastaisen palvelun puheenjohtajiston 5.9.2012 päätöksellä nro 8-26/4 ”Vakuutuksista lainasopimusta tehtäessä” päätettiin, että pankeilla ei ole oikeutta pakottaa lainaajia vakuuttamaan henkeä ja terveyttä. .

Myös 7. helmikuuta 1992 annetussa laissa nro 2300-I "Kuluttajien oikeuksien suojelusta" 16 §:ssä todetaan, että palveluntarjoajaa on kielletty ostamasta joitain palveluita muilta taholta.

Eli lainan vakuutusvaatimus ei ole laillinen, lukuun ottamatta pakollista vakuutusta.

Pakollisen vakuutuksen vaatimus on säädetty Venäjän federaation siviililain 935 §:ssä.

Oikeudellisesta näkökulmasta pakollisia lainavakuutuksia on vain kahdenlaisia:

- Asuntolainan vakuuden vakuutus - asunnon rakenne.

- Autolainan vakuusvakuutus - CASCO.

Velvollisuus vakuuttaa seinät kiinnityksellä on määrätty 16. heinäkuuta 1998 102-FZ:n "Kiinnityslain (kiinteistön panttaus)" §:ssä 31.

Ehdottomasti kaikki muut vakuutukset ovat vapaaehtoisia, mikä on taattu lailla "Kulutusluotto (laina)" N353-FZ ja Venäjän federaation siviililain 48 luku.

Lainaaja taivutetaan ottamaan vakuutus, mutta ei ole velvollinen siihen. Selvitetään heti pelot: ne joutuvat mustalle listalle, eikä niille myönnetä lainaa jatkossa.

Hylätäänkö laina, jos kieltäydyn?

Tuhansilla, ellei miljoonilla kansalaisilla on lainoja ilman vakuutusta. Enemmistön kokemus osoittaa, että vakuutuksen olemassaolo tai kieltäytyminen ei vaikuta millään tavalla lainapäätökseen.

Pankki tarvitsee lainaajia, he maksavat valtavia korkoja kuukausittain.

Ja jos valitset joko: ansaita asiakkaalta voittoa vain koron muodossa tai kieltäytyä vakuutuksen puutteen vuoksi ja ilman mitään, pankki valitsee aina rahan ansaitsemisen. Lainaajat eivät tarvitse vain pankkeja, vaan pankit tarvitsevat myös lainaajia.

Eivätkö he anna sinulle enemmän?

Jos viivästyksiä ei ole, he antavat sinulle jotain muuta. Luottohistoriapankilla ei ole tietoa lainan vakuutuksen olemassaolosta tai puuttumisesta, varsinkaan siitä, palauttiko asiakas vakuutuksen rekisteröinnin jälkeen vai ei.

Lisäksi monet jakavat viestejä, jotka yhden pankin hyväksynnän jälkeen saavat heti tarjouksia postitse tai puheluita muilta. Ja velan takaisinmaksun jälkeen tarjouksia tulee kuin sieniä sateen jälkeen.

Siksi sinun ei pitäisi sokeasti luottaa pankin johtajaan, hän saattaa tarkoituksella johtaa harhaan.

Kulutuslainojen ja korttien ominaisuudet

Huomaa, että vain vakuussuoja on pakollinen vakuutus. Jos laina on otettu kiinteistön vakuudeksi, pankilla on oikeus vaatia sen suojaa.

Mutta kaikki lainat, jotka eivät vaadi vakuuksia - kuluttajakäteistä tai korttia - eivät vaadi vakuutusta. Ei!

Laki nro 353-FZ "Kulutusluotosta (laina)" ei sääntele vakuutuksen palauttamista, mutta osoittaa tällaisten suhteiden vapaaehtoisen perustan.

Tapaturma-, henki- ja terveysvakuutus tai työkyvyttömyysvakuutus on kaikki vapaaehtoinen.

Oikeus valita yritys on kuluttajalla

Vakuutuspalveluja määräävän pankin laillisuutta pohdittaessa on tärkeää mainita valintaoikeus, joka pankin on tarjottava lainanottajalle.

Lähes kaikki vakuutustyypit eivät ole vain vapaaehtoisia, vaan myös pakollisia vakuutuksia otettaessa pankin vaatimukset ovat rajalliset.

Sinua ei voida velvoittaa ottamaan vakuutusta tietystä yrityksestä tai edes akkreditoidusta yhtiöstä.

Lain mukaan pankilla on velvollisuus tarjota lainanottajalle valintaoikeus, jota säätelee Venäjän federaation siviililain 421 artikla -

Liittovaltion laki palautuksista

Artikkelin toisessa osassa tarkastellaan mahdollisuutta palauttaa lainavakuutuksen rahat rekisteröitymisen jälkeen.

Vakuutuksen palautussäännöt ovat samat kaikentyyppisissä lainoissa. Lainaaja viittaa asuntolainarahoja palauttaessaan samoihin laillisiin perusteisiin kuin autolainaa irtisanoessaan. Sovitaan siis tästä: kun sana "laina" esiintyy artikkelissa, lukija lukee sen automaattisesti autolainaksi, asuntolainaksi tai kulutuslainaksi.

Lainavakuutuksen palautusperusteet vaihtelevat ajoituksesta riippuen. Esimerkiksi lainsäätäjä tarjosi mahdollisuuden helpon palautuksen harkinta-ajan aikana - ensimmäisten 14 päivän aikana, jos olet jättänyt tämän ajanjakson väliin, sinun tulee etsiä muita syitä.

Tarkastellaan kaikkia lainan takaisinmaksun vaiheita, joilla on oikeudellista merkitystä vakuutuksen palautuksen kannalta.

- Ensimmäiset 14 päivää lainan myöntämisen jälkeen.

- Lainan takaisinmaksuaikana.

- Ennenaikaisen takaisinmaksun tapauksessa.

- Jonkin ajan kuluttua lainan maksamisesta.

Käsittelemme jokaista tapausta erikseen. Pohditaan yksityiskohtaisesti ja oikeuskäytännön esimerkkejä käyttäen lainavakuutuksen palautuksen laillisia perusteita.

Ensimmäiset 14 päivää

Jäähdytysjaksosta on verkkosivuilla erillinen artikkeli. Harkinta-aika on ajanjakso, jonka aikana kansalaisella on oikeus kieltäytyä vakuutuksesta perustelematta tai syitä etsimättä. Tämä ajanjakso on 14 päivää.

Venäjän keskuspankki julkaisi 20. marraskuuta 2015 direktiivin nro 3854-U ”Tietettyjen vapaaehtoisten vakuutusten toteuttamisen edellytyksiä ja menettelytapoja koskevista vähimmäisvaatimuksista”, joka säätelee erityisesti helppoa palautusta.

Kahden ensimmäisen viikon aikana lainanottajalla on oikeus kieltäytyä kaikista vakuutuksista vakuuspolitiikkaa lukuun ottamatta. Tietenkin tällainen keveys on edelleen melko näyttävää. Pankit tarjoavat ahkerasti toimenpiteitä kieltäytymisen estämiseksi.

Esimerkiksi asuntolainalla, jos kieltäydyt henkivakuutuksesta jäähtymisjakson aikana, pankki nostaa korkoa. Vertasimme, mikä on kannattavampaa: asuntolainaa alennettuun lainaan vakuutuksella tai korotettua, mutta ilman vakuutusta, erityisartikkelissa.

Kuvan täydentämiseksi lisätään muita pankkien mittoja:

- ryhmävakuutus, jossa lainanottaja ei ole vakuutuksenottaja;

- kaupungissa ei ole vakuutusyhtiötä;

- merkintä "Asiakkaan voitto" maksutositteessa, kun pankki palauttaa vakuutuksen.

Lainan vakuutussumman palautusta koskeva maksulappu näyttää erityisen rumalta. Tässä tapauksessa verotoimisto lähettää lainanottajalle ensi vuonna kirjeen, jossa vaaditaan tuloveron maksamista. Meidän täytyy juosta ja todistaa...

On tärkeää lisätä 14 päivän lähtölaskenta, joka ei ala allekirjoituspäivästä, vaan seuraavana päivänä Venäjän federaation siviililain 191 artiklan mukaisesti.

Ajanjakso lasketaan kalenteripäivinä, eli kaikki lomat ja viikonloput sisältyvät. Samanaikaisesti Art. Venäjän federaation siviililain 193 §:n mukaan, jos ajanjakson viimeinen päivä osuu vapaalle päivälle, ajanjakson päättymisen katsotaan olevan seuraava työpäivä. Ajanjakso lasketaan kalenteripäivinä, eli kaikki lomat ja viikonloput sisältyvät.

Arbitraasin käytäntö

Keskuspankkidirektiivin kahden viikon ajanjakson aikana on kertynyt monia oikeuskäytännön myönteisiä päätöksiä. Katsotaanpa joitain niistä.

Päätös nro 2-1203/2018Tuomioistuimen päätöksessä yllä olevassa asiassa tarkasteltiin harkinta-ajan 14. päivänä palautushakemuksen jättäneen lainanottajan vaatimusta. Pankki kieltäytyi osoittaen, että määräaika oli umpeutunut, ilmeisesti toivoen, että kantaja luopuisi tästä ajatuksesta palauttaa se. Mutta tuomioistuin oli kantajan puolella.

Päätös nro 2-2082/2018Toisessa päätöksessä pankki viivästytti maksua lainanottajalle, joka teki ajoissa hakemuksen vakuutuksen purkamisesta. Kantaja lähetti pankille toisen vaatimuksen, jossa vaadittiin paitsi vakuutuskustannusten palauttamista myös sakkoa jokaiselta viivästyspäivästä. Pankki ei huomioinut hänen pyyntöään, mutta tuomioistuin tuki sitä.

Päätös nro 33-5972/2018Tässä oikeusjutussa oli kyse kuluttajan oikeuksien loukkaamisesta, koska ryhmävakuutussopimuksessa ei ollut lauseketta mahdollisuudesta palauttaa rahat harkinta-ajan aikana. Tällaisen lausekkeen puuttuminen vei lainaajia harhaan, joten sopimus purettiin kahden viikon kuluttua.

Päätös nro 2-1159/2018Tämä tuomioistuimen päätös on kummallinen siinä mielessä, että kantajalta evättiin rahoja palauttamasta harkinta-ajan kuluessa jätetyn hakemuksen perusteella, koska pankin lakimiehet olettivat, että jos kantaja on liittynyt kollektiiviseen vakuutusjärjestelmään, hän ei ole keskuspankin harkinta-aikaa koskevan ohjeen mukaisesti. Kuten tuomioistuimen päätöksestä käy ilmi, heillä oli tällainen oikeus.

Maksuaikana

Jatkamalla lainan takaisinmaksua ja odottamatta ennenaikaista takaisinmaksua, voit irtisanoa vakuutussopimuksen. Tähän on laissa erilaisia perusteita. Katsotaanpa niitä kaikkia:

- Sopimusehdot loukkaavat kuluttajan oikeuksia.

- Yksipuolinen kieltäytyminen.

- Vakuutustapahtuman mahdottomuus sattua.

Oikeuskäytännössä on päätökset vakuutussopimuksen irtisanomisesta kaikissa määritellyissä olosuhteissa. Siksi esittelemme edelleen tuomioistuinten päätöksiä, jotta lain ja käytännön välisen yhteyden ymmärtäminen olisi helpompaa.

Oikeudenkäynnit kuluttajan oikeuksien loukkaamisesta

Kuluttajien oikeudet ovat laajat. Pankki on velvollinen tekemään sopimuksen niiden mukaisesti, mutta usein sopimuksissa on vihjeitä.

Päätös nro 2-2026/2018Joten esimerkiksi yllä olevassa päätöksessä kantaja havaitsi, että lainaa haettaessa pankki ilmoitti hakemuslomakkeessa yhden vakuutussumman, mutta sopimustekstiin sisältyi lähes 50 tuhatta ruplaa enemmän. Virhe voi olla, mutta tuomioistuimelle tämä syy riitti irtisanomaan sopimus kuluttajansuojalain 10 §:n 1-3 mukaisesti, koska tiedot on välitettävä kuluttajalle oikein ja täydellisesti. . Mikä tässä tapauksessa on rikki?

Päätös 2-245/2019Tässä tuomioistuimen päätöksessä myönteisen ratkaisun perusteena oli RosPotrebNadzorin läsnäolo Päätöslauselmassa, joka lainanottajan pyynnöstä tarkastuksen yhteydessä havaitsi sopimuksessa ristiriitaisuuksia vakuutussopimuksen ja luottosopimuksen välillä. , josta tuli Päätöksen syy ja pankille sakko, pykälän perusteella. Hallintorikoslain 14.8 kohta - kuluttajan oikeuksia loukkaavien ehtojen sisällyttäminen sopimukseen

Tuomioistuin ohjaa tätä asiakirjaa suorittaessaan valtion elimen tarkastusta ja määrääessään sakkoja ilman muita analyyseja. Yksinkertaisesti sanottuna tuomioistuimella on velvollisuus ottaa Päätös huomioon todistettuna rikkomuksena.

Näin tapahtui tässä tapauksessa, jossa RosPotrebNadzorin sakon ansiosta onnistuimme voittamaan asian ilman erityisiä vaikeuksia.

Päätös nro 2-1232/2018Tässä lainavakuutuksen palauttamista koskevan riidan perustana oli oikeusvaltion periaate Venäjän federaation siviililain 421 §:ssä säädetyn valinnanvapauden puuttumisesta sopimuksesta - kuluttajan oikeudesta tehdä sopimuksia. sopimus.

Tosiasia on, että sopimusehtojen mukaan kollektiiviseen vakuutusohjelmaan liittymisestä ei ollut mahdollisuutta maksaa maksua lukuun ottamatta sen sisällyttämistä lainan runkoon. Tuomioistuin oli valittajan puolella.

Ennenaikaisen takaisinmaksun tapauksessa

Lainan ennenaikainen takaisinmaksu ei sinänsä tarkoita vakuutussopimuksen irtisanomista. Lainaaja on edelleen vakuutettu. Mutta jos vakuutusmäärä on sopimuksen ehtojen mukaan yhtä suuri kuin velan saldo, niin takaisinmaksun jälkeen kate on nolla.

Tämä tilanne on syy sopimuksen irtisanomiseen Venäjän federaation siviililain 958 artiklan mukaisesti - vakuutussopimuksen ennenaikainen irtisanominen. On kuitenkin myös sopimuksia, joissa vakuutussumma ei ole yhtä suuri kuin velan saldo, jolloin vakuutusrahoja ei voida palauttaa, koska vakuutusriski ei ole kadonnut.

Onko lainan takaisinmaksu sinänsä tilanne, jossa vakuutetun hengen riski on lakannut?

Sitten tuomioistuin asettuu lainanottajan puolelle. Koska vakuutustapahtuman sattuessa maksettava summa on nolla. Näin ollen vakuutustapahtuman mahdollisuus ei ole enää olemassa.

Esimerkiksi lainanottaja on vakuutettu 1 000 000 ruplaa. Mikään ei kuitenkaan viittaa siihen, että maksettava määrä olisi yhtä suuri kuin velan saldo. Mutta ilmoitetaan, että vakuutustapahtuman sattuessa lainavelka maksetaan ensin takaisin ja loppuosa siirtyy lainanottajalle/perillisille. Tässä tapauksessa lainan takaisinmaksu ei ole syy, kun vakuutusriski on kadonnut Venäjän federaation siviililain 958 §:n mukaisesti. Lainanottaja evätään takaisinmaksun. Tämä on oikeuskäytäntö.

Katsotaanpa esimerkkejä.

Tuomioistuimen päätökset

Jonkin ajan kuluttua

Onko vakuutussumman korko laitonta?

Jos lainanottajalla ei ole rahaa maksaa vakuutusmaksua heti pois, mikä on loogista, koska hän haki lainaa, niin vakuutuksen kustannukset sisältyvät lainan runkoon. Tästä määrästä veloitetaan näin ollen lainan korko. Muodollisesti tällaiset pankkien toimet eivät ole laittomia.

Rekisteröityessään pankki otti asiakkaan vapaaehtoisen suostumuksen vakuutukselle. Asiakas, peläten kieltäytymistä, suostui kaikkiin, jopa orjuuttaviin ehtoihin. Asiakkaalla ei ollut ilmoittautumishetkellä rahaa maksaa vakuutuksia. Upea pankki antoi hänelle tämän summan vakuutusta varten korolla.

Ja nyt, muodollisesti, sopimuksen mukaan lainanottaja maksaa omiin tarkoituksiinsa otetut rahat. Eikä lainavakuutukseen. Pettikö pankki asiakasta? Pikemminkin käytti tilannetta hyväkseen. Mutta se on laillista.

Yhteydessä

Venäjällä on 1.6.2016 alkaen voimassa uudet vapaaehtoiset vakuutussäännöt, jotka koskevat myös lainavakuutuksia. Kysymys siitä, voiko lainan vakuutuksesta kieltäytyä sen saamisen jälkeen, on huolestuttanut lainaajia ennenkin, mutta innovaation jälkeen tilanne muuttui entistä hämmentävämmäksi.

Tässä artikkelissa ymmärrämme yhdessä tämänhetkistä tilannetta ja saat myös tarkat ohjeet luottovakuutuksesta kieltäytymiseen. Jos et halua ymmärtää vakuutuksen palautusta koskevan lain monimutkaisuutta, suosittelemme käyttämään yksinkertaista testiä - se näyttää, onko vakuutuksen palauttaminen mahdollista.

Testi: Selvitä, voitko saada lainavakuutuksesi takaisin

Lainsäädäntökehys

Pankkien ja vakuutusyhtiöiden toimintaa säätelevät lait. Asiakkaiden ja pankin välistä suhdetta säännellään sopimuksella ja sitä säätelee laki. Venäjän keskuspankin 20.11.2015 päivätyn ohjeen N 3854-U mukaan vakuutuksenantajien on tarjottava mahdollisuus kieltäytyä vapaaehtoisesta vakuutuksesta 14 päivän kuluessa sopimuksen tekemisestä. Tämä ohje koskee myös lainavakuutuksia.

Tämän 1.6.2016 täysimääräisesti voimaan tulleen ohjeen mukaan asiakkailla on mahdollisuus irtisanoa vakuutussopimus.

Tämä on mahdollista, jos päätöksestä on kulunut enintään 14 päivää, ja myös jos vakuutustapahtumaa ei ole sattunut näiden 5 päivän aikana. Huomaathan, että 14 päivän ajanjaksoa ei pidetä kalenteripäivinä

Tämä ajanjakso ei ole millään tavalla sidottu vakuutusmaksuun, se lasketaan tarkalleen sopimuksen tekopäivästä. Jos siis teit sopimuksen, mutta maksoit vasta 13 työpäivän kuluttua, sinulla on enää 1 työpäivä jäljellä irtisanomiseen. Venäjän keskuspankin asetus rekisteröitiin oikeusministeriössä numerolla N 41072 12.2.2016.

Vakuutusyhtiöille annettiin armonaika, jonka aikana vakuutusyhtiöt saattoivat valmistautua innovaatioon. 1.6.2016 innovaatiot tulivat täysimääräisesti voimaan. Tämän asetuksen mukaan vakuutusyhtiö on velvollinen purkamaan sopimuksen ja palauttamaan rahat 10 päivän kuluessa. Hyvityssumma on 100 % maksetusta summasta, josta on vähennetty ne päivät, jolloin asiakas oli vakuutettu. Jos esimerkiksi peruutat vakuutuksen 3 arkipäivän jälkeen, sinulle palautetaan koko vakuutuksesta maksettu summa vähennettynä kolmen päivän vakuutusmaksulla. Vakuutuksesta säädetään Venäjän federaation siviililain 935 pykälässä. Siinä sanotaan selvästi, että henki- tai sairausvakuutus on vapaaehtoinen asia.

Laki "Kuluttajien oikeuksien suojelusta" on myös lainanottajan puolella. Lain kirjaimen mukaan kenelläkään ei ole oikeutta yhdistää yhden palvelun (lainan) kuittia toisen palvelun (vakuutuksen) ostamiseen.

Jos sinut pakotettiin ottamaan vakuutus ja sinut johdettiin harhaan luulemaan, että se on pakollinen, sinun on mentävä oikeuteen ja saatava vakuutus takaisin.

Lue myös:

On vain yksi poikkeus - asuntolainavakuutus. Siksi on tärkeää ymmärtää, mitkä lainavakuutukset voidaan irtisanoa ja mitkä ovat pakollisia.

Mikä vakuutus vaaditaan ja mikä ei?

Lain mukaan henkivakuutus on lainanottajan vapaaehtoinen valinta. Tästä seuraa, että vakuutus on valinnainen. Valitettavasti lainan saamiskäytäntö poikkeaa siitä, mitä lain perusteella voisi odottaa.

Käytännössä käy ilmi, että pankit pakottavat asiakkaansa ottamaan lainavakuutuksen vapaaehtoisesti ja pakollisesti. 1.6.2016 innovaatio suojaa asiakkaita, koska sen avulla voit kieltäytyä pakollisesta vakuutuksesta, jos onnistut tekemään sen säädetyssä ajassa. Tällainen pakollinen vakuutus koskee useimmiten seuraavia lainaryhmiä:

- Kuluttaja;

- Kiinnitys;

- Autot;

Asiakkaille tarjotaan henki- ja sairausvakuutus, vakuutus työpaikan menettämisen, omaisuusvahinkojen varalta sekä autolainan tapauksessa CASCO-vakuutus. Kaikki tämä tehdään yhdellä tavoitteella - vähentää pankin riskejä. Vakuutuksella voit poistaa riskin siitä, että et pysty maksamaan lainaa takaisin, jos jokin vakuutustapahtumista tapahtuu. Venäjällä vakuutuksiin suhtaudutaan vihamielisesti, mutta tämä väline voi myös suojata lainanottajaa.

Koko vakuutusluettelosta ostetun omaisuuden vahinkovakuutus on pakollinen. Esimerkiksi ostettaessa asuntoa asuntolainalla. Tässä tapauksessa pankilla on oikeus vaatia sinua ostamaan vakuutus, jota säätelevät Venäjän federaation siviililain 935 ja asuntolainalain 31 artikla. Henki-, työ- tai nimikevakuutus ovat valinnaisia vakuutuksia, vaikka pankki toisin vaatisi.

Vakuutusehdot pankin kanssa tehdyssä sopimuksessa

Lainavakuutuksen ehdot on määritelty sopimuksessasi. Joten niiden tunnistaminen ei ole vaikeaa. On mahdollista, että sinun ei tarvitse maksaa erikseen vakuutuksesta, koska pankki siirtää maksun itse vakuutusyhtiölle. Ihanteellinen vaihtoehto on, jos kieltäydyt vakuutuksesta ennen sopimuksen allekirjoittamista. Tätä varten sinun on selvitettävä kaikki lainan ehdot ennen kuin allekirjoituksesi näkyvät asiakirjoissa.

Sinun ei tarvitse vain kysyä pankin työntekijältä, vaan myös tutkia sopimus huolellisesti itse. Alla on esimerkiksi kuluttajasopimus, jonka mukaan asiakas saa vakuutuksen.

Tällaisissa tapauksissa voit yrittää irtisanoa vakuutuksen ennen sopimuksen tekemistä. Vain harvoissa tapauksissa tämä ei vaikuta luottoasi. Pankki voi kieltäytyä myöntämästä sitä selittämättä syytä. Mutta todellinen syy on se, että kieltäydyit vakuutuksesta. Toinen vaihtoehto on, että pankki suostuu, mutta tarjoaa korkeamman koron. Tältä osin herää kysymys: onko mahdollista käyttää lakien innovaatiota tehdä sopimus pankin kanssa edullisin ehdoin ja sitten purkaa määrätty vakuutus?

Onko mahdollista kieltäytyä vakuutuksesta?

Innovaatioiden ansiosta voit kieltäytyä pakollisista vakuutuksista. Harkinta-aika on ensimmäinen 14 päivän nimitys sopimuksen allekirjoittamisen jälkeen. Tänä aikana voit irtisanoa vakuutussopimuksen. Mukaan lukien, jos tämä vakuutus liittyy lainaan. Pankit keksivät suunnitelmia, joilla pyritään kiertämään lakia. Pankki voi esimerkiksi luoda yhden yhteisen ryhmävakuutuksen kaikille lainanottajille.

Tässä tapauksessa lainanottajaa ei myydä, hän on yksinkertaisesti yhdistetty kollektiiviseen vakuutusjärjestelmään. Osoittautuu, että vakuutussopimuksen irtisanomiseksi asiakkaan on "irrotettava yhteys" kollektiivisen vakuutuksen järjestelmästä, eikä suoraan irtisanottava sopimusta. Laki ei koske tämäntyyppistä vakuutusta, joten asiakas ei voi irtisanoa tällaista vakuutusta. Tulevaisuudessa on odotettavissa muitakin järjestelmiä, sillä pankit eivät halua sietää näitä innovaatioita.

Kuinka peruuttaa vakuutus?

Katsotaanpa käytännön esimerkkiä. Olet hakenut VTB Bankilta lainaa auton ostoon. Korko on 7,9 % vuodessa, mutta se on voimassa vain, jos solmit henkivakuutussopimuksen. Jos kieltäydyt ottamasta vakuutusta, voit evätä lainan tai sinulle voidaan tarjota paljon korkeampi vuosikorko. Tutustuttuasi kaikkiin sopimusehtoihin ymmärrät, että tarvitset lainaa. Lainan ehdot ovat seuraavat:

Osoittautuu, että vakuutus lisää luottoasi 6,24 % eli noin 2 % vuodessa. Tämä nostaa lainan reaalikoron 7,9 prosentista noin 9,9 prosenttiin vuodessa. Lainasopimuksen mukaan vakuutuksenantajasi on VTB Pankin tytäryhtiö VTB Insurance. Oletetaan, että pankki hyväksyi lainasi ja allekirjoitit sopimuksen torstaina 1. joulukuuta.

Tästä päivämäärästä alkaen sinulla on 14 päivää aikaa kieltäytyä määrätystä henkivakuutuksesta. Osoittautuu, että 17. joulukuuta asti (mukaan lukien) voit lähettää hylkäämishakemuksen pankkiin. 14 työpäivää alkaa laskea sopimuksen allekirjoituspäivää seuraavasta työpäivästä. Vakuutuksen peruuttamiseksi sinun on toimitettava pankille:

- Hakemus sopimuksen peruuttamisesta;

- Kopio sopimuksesta;

- Sekki tai muu asiakirja, joka vahvistaa vakuutusmaksun maksamisen;

- Valokopio vakuutuksenottajan passista;

Voit toimittaa asiakirjat henkilökohtaisesti, mutta tätä varten sinun tulee käydä vakuutusyhtiön toimistossa. Asiakirjat voidaan lähettää postitse, mutta ne tulee lähettää kirjattuna kirjeenä liiteluetteloineen. Ensimmäinen tapa on parempi, sillä saat takaisin suurimman osan vakuutusmaksusta vähennettynä vakuutuksen voimassaolopäivillä. Vakuutus päättyy, kun vakuutusyhtiö vastaanottaa hakemuksesi. Kun olet toimittanut kaikki asiakirjat vakuutusyhtiölle, korvaus hyvitetään tilillesi 10 arkipäivän kuluessa.

Käytäntö on osoittanut, että pankit viivyttelevät tätä menettelyä ja ylittävät lakisääteisen 10 työpäivän rajan. Tämän ajanjakson päätyttyä voit ottaa yhteyttä vakuutusyhtiöön uudella pyynnöllä ja valvoa prosessia. Arvostelut osoittavat, että varat palautetaan 1 kalenterikuukauden kuluessa.

Esimerkki hakemuksesta vakuutuksen epäämisestä

On ihanteellista, jos otat yhteyttä vakuutusyhtiöösi, jotta he voivat toimittaa sinulle mallihakemuksen vakuutussopimuksen irtisanomisesta. Voit tehdä hakemuksen itse. Muista sisällyttää:

- Passitietosi;

- sopimustietosi;

- Irtisanomisen syy;

Myös päivämäärä ja allekirjoituksesi vaaditaan. Voit ilmoittaa minkä tahansa syyn sopimuksen irtisanomiseen, mukaan lukien yksinkertaisin: käytän Venäjän federaation lainsäädännön mukaisesti laillista oikeutta irtisanoa sopimus 5 työpäivän kuluessa allekirjoituspäivästä. Voit käyttää joko seuraavaa esimerkkiä irtisanomisilmoituksesta:

Mitä lainalle tapahtuu, jos se hylätään?

Yleisin kysymys, joka on myös ihmisten suurin huolenaihe, on, voiko pankki irtisanoa lainasopimuksen, jos kieltäydyt vakuutuksesta. Kieltäytyminen vaikuttaa tietysti pankin riskeihin. Mutta jos olet jo tehnyt lainasopimuksen, niin lain mukainen vakuutuksesta kieltäytyminen ei ole syy lainasopimuksen irtisanomiseen.

Osoittautuu, että tällaisen askeleen ei pitäisi johtaa pankin ennenaikaisen takaisinmaksun vaatimiseen. On myös päinvastainen esimerkki. Jotkut pankit eivät vain etsi lain porsaanreikiä, vaan ne tapaavat asiakkaansa puolivälissä. Esimerkiksi joissakin Sberbankin lainasopimuksissa on ehto, jonka mukaan lainanottaja voi kieltäytyä vakuutuksesta 14 päivän kuluessa allekirjoittamisesta.

Hei, olen tämän artikkelin kirjoittaja ja kaikkien tämän projektin laskimien luoja. Minulla on yli 3 vuoden kokemus työskentelystä Renaissance Credit- ja Promsvyazbank-pankkien kanssa. Olen hyvin perehtynyt luotoihin, lainoihin ja ennenaikaiseen takaisinmaksuun. Ole kiltti korko tämä artikkeli, arvioi se alla.

Kansalaiset ostavat vakuutuksia ottamalla asuntolainoja, autolainoja ja suuria käteislainoja. He jopa ostavat muovikortteja koskevia vakuutuksia yrittääkseen suojautua petollisilta maksuilta. Kaikissa tilanteissa ei kuitenkaan vaadita vakuutusta.

Lain edellyttämä vakuutus

Lain mukaan vain ostetun asunnon tai maalaistalon vakuutus on pakollinen asuntolainaukselle.

Kuten selitettiin Absolut Insurancen yritysmyyntiosaston johtaja Mikhail Alekseev,Kiinteistövakuusvakuutus "vahingon" riskiä vastaan - asunto, maalaistalo tai liiketila - on pakollinen liittovaltion lain mukaan " ».

Pankin kannalta tärkeät vakuutukset

Kaikki muut pankkituotteilla ostetut vakuutukset ovat juridisesti valinnaisia. Suurin osa niistä vaikuttaa kuitenkin suoraan lainan takaisinmaksun laiminlyöntiriskeihin, ja sen seurauksena pankit tarjoavat niitä melko sinnikkäästi. Esimerkiksi, jos puhumme lainanottajan henkivakuutusmaksuista, jotka on saatu välittäjien mukana, 92 prosenttia niistä on keskuspankin mukaan saatu luottolaitosten kautta.

"Asiakkaalla on mahdollisuus kieltäytyä tällaisesta vakuutuksesta, mutta on ymmärrettävä, että tässä tapauksessa lainan hinta nousee useilla prosenttiyksiköillä", sanoo

Ingosstrakh-yrityksen Roman Varlamovin vähittäiskauppaosaston pankkien kanssa tehtävän osaston johtaja."Koska lainan maksamatta jättämisen riskit (liittyvät esimerkiksi asiakkaan vakavaan sairauteen tai autovarkauteen) jäävät pankille kattamatta."Asuntolainaa haettaessa pankki (kiinteistövakuutuksen ostamisen lisäksi) tarjoaa lainanottajalle henki- ja työkyvyttömyysvakuutussopimuksen. Jos näin ei tehdä, asuntolainan korkoon lisätään 1,5 prosenttiyksikköä, edustaja sanoi

DeltaCredit Bankin lehdistöpalvelu.Jos et vakuuta kiinteistön omistuksen menetystä, tämä on toinen plus 1 prosenttiyksikkö korkoon.Käteislainojen kanssa tilanne on samanlainen. Esimerkiksi Gazprombankissa käteislaina "Easy" vuodeksi 200 tuhatta ruplaa vakuutussopimuksella myönnetään 11,8% vuodessa, ilman vakuutusta - 17,8%. St. Petersburg Bankissa sinulle tarjotaan "Classic" käteislainaa samalle määrälle ja samalle ajalle 17 % korolla ilman vakuutusta tai 15,5 % lainanottajan henki- ja sairausvakuutuksella (tiedot pankin lainalaskureista alkaen 20. toukokuuta 2019).

Samalla Sravni.ru:n haastattelemat pankit selittivät, että vakuutuksen olemassaolo tai puuttuminen ei vaikuta varsinaiseen lainan saamismahdollisuuteen.

Jos lainakorko muuttuu merkittävästi vakuutuksen myötä,

Portaalin "Vernemstrakhovka.RF" johtaja Ilja Afanasjevneuvoo ostamaan sen - mutta ei pankista, vaan suoraan vakuutuksenantajalta, joka on luottolaitoksen akkreditoimien vakuutusyhtiöiden luettelossa: hinta saattaa olla siellä alhaisempi. "Voit myös ostaa vakuutuksen ja sitten irtisanoa sen", muistuttaa Afanasjev . "Tämä toimii kaikissa vakuutuksissa paitsi pakollisessa asuntolainavakuutuksessa."Mitä lainalla ostettu vakuutus tarjoaa?

Mukaan Mihail Alekseev alkaen "Absoluuttinen vakuutus"Useimmiten vahinkojen korvaamiseen ja luottovelan takaisinmaksuun turvaudutaan vakuutuksen kautta autokaskovakuutuksen, lainanottajien henkilövakuutuksen, vakuusvakuutuksen ja muiden vaarojen varalta. "Jos tarkastellaan "luottoriskivakuutustuotteiden" maksutasoa, niin esimerkiksi vakuutuksenantajien keskuspankille toimittamien tietojen mukaan maksujen taso voi olla jopa 30– 50 % kerätyistä maksuista”, sanoo Alekseev.

Esimerkiksi liikennevakuutuksen maksusuhde (suorittujen maksujen suhde kerättyihin maksuihin) vuonna 2018 oli 50 %, kuten

Keskuspankki vakuutusmarkkinoilla - vaikka vuotta aiemmin se oli hieman korkeampi. (Yleensä maksujen kasvuvauhtia korkeampien maksujen kasvuvauhtien vuoksi vuoden maksusuhde vakuutusmarkkinoilla laski 4,5 prosenttiyksikköä - 35,3 prosenttiin)Tilastojen mukaan IC "Sberbank henkivakuutus"Ensimmäisen vuosineljänneksen aikana yritys selvitti 11,5 tuhatta vakuutustapausta lainanottajien (yksityishenkilöiden, yksittäisten sopimusten perusteella) kanssa ja maksoi yli 1,14 miljardia ruplaa. Noin 80 % luottovakuutuksesta maksetuista vakuutustapahtumista liittyi vakaviin sairauksiin (joista 34 % oli sydän- ja verisuonisairauksia).

Roman Varlamov Ingosstrakhista sanoi, että Ingosstrakh maksoi vuonna 2018 lähes 100 miljoonaa ruplaa vakuutuskorvauksia vain tapaturma- ja sairausriskien vakuuttamisesta asuntolainauksen yhteydessä.

Markkinoilla kokonaisuutena tapaturma- ja sairausvakuutuksen maksut kasvoivat kuluneen vuoden aikana 14,2 % - 16,4 miljardiin ruplaan, lainanottajien henkivakuutuksen maksut - 79,2 % 6,9 miljardiin ruplaan (Keskuspankin tiedot) .

Kustannusten takaisinmaksu

Edustaja Rusfinance Bankin lehdistöpalveluantaa seuraavan esimerkin: kun otetaan kattava vakuutus 1 miljoonan ruplan arvoiselle uudelle autolle, tällaisen vakuutuksen hinta on noin 35 000–40 000 ruplaa. – Samalla auton omistaja on vakuutettu onnettomuuden seurauksena aiheutuvien vahinkojen varalta, kertoo asiantuntija. "Ja jos auto varastetaan tai sitä ei voida palauttaa, vakuutusyhtiö maksaa ajoneuvon kokonaisuudessaan."

Jos henkilö ottaa asuntolainaa ja sen mukana tapaturma- ja sairausvakuutuksen lainasummalle, tulee työkyvyttömäksi eikä voi enää hoitaa lainaa, vakuutuksenantaja maksaa pankille lainavelan määrän lainasta ja siirtää mahdollisen jäljellä olevan osan vakuutusmäärästä vakuutuksenottajalle tai hänen perillisilleen. Tällöin sekä asiakas että hänen perheensä säilyttävät asunnon omistusoikeuden, kun laina maksetaan takaisin.

Vakuutussumman "ylimäärä" syntyy, kun asiakas maksaa vakuutusmaksun ja maksaa lainan takaisin osittain etuajassa vuoden sisällä, kertoo.

Roman Varlamov ja Ingosstrakhista.”Jos asiakas maksoi meille palkkion 3,5 miljoonan ruplan lainasumman perusteella, maksamme pankille 3,5 miljoonaa ruplaa. Jos hän vuoden aikana (ennen vakuutustapahtumaa) maksoi takaisin 1,5 miljoonaa ruplaa etuajassa, maksamme pankille 2 miljoonaa ruplaa ja vielä 1,5 miljoonaa palautetaan asiakkaalle tai hänen perillisilleen. Jos hän maksoi meille palkkion 2 miljoonan ruplan lainasaldosta, niin jos tulee tappiota ja ilman ennenaikaista takaisinmaksua, siirrämme 2 miljoonaa ruplaa pankille”, Varlamov antaa esimerkkejä.Auton tapauksessa vakuutus toimii kuitenkin toisin: onnettomuuden sattuessa vakuutuksenantaja maksaa jälleenmyyjän korjauskustannukset (ei maksa pankille), ja asiakas jatkaa lainan maksamista.

Miten työttömyysvakuutus toimii?

Jotkut yritykset tarjoavat työttömyysvakuutusta. Jos lainanottaja menettää työpaikkansa vakuutuksessa sovituin ehdoin, hänen on mentävä työvoimatoimistoon ja ilmoitettava asiasta vakuutuksenantajalle. ”Seuraavaksi sovitun väliaikaisen omavastuun (3-6 kk) jälkeen vakuutuksenantaja alkaa korvata pankille annuiteettilainan kuukausimaksuja asiakkaan sijaan”, Roman Varlamov sanoo. "Ja tekee tätä myös politiikassa sovitun ajan, esimerkiksi 6-9 kuukautta."

Asiakkaalla on siten aikaa löytää työpaikka ja palauttaa tulonsa. On tärkeää pitää mielessä, että vapaaehtoiset ja "sovitut" erot eivät yleensä kata vilpillisten maksujen välttämiseksi. Ingosstrakh aloitti tämän tuotteen myynnin äskettäin, joten on liian aikaista analysoida tilastoja, Varlamov sanoo, mutta markkinoilla on varmasti maksuja. Esimerkiksi Sberbank Life Insurance IC suoritti vuoden 2019 ensimmäisellä neljänneksellä noin 1 000 maksua lainojen säännöllisinä lyhennyksinä lainanottajien työkyvyttömyyden vuoksi. "Ainoa pullonkaula tällaisessa vakuutuksessa on asiakkaiden ymmärrys tällaisen vakuutuksen toimintaperiaatteesta", Varlamov sanoo.

Pankkivakuutuksen palautus

Kaikki vakuutukset voidaan palauttaa, paitsi:

Vakuutussopimuksen voi irtisanoa "harkinta-ajan" aikana, joka kestää 14 päivää vakuutuksen ostamisesta. Sillä ei ole väliä, millä järjestelmällä vakuutussopimus on tehty: henkilökohtainen vai kollektiivinen (kun henkilö lisätään pankin ja vakuutusyhtiön välillä jo voimassa olevaan ohjelmaan). ”Sopimusehdoista riippuen voit harkinta-ajan aikana palauttaa joko koko summan tai vähennettynä asiakasvakuutuksen päivät”, sanoo

IC "Rosgosstrakh Life" lakiasioiden johtaja Alexander Kozinov.Tällaisessa tilanteessa pankki voi kuitenkin nostaa lainakorkoa. Tämä luottolaitoksen oikeus on määritelty liittovaltion laissa " ».Kun lainaa maksetaan takaisin ennenaikaisesti vakuutuksen kanssa, tapahtumien kehittymiselle on kaksi skenaariota - kumpi toteutuu, riippuu pankista. ”Luottohenkivakuutuksessa vakuutusmäärä on sidottu lainan määrään, ja ensimmäisessä skenaariossa, jos henkilö maksaa lainan takaisin etuajassa, käy ilmi, että vakuutusmäärä nollautuu: laina on 0 - ja vakuutusmääräksi tuli 0, eli ei ole mitään palautettavaa”, sanooAleksanteri Kozinov.

Toinen skenaario: laina maksetaan takaisin, mutta vakuutussuoja on voimassa sen voimassaoloajan loppuun, jolle sopimus tehtiin. Tällöin palautusmaksu lasketaan suhteessa päättymättömään vakuutuskauteen (yleensä päivissä). On mahdollista, että vakuutuksenantaja vähentää myös tapauksen käsittelykulut. "Tietenkin jokaisella pankkivakuutusohjelmalla voi olla omat erityisehdot, jotka vaikuttavat vakuutuksen irtisanomisen menetelmiin ja mekanismeihin", lisää. Roman Varlamov.