Διαδικασία εξαγοράς μετοχών. Προθεσμία πληρωμής μετοχών. Μην απελπίζεσαι

08.02.2018

Εκδηλώσεις. Η Κεντρική Τράπεζα προσάρμοσε το λεξικό. Νέες έννοιες εμφανίστηκαν στο έγγραφο προγράμματος της Τράπεζας της Ρωσίας.Χθες, η Τράπεζα της Ρωσίας δημοσίευσε ένα έγγραφο πολιτικής που περιγράφει σχέδια για την ανάπτυξη και εφαρμογή νέων τεχνολογιών στη χρηματοπιστωτική αγορά τα επόμενα χρόνια. Οι κύριες ιδέες, ιδέες και έργα έχουν ήδη ανακοινωθεί από τη ρυθμιστική αρχή με τον ένα ή τον άλλο τρόπο. Ταυτόχρονα, η Κεντρική Τράπεζα εισάγει και αποκαλύπτει νέους όρους, ειδικότερα, RegTech, SupTech και «end-to-end identifier». Οι ειδικοί σημειώνουν ότι αυτοί οι τομείς αναπτύσσονται με επιτυχία στην Ευρώπη εδώ και πολύ καιρό.

08.02.2018

Εκδηλώσεις. Η Κρατική Δούμα εξέδωσε άδεια κεφαλαίου στη Ρωσία. Αποφασίστηκε η επανάληψη της εφάπαξ επιχειρηματικής αμνηστίας.Η Ρωσική Κρατική Δούμα ενέκρινε την Τετάρτη σε πρώτη και λίγες ώρες αργότερα - σε δεύτερη ανάγνωση, μια δέσμη νομοσχεδίων που ξεκίνησε ο Βλαντιμίρ Πούτιν για την επανέναρξη της αμνηστίας της πρωτεύουσας. Η νέα πράξη «συγχώρεσης» ανακοινώθηκε ως το δεύτερο στάδιο της καμπάνιας του 2016, η οποία στη συνέχεια παρουσιάστηκε ως εκστρατεία εφάπαξ και στην πραγματικότητα αγνοήθηκε από τις επιχειρήσεις. Δεδομένου ότι η ελκυστικότητα της ρωσικής δικαιοδοσίας και η εμπιστοσύνη στους αξιωματικούς επιβολής του νόμου δεν έχουν αυξηθεί τα τελευταία δύο χρόνια, το στοίχημα τίθεται τώρα στη θέση ότι το κεφάλαιο πρέπει να επιστραφεί στη χώρα επειδή είναι χειρότερο για αυτούς στο εξωτερικό παρά στη Ρωσία.

07.02.2018

Εκδηλώσεις. Ο έλεγχος και η επίβλεψη προσαρμόζονται για να ταιριάζουν στο σχήμα. Επιχειρήσεις και αρχές συνέκριναν τις προσεγγίσεις για τη μεταρρύθμιση.Τα αποτελέσματα και οι προοπτικές για τη μεταρρύθμιση των δραστηριοτήτων ελέγχου και εποπτείας συζητήθηκαν χθες από εκπροσώπους της επιχειρηματικής κοινότητας και των ρυθμιστικών αρχών στο πλαίσιο της «Russian Business Week» υπό την αιγίδα του RSPP. Παρά τη μείωση κατά 30% στον αριθμό των προγραμματισμένων ελέγχων, οι επιχειρήσεις διαμαρτύρονται για τη διοικητική επιβάρυνση και καλούν τις αρχές να ανταποκριθούν ταχύτερα στις προτάσεις των επιχειρηματιών. Η κυβέρνηση, με τη σειρά της, σχεδιάζει την αναθεώρηση των υποχρεωτικών απαιτήσεων, τη μεταρρύθμιση του Κώδικα Διοικητικών Παραβάσεων, την ψηφιοποίηση και την αποδοχή της αναφοράς στη λειτουργία «ένα παράθυρο».

07.02.2018

Εκδηλώσεις. Η διαφάνεια θα προστεθεί στους εκδότες. Όμως οι επενδυτές περιμένουν προσθήκες στις συνελεύσεις των μετόχων.Το Χρηματιστήριο της Μόσχας ετοιμάζει αλλαγές στους κανόνες εισαγωγής στο χρηματιστήριο για εκδότες των οποίων οι μετοχές βρίσκονται στις λίστες με τις υψηλότερες τιμές. Ειδικότερα, οι εταιρείες θα υποχρεωθούν να δημιουργήσουν στις ιστοσελίδες τους ειδικές ενότητες για μετόχους και επενδυτές, η συντήρηση των οποίων θα ελέγχεται από το χρηματιστήριο. Οι μεγάλοι εκδότες πληρούν ήδη αυτές τις απαιτήσεις, αλλά οι επενδυτές θεωρούν σημαντικό να κατοχυρώσουν αυτές τις υποχρεώσεις στο έγγραφο. Επιπλέον, κατά τη γνώμη τους, η ανταλλαγή θα πρέπει να δώσει προσοχή στην αποκάλυψη πληροφοριών για τις συνελεύσεις των μετόχων, που είναι το πιο ευαίσθητο θέμα στη σχέση μεταξύ εκδοτών και επενδυτών.

07.02.2018

Εκδηλώσεις. Η Κεντρική Τράπεζα της Ρωσίας θα διαβάσει προσεκτικά τη διαφήμιση. Η χρηματοπιστωτική ρυθμιστική αρχή βρήκε ένα νέο πεδίο εποπτείας.Όχι μόνο η Ομοσπονδιακή Αντιμονοπωλιακή Υπηρεσία, αλλά και η Κεντρική Τράπεζα θα αρχίσει σύντομα να αξιολογεί την ακεραιότητα της οικονομικής διαφήμισης. Από φέτος, ως μέρος της εποπτείας συμπεριφοράς, η Τράπεζα της Ρωσίας θα εντοπίζει διαφημίσεις χρηματοπιστωτικών εταιρειών και τραπεζών που περιέχουν ενδείξεις παραβιάσεων και θα το αναφέρει στην FAS. Εάν οι τράπεζες λάβουν όχι μόνο πρόστιμα από την FAS, αλλά και συστάσεις από την Κεντρική Τράπεζα, αυτό θα μπορούσε να αλλάξει την κατάσταση με τη διαφήμιση στη χρηματοπιστωτική αγορά, λένε οι ειδικοί, αλλά η διαδικασία για την εφαρμογή εποπτικών μέτρων της Κεντρικής Τράπεζας στη νέα περιοχή δεν έχει έχει ακόμη περιγραφεί.

06.02.2018

Εκδηλώσεις.

06.02.2018

Εκδηλώσεις. Όχι με προφορά, αλλά με διαβατήριο. Οι ξένες επενδύσεις υπό τον έλεγχο των Ρώσων θα παραμείνουν χωρίς διεθνή προστασία την άνοιξη. Κυβερνητικό νομοσχέδιο που στερεί τις επενδύσεις ξένων εταιρειών και ατόμων με διπλή υπηκοότητα που ελέγχονται από Ρώσους από την προστασία του νόμου για τις ξένες επενδύσεις, ιδίως τις εγγυήσεις για την ελευθερία απόσυρσης κερδών, θα εγκριθεί από τη Ρωσική Κρατική Δούμα στις αρχές Μαρτίου. Το έγγραφο δεν αναγνωρίζει τις επενδύσεις μέσω καταπιστευμάτων και άλλων καταπιστευματικών ιδρυμάτων ως ξένων. Ο Λευκός Οίκος εξακολουθεί να είναι έτοιμος να εξετάσει ως ξένους επενδυτές δομές που ελέγχονται από Ρώσους που επενδύουν σε στρατηγικά περιουσιακά στοιχεία στη Ρωσική Ομοσπονδία - αλλά για αυτούς, όπως και πριν, αυτό σημαίνει μόνο την ανάγκη έγκρισης συναλλαγών με την Επιτροπή Ξένων Επενδύσεων.Δεν δίνονται τράπεζες στις κρατικές υπηρεσίες. Η FAS Ρωσία σκοπεύει να περιορίσει την επέκταση του δημόσιου τομέα στη χρηματοπιστωτική αγορά.

06.02.2018

Εκδηλώσεις. Δόθηκε μια ευκαιρία στον διαδικτυακό έλεγχο. Το IIDF είναι έτοιμο να υποστηρίξει τις εξ αποστάσεως επιθεωρήσεις.Ο διαδικτυακός έλεγχος, μέχρι τώρα δευτερεύων κλάδος αυτής της επιχείρησης, που διενεργούνταν κυρίως από αδίστακτες εταιρείες, έχει λάβει υποστήριξη σε κρατικό επίπεδο. Το Ταμείο Ανάπτυξης Πρωτοβουλιών Διαδικτύου επένδυσε 2,5 εκατομμύρια ρούβλια στην εταιρεία AuditOnline, αναγνωρίζοντας έτσι την υπόσχεση αυτής της περιοχής. Ωστόσο, οι συμμετέχοντες στην αγορά είναι βέβαιοι ότι οι διαδικτυακοί έλεγχοι δεν έχουν νόμιμο μέλλον - οι εξ αποστάσεως έλεγχοι έρχονται σε αντίθεση με τα διεθνή ελεγκτικά πρότυπα.

05.02.2018

Εκδηλώσεις.

05.02.2018

Εκδηλώσεις. Συνιστάται η αποχή από νομικές συναλλαγές. Η Κεντρική Τράπεζα της Ρωσίας θεώρησε την «κρυφή διαχείριση εμπιστοσύνης» ανήθικη. Η Τράπεζα της Ρωσίας προειδοποιεί τους επαγγελματίες συμμετέχοντες να μην χρησιμοποιούν ορισμένες δημοφιλείς, αλλά όχι εντελώς ηθικές πρακτικές σε σχέση με πελάτες στο χρηματιστήριο. Τα προγράμματα που περιγράφονται στην επιστολή της ρυθμιστικής αρχής είναι εντός του νομικού πλαισίου, επομένως η Κεντρική Τράπεζα περιορίστηκε σε συστάσεις. Αλλά στην πραγματικότητα, η ρυθμιστική αρχή δοκιμάζει τη χρήση παρακινημένης κρίσης, το δικαίωμα χρήσης της οποίας δεν έχει ακόμη εγκριθεί από το νόμο.Η απορρόφηση θα είναι λιγότερο διασκεδαστική. Η Κεντρική Τράπεζα της Ρωσίας ενθαρρύνει τις τράπεζες να μειώσουν τον δανεισμό σε συναλλαγές συγχωνεύσεων και εξαγορών.

Οι μέτοχοι των αμοιβαίων κεφαλαίων έχουν το δικαίωμα να απαλλαγούν από μετοχές παρουσιάζοντάς τις για εξαγορά στον πράκτορα μεταφοράς του αμοιβαίου κεφαλαίου, ο οποίος είναι συνήθως μια τράπεζα που ειδικεύεται σε τέτοιες υπηρεσίες. Ο επενδυτής αποστέλλει ταχυδρομικά στον πράκτορα μεταβίβασης το αίτημά του για εξαγορά (επαναγορά) των μετοχών, επισυνάπτοντας σε αυτό έντυπο πληρεξούσιου για τις μετοχές με υπογραφή επικυρωμένη από εξουσιοδοτημένο εκπρόσωπο της τράπεζας, της χρηματιστηριακής εταιρείας ή άλλου χρηματοπιστωτικού ιδρύματος. Μετά τη λήψη ενός τέτοιου αιτήματος, ο αντιπρόσωπος μεταβίβασης θα ρευστοποιήσει τις μετοχές με βάση την καθαρή αξία ενεργητικού που καθορίζεται από τις τιμές κλεισίματος του Χρηματιστηρίου της Νέας Υόρκης για εκείνη την ημέρα. Οι τιμές κλεισίματος χρησιμοποιούνται γενικά ακόμη και όταν το χαρτοφυλάκιο του αμοιβαίου κεφαλαίου αποτελείται από ομόλογα ή άλλους τίτλους που δεν είναι εισηγμένοι στο NYSE. Με

Μια ατυχής παρενέργεια της διευκόλυνσης των επενδυτών ήταν η εμφάνιση μιας νέας υποβιομηχανίας «χρονομετρητών αγοράς» που ισχυρίζονται ότι μπορούν να επιλέξουν το σωστό αμοιβαίο κεφάλαιο για βραχυπρόθεσμες επενδύσεις. Ως αποτέλεσμα, τα διαχειριζόμενα χαρτοφυλάκια αμοιβαίων κεφαλαίων άρχισαν να αγοράζονται και να πωλούνται όπως οι τίτλοι που περιείχαν. Ένα άτομο που είναι πρόθυμο να βοηθήσει έναν επενδυτή να επιλέξει ένα αμοιβαίο κεφάλαιο συνήθως πουλά τις πληροφορίες του μέσω μιας τηλεφωνικής γραμμής επικοινωνίας. Με αυτόν τον τρόπο, ο επενδυτής πιθανότατα τιμωρεί τον εαυτό του, καθώς πληρώνει ήδη τον διαχειριστή του αμοιβαίου κεφαλαίου για την επιλογή των επενδύσεων. Μέχρι στιγμής, δεν έχουν βρεθεί πειστικά στοιχεία που να υποστηρίζουν τους ισχυρισμούς των «τηλεφωνικών διακοπτών» (με την έννοια ότι «μεταφέρουν» επενδυτές από το ένα αμοιβαίο κεφάλαιο στο άλλο) και είναι απίθανο να βρεθούν, αφού έχουν γίνει παρόμοιες δηλώσεις στο παρελθόν από άλλους «ειδικούς» » στο χρηματιστήριο. Ενώ οι χρηματιστές καλωσορίζουν μερικές φορές τις επιθετικές συναλλαγές τίτλων που τους αποφέρουν επιπλέον προμήθειες, τέτοιες συναλλαγές σπάνια ωφέλησαν τους ίδιους τους επενδυτές. Η επένδυση σε μετοχές αμοιβαίων κεφαλαίων ήταν ανέκαθεν μια επένδυση αγοράς και κράτησης και δεν υπάρχει λόγος να κάνουν οι επενδυτές διαφορετικά.

Σε ορισμένα αμοιβαία κεφάλαια, μπορείτε να εξαργυρώσετε μετοχές χρησιμοποιώντας το δικαίωμα εγγραφής επιταγών έναντι της συνεισφοράς σας στο ταμείο. Όπως αναφέρθηκε προηγουμένως, η εξουσιοδότηση σύνταξης επιταγών παρέχεται συνήθως από ταμεία χρηματαγοράς, αλλά άλλοι τύποι κεφαλαίων προσφέρουν μερικές φορές αυτήν την υπηρεσία. Ο μέτοχος, κατόπιν αιτήματος, λαμβάνει βιβλιάριο επιταγών, το οποίο του επιτρέπει να εξαγοράσει μετοχές με την έκδοση επιταγών για οποιοδήποτε ποσό μέχρι την αξία των μετοχών. Ο πράκτορας μεταβίβασης ρευστοποιεί τον ακριβή αριθμό των μετοχών που αντιστοιχεί στο ποσό που αναγράφεται στην επιταγή και τον μεταφέρει στην τράπεζα στην οποία σύρεται η επιταγή για πληρωμή.

Ορισμένα ταμεία καταφεύγουν περιστασιακά σε μια ειδική μορφή εξαγοράς που ονομάζεται «εξαγορά σε είδος». Αυτά τα αμοιβαία κεφάλαια συχνά ταξινομούνται ως ταμεία επιθετικής ανάπτυξης και προσελκύουν την προσοχή των επενδυτών που θέλουν να αποκομίσουν γρήγορα κέρδη. Μερικοί από αυτούς τους τύπους επενδυτών «πηδούν» συνεχώς από αμοιβαίο κεφάλαιο σε αμοιβαίο κεφάλαιο επιδιώκοντας μέγιστα κέρδη. Σε περιπτώσεις όπου οι επενδύσεις τους είναι μεγάλες και υπάρχουν πολλοί τέτοιοι επενδυτές, η ξαφνική ταυτόχρονη απαίτησή τους για εξαγορά μετοχών μπορεί να αναγκάσει τον διαχειριστή χαρτοφυλακίου να ρευστοποιήσει μέρος της επένδυσης προκειμένου να αποκτήσει τα απαραίτητα μετρητά. Ως αποτέλεσμα, άλλοι επενδυτές στο αμοιβαίο κεφάλαιο θα υποφέρουν επειδή ο διαχειριστής πρέπει συνήθως να πουλήσει τους τίτλους με την υψηλότερη απόδοση. Για να αποφευχθεί αυτό, το αμοιβαίο κεφάλαιο μπορεί να επιχειρήσει να εξαγοράσει μετοχές όχι με μετρητά, αλλά με τίτλους από το χαρτοφυλάκιό του για το αντίστοιχο ποσό.

Γεια σου αγαπητέ αναγνώστη. Χαίρομαι που σας καλωσορίζω στον πόρο μας που είναι αφιερωμένος στο να κερδίσετε χρήματα στις χρηματοπιστωτικές αγορές, στις συναλλαγές και στις επενδύσεις.

Το υλικό που βλέπετε μπροστά σας έχει ως στόχο να εισάγει αρχάριους επενδυτές και απλά άτομα που ενδιαφέρονται για την οικονομική τους ευημερία σε ένα εξαιρετικά δημοφιλές χρηματιστηριακό μέσο, δηλαδή τα ομόλογα, τους τύπους, τα χαρακτηριστικά και τις περιπλοκές της συνεργασίας μαζί τους.

Παρά την αξιοπιστία τους, τα ομόλογα θεωρούνται ένα από τα χρηματοοικονομικά μέσα με τη χαμηλότερη απόδοση. Και, ακόμη περισσότερο, στην τρέχουσα εποχή των μηδενικών συντελεστών! Ως αντίποδας αυτού του εργαλείου, θα ήθελα να επισημάνω τις δυαδικές επιλογές, οι οποίες μπορούν να αποφέρουν έως και 90% κέρδος σε 1 λεπτό! Και μπορείτε να δοκιμάσετε τις δυνάμεις σας ως επενδυτής επιλογών με ελάχιστες απαιτήσεις συναλλαγών: 10 USD στο λογαριασμό και 1 USD ανά επένδυση. Αυτές είναι οι απαιτήσεις της εταιρείας για νέους πελάτες.

Ας μην χάνουμε χρόνο σε προκαταρκτικές συζητήσεις και ας μπούμε κατευθείαν στο θέμα.

Ετσι, δεσμόςείναι ένα χρεόγραφο που αντιπροσωπεύει μια τεκμηριωμένη αναπαράσταση της δανειακής σχέσης μεταξύ του εκδότη (αυτόν που εκδίδει ομόλογα σε κυκλοφορία) και του επενδυτή (αυτόν που τα αγοράζει για κέρδος).

Το ομόλογο φέρει οφέλη και για τον πρώτο και για τον δεύτερο. Εάν οι εκδότες λάβουν μια πρόσθετη εισροή κεφαλαίων, η οποία μπορεί να χρησιμοποιηθεί για την ανάπτυξη της επιχείρησης, τότε οι επενδυτές γίνονται ιδιοκτήτες ενός αξιόπιστου και ρευστοποιημένου μέσου που μπορεί να αποφέρει τακτικά κέρδη.

Η επένδυση σε ομόλογα μπορεί να ονομαστεί ο λιγότερο επικίνδυνος τρόπος επένδυσης, γιατί είναι τα πιο σταθερά και αξιόπιστα χρηματιστηριακά μέσα, φέρνοντας ταυτόχρονα ένα καλό ποσοστό κερδοφορίας.

Βασικές ιδιότητες των ομολόγων

- Καταβολή μερισμάτων σε επενδυτές εγγυημένη σε νομοθετικό επίπεδο. Εάν έχετε αγοράσει ένα πακέτο ομολογιών, μπορείτε να είστε σίγουροι ότι θα λαμβάνετε έσοδα από αυτά σε τακτική βάση. Είναι αδύνατο να αρνηθεί κανείς μονομερώς να πληρώσει τόκους για ομόλογα.

- Τα ομόλογα έχουν τελική λήξη, πριν από την οποία το ομόλογο δεν μπορεί να πουληθεί πίσω στον εκδότη. Αλλά, μπορείτε να εξαργυρώσετε το κέρδος σε αυτό. Η ημερομηνία λήξης των ομολόγων προσδιορίζεται τη στιγμή της σύναψης της σύμβασης και μπορεί να κυμαίνεται από αρκετούς μήνες έως αρκετά χρόνια (περισσότερα για αυτό αργότερα).

- Οι διακανονισμοί για ομόλογα είναι υψηλότεροι στην κατάταξη προτεραιότητας της εταιρείας από παρόμοιες συναλλαγές με μετοχές. Εάν μια εταιρεία χρεοκοπήσει, οι ομολογιούχοι λαμβάνουν πρώτα τα χρήματα που τους οφείλονται.

Χαρακτηριστικά ομολόγων

Κάθε ομόλογο, όπως και κάθε άλλο επενδυτικό περιουσιακό στοιχείο, ωστόσο, έχει μια σειρά από χαρακτηριστικά και διακριτικά χαρακτηριστικά βάσει των οποίων ταξινομούνται και επιλέγονται από τους επενδυτές. Αυτά περιλαμβάνουν:

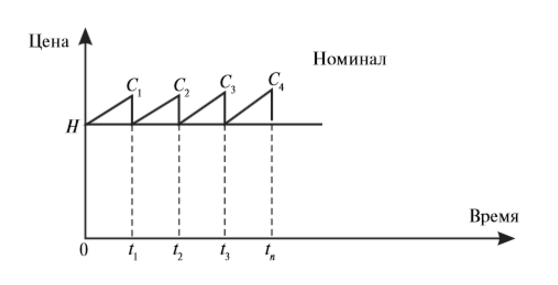

- Ονομασία– το τίμημα αποπληρωμής του ομολόγου (εξαγορά του από τον εκδότη) μετά την προθεσμία που ορίζεται στη σύμβαση. Οι τιμές των ομολόγων στο ρωσικό χρηματιστήριο ξεκινούν από 1000 ρούβλια και φτάνουν τις εκατοντάδες χιλιάδες δολάρια όταν πρόκειται για μεγάλες εγχώριες και ξένες εταιρείες.

- Λήξη– αυτό για το οποίο μιλήσαμε νωρίτερα: την περίοδο για την οποία το ομόλογο εκδίδεται για κυκλοφορία και κατά το οποίο ο επενδυτής μπορεί να ενεργεί ως ιδιοκτήτης του. Μετά τη λήξη αυτής της περιόδου, το ομόλογο επιστρέφεται στον εκδότη, με τον επενδυτή να πληρώνει την ονομαστική αξία του ομολόγου.

- Τιμή κουπονιού– εισόδημα (μερίσματα) του επενδυτή από ομόλογα, δηλ. τα χρήματα που του καταβάλλει περιοδικά ο επενδυτής. Εκφράζεται ως ποσοστό της ονομαστικής αξίας του ομολόγου και δείχνει την ετήσια απόδοση του τοκομεριδίου. Παράδειγμα: η ονομαστική αξία του ομολόγου είναι 10.000 ρούβλια, το επιτόκιο κουπονιού είναι 15%, η συχνότητα πληρωμής μερίσματος είναι 2 φορές το χρόνο. Αυτό σημαίνει ότι ο ιδιοκτήτης του ομολόγου πρέπει να λάβει 1.500 ρούβλια σε δύο πληρωμές των 750 ρούβλια. το καθένα, για ένα χρόνο.

- Τιμή αγοράς– πώς αποτιμάται ένα συγκεκριμένο ομόλογο στο χρηματιστήριο. Η αγοραία αξία ενός ομολόγου μπορεί να διαφέρει από την ονομαστική του αξία, είτε προς τα πάνω είτε προς τα κάτω (οι διαφορές εξομαλύνονται κατά τη λήξη). Σχετικό για όσους θέλουν να μεταπωλήσουν ένα ομόλογο που είχε αγοράσει προηγουμένως σε τρίτο μέρος.

Πριν προχωρήσετε στο ευρύ ερώτημα σχετικά με την ταξινόμηση και την τυπολογία των ομολόγων, σας προτείνω να εξετάσετε τις κύριες διαφορές μεταξύ ομολόγων και μετοχών, δηλ. Αυτή είναι η ερώτηση που τίθεται συχνότερα από αρχάριους επενδυτές.

Διαφορές μεταξύ μετοχών και ομολόγων

- Πρώτα και κύρια, οι μετοχές δίνουν στους ιδιοκτήτες τους το δικαίωμα να διαχειρίζονται την εταιρεία και να συμμετέχουν στις δραστηριότητες και τη ζωή της (ιδιώτες μέτοχοι και επενδυτές τη χρησιμοποιούν εξαιρετικά σπάνια, αλλά ακόμα). Τα ομόλογα δεν δίνουν τέτοια δικαιώματα.

- Τα ομόλογα είναι ένα πολύ λιγότερο ασταθές μέσο από οποιονδήποτε άλλο τίτλο, συμπεριλαμβανομένων των μετοχών. Σπάνια αλλάζουν στην τιμή τους κατά σημαντικό ποσό και επομένως είναι λιγότερο επικίνδυνα.

- Τα ομόλογα, σε αντίθεση με τις μετοχές, εγγυώνται στον ιδιοκτήτη τους ένα κανονικό εισόδημα (ίσο με το επιτόκιο του τοκομεριδίου) και μια απόδοση του κεφαλαίου που επενδύεται σε αυτά.

- Η επένδυση σε μετοχές είναι δυνητικά πιο επικερδής από την επένδυση σε ομόλογα. Επιπλέον, αυτή η διαφορά είναι σημαντική, γιατί μια μετοχή μπορεί εύκολα να αυξηθεί σε τιμή αρκετές φορές σε σύντομο χρονικό διάστημα, ενώ αυτό δεν συμβαίνει με τα ομόλογα. Όμως, όπως ήδη αναφέρθηκε, οι κίνδυνοι από την επένδυση σε μετοχές είναι υψηλότεροι.

- Οι μετοχές δεν έχουν ημερομηνία λήξης και μπορούν να αποφέρουν εισόδημα επ' αόριστον.

Όπως μπορείτε να δείτε, οι κύριες διαφορές μεταξύ μετοχών και ομολόγων οφείλονται σε δύο παράγοντες: το ύψος της απόδοσης και τον βαθμό κινδύνου. Γενικά, όταν μιλάνε για ομόλογα, συχνά κάνουν παραλληλισμό όχι καν με μετοχές, αλλά με τραπεζικές καταθέσεις. Σημειώνοντας ταυτόχρονα ότι η αρχή της επένδυσης σε αυτά είναι παρόμοια με αυτή που βλέπουμε με τα ομόλογα, ωστόσο, είναι λιγότερο κερδοφόρο και κερδοφόρο.

Λόγω του αρκετά εκτεταμένου φάσματος των ομολόγων, που παρατηρείται τόσο στις συναλλαγές όσο και στις εξωχρηματιστηριακές συναλλαγές, ο κατάλογος των ποικιλιών τους είναι αρκετά ευρύς. Και για ευκολία, θα εξετάσουμε την ταξινόμησή τους για κάθε χαρακτηριστικό ξεχωριστά.

Ταξινόμηση ομολόγων κατά μέθοδο δημιουργίας εισοδήματος

- Κουπόνι - η ονομαστική αξία τέτοιων ομολόγων δεν καταβάλλεται κατά την ημερομηνία λήξης τους, αλλά καταλογίζεται στον επενδυτή σε ίσα μέρη καθ' όλη τη διάρκεια της περιόδου κυκλοφορίας.

Ο δεδουλευμένος και η πληρωμή πραγματοποιούνται σύμφωνα με το επιτόκιο του κουπονιού που συζητήσαμε προηγουμένως και μπορούν να πραγματοποιηθούν σε ίσα μερίδια (σταθερό κουπόνι).

Και συνδέεται με οποιοδήποτε επιτόκιο (μεταβλητό κουπόνι).

- Έκπτωση (μηδενικό κουπόνι) - δεν υπάρχουν πληρωμές επιτοκίου κουπονιού και ο επενδυτής λαμβάνει εισόδημα λόγω της αρχικής πώλησης του ομολόγου από τον εκδότη κάτω από την πραγματική του αξία. Το κέρδος του επενδυτή διαμορφώνεται από τη διαφορά μεταξύ της τιμής αγοράς και της τιμής εξαγοράς του ομολόγου.

Κατά την ιδιότητα του εκδότη

- κατάσταση- εκδίδονται από το Υπουργείο Οικονομικών της Ρωσίας και ελέγχονται από την Κεντρική Τράπεζα της χώρας. Έχουν επίσημο όνομα: και το εισόδημα από αυτά συχνά δεν φορολογείται.

Ένα ξεχωριστό άρθρο στον ιστότοπό μας, το οποίο ονομάζεται "", είναι αφιερωμένο σε αυτόν τον τύπο ομολόγων και τρόπους για να κερδίσετε χρήματα από αυτά.

- Δημοτικός– ο εκδότης εδώ είναι η τοπική (περιφερειακή) κυβέρνηση, για παράδειγμα, μια περιφέρεια ή μια ομοσπονδιακή περιφέρεια.

- Εταιρικός– η έκδοση σε κυκλοφορία πραγματοποιείται από τις μεγαλύτερες εμπορικές δομές της χώρας, όπως η Sberbank, για παράδειγμα.

Με την ωριμότητα

- Βραχυπρόθεσμα– κυκλοφορούν έως και ένα έτος.

- Μεσοπρόθεσμος– από ένα έτος έως πέντε έτη.

- Μακροπρόθεσμα– πέντε ή περισσότερα χρόνια.

- Αόριστος– ομόλογο με απεριόριστη ή συνεχώς παρατεταμένη διάρκεια (ισχύει για εταιρικά ομόλογα).

Ανά είδος αποπληρωμής

- Αμετάκλητος– αποπληρωμή στο άρτιο στο τέλος της περιόδου λήξης.

- Πρόωρη εξόφληση– τα μέρη έχουν τη δυνατότητα να εξαργυρώσουν (πουλήσουν) το ομόλογο πριν από το χρονοδιάγραμμα (εκδίδονται αρκετά σπάνια). Χωρίζονται σε:

ΕΝΑ) Callable - ο εκδότης μπορεί να εξαργυρώσει το ομόλογο νωρίτερα.

σι)Επιστρέψιμη - ο επενδυτής έχει το δικαίωμα να απαιτήσει την πληρωμή των ομολόγων πριν από το χρονοδιάγραμμα.

V)Απόσβεση — Ο εκδότης μπορεί να αποπληρώσει μέρος της ονομαστικής αξίας όσο το ομόλογο είναι σε εκκρεμότητα.

Κατά βαθμό ασφάλειας

Τα περισσότερα ομόλογα προστατεύονται από τον εκδότη από κινδύνους προκειμένου να προστατεύονται τα κεφάλαια των επενδυτών. Η ασφάλεια των ομολόγων μπορεί να έχει διαφορετικούς βαθμούς:

- Εξασφαλισμένα (υποθήκη) ομόλογα– εκδίδονται επί της εξασφάλισης της κινητής και ακίνητης περιουσίας του εκδότη, η οποία θα μεταβιβαστεί στον επενδυτή σε περίπτωση πτώχευσης της εταιρείας.

- Ασφαλής– δεν υπάρχει εγγύηση ως τέτοια. Ωστόσο, οι ομολογιούχοι θα είναι οι πρώτοι στους οποίους η εταιρεία θα πληρώσει τα χρέη της σε περίπτωση διάλυσης.

- Εγγυημένα– η εκπλήρωση των υποχρεώσεών του από τον εκδότη διασφαλίζεται, μεταξύ άλλων, από τρίτη εγγυήτρια εταιρεία.

Τα ομόλογα διαιρούνται επίσης με βάση τη μετατρεψιμότητα, όταν ο κάτοχος μετατρέψιμων ομολόγων μπορεί να τα ανταλλάξει στην αγοραία αξία με άλλους τίτλους του εκδότη. Και για την τιμαριθμική αναπροσαρμογή των πληρωμών, όταν οι πληρωμές σε τιμαριθμοποιημένα ομόλογα αλλάζουν υπό την επίδραση μακροοικονομικών παραγόντων (επίπεδο πληθωρισμού κ.λπ.).

Καταρχήν, αυτό είναι το μόνο που αφορά το είδος της ταξινόμησης των ομολόγων. Υπάρχουν, φυσικά, μικρότερα χαρακτηριστικά ταξινόμησης, αλλά δεν θα εστιάσουμε σε αυτά.

Τι καθορίζει τις αποδόσεις των ομολόγων;

Όπως και οι τόκοι των καταθέσεων, η κερδοφορία της συντριπτικής πλειοψηφίας των ομολόγων εξαρτάται άμεσα από το επιτόκιο αναχρηματοδότησης. Παρεμπιπτόντως, από την 1η Ιανουαρίου 2016, η Κεντρική Τράπεζα της Ρωσίας σχεδιάζει να εξισώσει την αξία της με το βασικό επιτόκιο, ας δούμε αν θα συμβεί αυτό.

Επίσης, το ύψος των τόκων των ομολόγων επηρεάζεται από την οικονομική κατάσταση του εκδότη τους. Όσο μεγαλύτερη είναι η ανάγκη του για ταμειακές ροές και επενδύσεις, τόσο πιο ευνοϊκές συνθήκες θα προσφέρει στους μετόχους και τόσο μεγαλύτερη θα είναι η απόδοση των ομολόγων του.

Πώς να κερδίσετε χρήματα σε ομόλογα

Η μέση απόδοση των ομολόγων κυμαίνεται στο 13-15% ετησίως, σε σύγκριση με τις μετοχές αυτό, φυσικά, δεν είναι τόσο πολύ, αλλά μην ξεχνάτε ότι οι κίνδυνοι εδώ είναι πολύ χαμηλότεροι.

Η πιο εύκολη επιλογή για να κερδίσετε χρήματα σε ομόλογα είναι μια απλή «κλασική» επένδυση σε αυτά. Αγοράσαμε ένα πακέτο ομολόγων στο χρηματιστήριο της Μόσχας, περιμέναμε μέχρι να φτάσει η ημερομηνία λήξης και τα πουλήσαμε στον εκδότη, λαμβάνοντας ένα ειλικρινά άξιο κέρδος. Για μεγάλους όγκους αγορών, αυτή η προσέγγιση είναι απολύτως δικαιολογημένη, επειδή Εκτός από την απευθείας αγορά του ομολόγου, δεν θα χρειαστεί να κάνετε τίποτα απολύτως και τα χρήματα θα στάξουν σιγά σιγά. Και με ελάχιστο ρίσκο.

Μπορείτε επίσης να δοκιμάσετε να διαπραγματευτείτε ομόλογα σύμφωνα με το κλασικό σχήμα διαπραγμάτευσης, όπως συμβαίνει με άλλα περιουσιακά στοιχεία: αγοράσατε ομόλογα τη στιγμή της απόσυρσης της αγοράς, όταν η αγοραία αξία τους μειώνεται, περιμένατε να διορθωθεί η τιμή προς τα πάνω και πουλήσατε τα περιουσιακά στοιχεία. επωφελούνται από τη διαφορά τιμής.

Μια ωραία προσθήκη στις συναλλαγές ομολόγων είναι το γεγονός ότι εάν αγοράσετε ένα ομόλογο κουπονιού, θα κερδίσετε ένα κέρδος στο κουπόνι για όσο διάστημα το κρατάτε. Και πουλώντας το ομόλογο πάνω από την αγοραία αξία, θα λάβετε επίσης ένα κέρδος από τη μεταπώληση. Διπλό όφελος, σίγουρα άξιο προσοχής.

Πού είναι επικερδής η αγορά ομολόγων;

Όλα τα ομόλογα, ανεξάρτητα από το είδος τους, διαπραγματεύονται στο χρηματιστήριο. Στην περίπτωσή μας - on . Και για να τα αποκτήσεις χρειάζεσαι καλό μεσίτη.

Αφού έψαξα τον ιστό και σύγκρισα προσφορές από διάφορους μεσίτες, ξεχώρισα ένα που μου φάνηκε το πιο κερδοφόρο. Προέρχεται από την εταιρεία - τον μεγαλύτερο ρωσικό χρηματιστή.

Εδώ είδα, στην πραγματικότητα, όλα όσα με ενδιέφεραν σε αυτό το θέμα: ένα σταθερό επίπεδο κερδοφορίας, μια ικανή προσέγγιση για την οργάνωση συναλλαγών, ένα βολικό σύστημα για την αλληλεπίδραση με τους πελάτες, την παροχή μιας πλατφόρμας συναλλαγών κ.λπ.

Ένα ξεχωριστό σημείο είναι η μεγάλη γκάμα ομολόγων που προσφέρονται για εργασία, επειδή η Zerich συνεργάζεται με όλους τους τύπους αυτών που είναι εισηγμένοι στο χρηματιστήριο. Εδώ μπορείτε να βρείτε τόσο εγχώρια ομοσπονδιακά ομόλογα δανείου όσο και ευρωομόλογα, εταιρικά ομόλογα και πολλά άλλα.

Όπως λένε - για κάθε γούστο και προϋπολογισμό. Υπάρχει κάπου για να περιπλανηθείτε και τρόποι να επεκτείνετε το επενδυτικό σας χαρτοφυλάκιο.

Συνοψίζοντας, μπορώ να πω ότι τα ομόλογα είναι ένα εργαλείο που πρέπει να υπάρχει σε κάθε καλοσχεδιασμένο επενδυτικό χαρτοφυλάκιο. Μερικοί τα χρησιμοποιούν για να διαφοροποιήσουν τους κινδύνους, παρέχοντας στον εαυτό τους σχεδόν εγγυημένα κέρδη, άλλοι επενδύουν μεγάλα ποσά σε αυτά για να λάβουν ένα σταθερό και 100% παθητικό εισόδημα και άλλοι ξεκινούν το ταξίδι τους ως έμπορος και επενδυτής μαζί τους.

Στο τελευταίο, παρεμπιπτόντως, θα πρέπει να δοθεί ιδιαίτερη προσοχή, γιατί τα ομόλογα μπορούν να ονομαστούν ένα ιδανικό εργαλείο για αρχάριους. Επενδύοντας σε αυτά, θα αποκτήσετε την πρώτη σας εμπειρία στο χρηματιστήριο, θα κατανοήσετε πώς οργανώνονται οι συναλλαγές σε αυτό και θα πλησιάσετε τον τίτλο του επαγγελματία επενδυτή.

Ταυτόχρονα, δεν μπορείτε να κάνετε λάθος με την επιλογή των ομολόγων για επένδυση, γιατί... είναι όλα καλά και ικανά να παράγουν εισόδημα, και θα έχετε επίσης κέρδος στην τιμή του κουπονιού ή στην ονομαστική τιμή.

Εάν έχετε οποιεσδήποτε ερωτήσεις σχετικά με τα ομόλογα ή τις ιδιαιτερότητες της συνεργασίας μαζί τους, αφήστε τις στα σχόλια και θα χαρώ να τις απαντήσω. Λοιπόν, προς το παρόν, μείνετε μαζί μας.

Με εκτίμηση, Nikita Mikhailov

Οι υποχρεώσεις αγοράς μετοχών πρέπει σε ορισμένες περιπτώσεις να εκπληρώνονται λαμβάνοντας υπόψη τις προθεσμίες που ορίζει ο νόμος (άρθρα 309, 314 ΑΚ). Όπως και η τιμή, έτσι και η περίοδος πληρωμής των μετοχών κατά την αρχική τους τοποθέτηση από την εταιρεία αποτελεί ουσιαστική προϋπόθεση της σχετικής συμφωνίας.

Σύμφωνα με τις απαιτήσεις του άρθρου. 34 του περί Ανωνύμων Εταιρειών Νόμου, οι μετοχές της εταιρείας κατά την ίδρυσή της πρέπει να εξοφληθούν πλήρως εντός της προθεσμίας που καθορίζεται από το καταστατικό της εταιρείας, ενώ τουλάχιστον το 50 τοις εκατό του εγκεκριμένου κεφαλαίου της εταιρείας πρέπει να καταβληθεί μέχρι εγγραφής της εταιρείας και το υπόλοιπο μέρος - εντός ενός έτους από την ημερομηνία εγγραφής της, εκτός εάν ορίζεται διαφορετικά από τον ομοσπονδιακό νόμο για την κρατική εγγραφή νομικών προσώπων.

Πρόσθετες μετοχές της εταιρείας πρέπει να καταβληθούν εντός της περιόδου που καθορίζεται σύμφωνα με την απόφαση για την τοποθέτησή τους, αλλά το αργότερο ένα έτος από την ημερομηνία απόκτησής τους (τοποθέτηση). Πρόσθετες μετοχές που πρέπει να πληρωθούν σε μετρητά καταβάλλονται κατά την απόκτηση στο ποσό τουλάχιστον του 25 τοις εκατό της ονομαστικής τους αξίας.

Οι μετοχές και οι λοιποί τίτλοι της εταιρείας που πρέπει να πληρωθούν σε είδος καταβάλλονται κατά την εξαγορά τους στο ακέραιο, εκτός εάν ορίζεται διαφορετικά από τη συμφωνία για τη σύσταση της εταιρείας κατά την ίδρυσή της ή από την απόφαση για τοποθέτηση πρόσθετων μετοχών. Εάν οι όροι της συμφωνίας σχετικά με την περίοδο πληρωμής για μετοχές προσδιορίζονται κατά παράβαση των καθορισμένων κανονιστικών απαιτήσεων, τότε η συμφωνία σε αυτό το μέρος πρέπει να κηρυχθεί άκυρη (άρθρο 168 ΑΚ).

Όσον αφορά τις συναλλαγές που αφορούν την κυκλοφορία ήδη τοποθετημένων μετοχών, ο κανόνας της ρήτρας 1.4 εφαρμόζεται για το χρόνο πληρωμής τους εδώ και πολύ καιρό. οδηγίες σχετικά με τους κανόνες για την εκτέλεση και την καταχώριση συναλλαγών με τίτλους, που εγκρίθηκαν με επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 6ης Ιουλίου 1992 αριθ. 53 - κατά τη σύναψη συναλλαγών αγοράς και πώλησης, η περίοδος μεταξύ της ημερομηνίας της συναλλαγής και της πληρωμής για τον τίτλο, συμπεριλαμβανομένων των μετοχών, δεν θα μπορούσε να υπερβαίνει τις ενενήντα ημέρες Η ανάγκη συμμόρφωσης με την προθεσμία των ενενήντα ημερών που προβλέπεται όχι από το νόμο, αλλά από οδηγία, όπως προκύπτει από τον κανόνα του άρθ. Τέχνη. 309.486 του Αστικού Κώδικα, σύμφωνα με τον οποίο οι προϋποθέσεις για την εκπλήρωση μιας υποχρέωσης, συμπεριλαμβανομένης της προθεσμίας, μπορούν να προβλέπονται όχι μόνο στο νόμο, αλλά και σε άλλες νομικές πράξεις. Αυτό το συμπέρασμα δεν έρχεται σε αντίθεση με όσα διατυπώθηκαν στο άρθρο. 421 ΑΚ στην αρχή της ελευθερίας των συμβάσεων, αφού «οι όροι της σύμβασης καθορίζονται κατά την κρίση των μερών, εκτός από τις περιπτώσεις που το περιεχόμενο της σχετικής προϋπόθεσης ορίζεται από νόμο ή άλλες νομικές πράξεις». Προς το παρόν, όπως έχει ήδη σημειωθεί, αυτός ο κανόνας της εντολής έχει χάσει την ισχύ του και ως εκ τούτου ο καθορισμός της προθεσμίας για την εκπλήρωση της υποχρέωσης πληρωμής για μετοχές υπόκειται σε αυτές τις περιπτώσεις στους γενικούς κανόνες για την εκπλήρωση της υποχρέωσης εντός της προθεσμίας (άρθρο 314 ΑΚ).

Πρέπει επίσης να ειπωθεί ότι προβλέπεται στο άρθ. 19 του νόμου για τις ξένες επενδύσεις στη RSFSR, η διάταξη σχετικά με τη δυνατότητα εκκαθάρισης μιας επιχείρησης με ξένες επενδύσεις ελλείψει, μετά από ένα έτος μετά την εγγραφή της, επιβεβαίωσης εγγράφων του γεγονότος ότι καθένας από τους συμμετέχοντες έχει κάνει τουλάχιστον 50 ποσοστό των εισφορών που καθορίζονται στα συστατικά έγγραφα στο εγκεκριμένο κεφάλαιο, δεν αποτελεί εξαίρεση από τους κανόνες που θεσπίζονται στο Νόμο για τις Ανώνυμες Εταιρείες. Ο Νόμος για τις Ξένες Επενδύσεις, σε αντίθεση με τον Νόμο για τις Ανώνυμες Εταιρείες, δεν καθορίζει τους όρους της υποχρέωσης ως προς το χρόνο, αλλά τη συνέπεια της μη εκπλήρωσής της - τη δυνατότητα εκκαθάρισης της ανώνυμης εταιρείας.

Στην Τέχνη. Τέχνη. Το 487.488.489 ΑΚ προβλέπει τη δυνατότητα προπληρωμής αγαθών επί πιστώσει, δηλ. μετά από ορισμένο χρονικό διάστημα μετά τη μεταφορά του εμπορεύματος στον αγοραστή του, σε δόσεις (πολλές πληρωμές). Οι κανόνες αυτοί, λαμβάνοντας υπόψη τα παραπάνω χαρακτηριστικά, ισχύουν πλήρως για τις σχέσεις από συμφωνίες για αγοραπωλησία (ανταλλαγή) μετοχών.

1.2.5.1. Χαρακτηριστικά των νομικών συνεπειών της μη εκπλήρωσης ή ακατάλληλης εκπλήρωσης της υποχρέωσης πληρωμής για μετοχές

Ξεχωριστά, θα πρέπει να σταθούμε στο θέμα των νομικών συνεπειών που συνδέονται με την εκπλήρωση της υποχρέωσης πληρωμής μιας μετοχής σε περίπτωση απόκτησής της ως αποτέλεσμα αρχικής τοποθέτησης.

Είναι απαραίτητο να έχετε υπόψη σας ότι οι στιγμές της τοποθέτησης (αγοράς) και της πλήρους εξόφλησης των μετοχών ενδέχεται να μην συμπίπτουν μεταξύ τους. Πράγματι, Μέρος 2, Ρήτρα 1, Άρθ. Το άρθρο 34 του Νόμου για τις Ανώνυμες Εταιρείες καθορίζει τη μέγιστη δυνατή περίοδο μεταξύ της πλήρους εξόφλησης των μετοχών και της «στιγμής απόκτησης (τοποθέτησής τους)» - ένα έτος. και, ως εκ τούτου, το παραδεκτό της μετέπειτα καταβολής τους εντός των ορίων, οι όροι που καθορίζονται με την απόφαση για την τοποθέτηση υποδηλώνουν επίσης την πιθανότητα ασυμφωνίας μεταξύ των καθορισμένων σημείων που σχετίζεται με τη στιγμή της αντίστοιχης εγγραφής στο μητρώο των μετόχων Είναι απαραίτητη προϋπόθεση για την εγγραφή στο άρθρο 45 του νόμου περί μετοχών πραγματοποιείται βάσει εγγράφων που προβλέπονται από τις νομικές πράξεις της Ρωσικής Ομοσπονδίας ούτε ο νόμος για την αγορά κινητών αξιών (άρθρο 8) ούτε οι κανόνες των προσωρινών κανονισμών για την τήρηση του μητρώου των ονομαστικών τίτλων ψήφισμα της Ομοσπονδιακής Επιτροπής Αγοράς Κινητών Αξιών της 12ης Ιουλίου 1995 Νο. 3 (με μεταγενέστερες τροποποιήσεις), ο κατάλογος των εγγράφων που απαιτούνται για την εγγραφή στο μητρώο δεν περιέχει απαιτήσεις για την παρουσίαση εγγράφων που επιβεβαιώνουν την πλήρη πληρωμή των μετοχών.

Ταυτόχρονα, το διάταγμα του Προέδρου της Ρωσικής Ομοσπονδίας της 27ης Οκτωβρίου 1993 αριθ. μετοχική εταιρεία, συμπεριλαμβανομένης της διαδικασίας ιδιωτικοποίησης (σελ. 4) . Όσον αφορά την τοποθέτηση πρόσθετων μετοχών ή τον κύκλο εργασιών των μετοχών στη δευτερογενή αγορά, τόσο οι ισχύοντες όσο και οι καταργούμενοι κανονισμοί δεν περιέχουν υποχρεώσεις υποβολής εγγράφων που επιβεβαιώνουν την πλήρη πληρωμή.

Το συμπέρασμα ότι, κατά γενικό κανόνα, δεν υπάρχει εξάρτηση μεταξύ των στιγμών απόκτησης μιας μετοχής και της πλήρους εξόφλησής της συνδέεται στενά με μια άλλη διάταξη που προκύπτει από την ερμηνεία του νόμου περί μετοχών: την απόκτηση από τον ιδιοκτήτη ενός μερίδιο των δικαιωμάτων που πιστοποιούνται από αυτήν μπορεί να συμβεί, κατά γενικό κανόνα, πριν από την πλήρη εξόφληση της μετοχής. Αυτός ο κανόνας έχει αρκετές εξαιρέσεις. Καταρχάς, μέχρι την πλήρη εξόφληση, εκτός από τις μετοχές που απέκτησαν οι ιδρυτές κατά τη δημιουργία της εταιρείας, η μετοχή δεν παρέχει δικαιώματα ψήφου (ρήτρα 5 του άρθρου 35 του νόμου περί μετοχών) και, ως εκ τούτου, ο ιδιοκτήτης της δεν μπορεί να να ψηφίζουν μόνο στη γενική συνέλευση των μετόχων, αλλά και να απολαμβάνουν άλλα δικαιώματα που πιστοποιούνται με ψήφο μετοχών.

Δεύτερον, δεδομένου ότι δυνάμει της ρήτρας 3 του άρθρου. 102 Αστικός Κώδικας και Άρθ. 43 του νόμου περί μετοχικών εταιρειών, η εταιρεία δεν έχει το δικαίωμα να λαμβάνει αποφάσεις για την καταβολή (δήλωση) μερισμάτων σε μετοχές έως ότου εξοφληθεί ολόκληρο το εγκεκριμένο κεφάλαιο, τότε μπορούμε να συμπεράνουμε ότι μέχρι την πλήρη καταβολή του τουλάχιστον την ονομαστική αξία των μετοχών, από τις οποίες αποτελείται το εγκεκριμένο κεφάλαιο, ο μέτοχος δεν έχει δικαίωμα να υπολογίζει για να λάβει μέρισμα, όχι μόνο εάν οι μετοχές δεν πληρωθούν από τον ίδιο, αλλά και από άλλους μετόχους.

Έτσι, αφού το πρόσωπο που αποκτά τη μετοχή καταβάλει ένα ορισμένο μερίδιο της αξίας της (όχι σε όλες τις περιπτώσεις το πλήρες ποσό) - Άρθ. 34 του νόμου περί μετοχικών εταιρειών, ο ιδιοκτήτης του έχει μόνο ορισμένα δικαιώματα μετόχων (το δικαίωμα να εξοικειωθεί με το καταστατικό - ρήτρα 4 του άρθρου 11 - και να λάβει αντίγραφό του - ρήτρα 2 του άρθρου 91, το δικαίωμα προνόμιο αγοράς διανεμημένων αγαθών (ρήτρα 1 του άρθρου 40 ) και μετοχών που πωλήθηκαν από άλλους μετόχους (ρήτρα 3 του άρθρου 7) κ.λπ. Ωστόσο, η απόκτηση ολόκληρου του όγκου των δικαιωμάτων πραγματοποιείται όχι νωρίτερα από την πλήρη εξόφληση της μετοχής. Όπως σημείωσε σωστά ο O.G. Turner, η μη εκπλήρωση της υποχρέωσής του να πληρώσει για τη μετοχή μπορεί να επηρεάσει σημαντικά τα δικαιώματα των άλλων μετόχων που έχουν ήδη εκπληρώσει τα καθήκοντά τους.

Η ισχύουσα νομοθεσία προβλέπει διάφορες κυρώσεις (δυσμενείς συνέπειες) που μπορεί να προκύψουν από αδυναμία εκπλήρωσης ή πλημμελούς εκπλήρωσης από έναν μέτοχο της υποχρέωσης πληρωμής για μετοχές.

Πρώτον, σε περίπτωση ατελούς πληρωμής των μετοχών εντός των προθεσμιών που ορίζονται από την ρήτρα 1 του άρθρου. 34 του περί Ανωνύμων Εταιρειών Νόμου, η μετοχή τίθεται στη διάθεση της εταιρείας και, ως εκ τούτου, ο πρώην κάτοχος της μετοχής χάνει, με τη μεταβίβαση της μετοχής στην Εταιρεία, όλα τα δικαιώματα που αυτή βεβαίωσε. Σε αυτήν την περίπτωση, τα χρήματα και (ή) άλλα περιουσιακά στοιχεία που συνεισφέρθηκαν για την πληρωμή της μετοχής μετά την καθορισμένη περίοδο δεν έχουν επιστραφεί στον μέτοχο. Στην περίπτωση αυτή, μπορούμε να μιλήσουμε για «αυτόματο» τερματισμό των αμοιβαίων υποχρεώσεων των μερών λόγω άμεσων οδηγιών του νόμου (άρθρο 407 ΑΚ, Μέρος 2, Ρήτρα 4, άρθρο 34 του Νόμου για τις Ανώνυμες Εταιρείες) . Επιπλέον, όταν μια μετοχή περιέλθει στην κατοχή της εταιρείας, ο οφειλέτης και ο πιστωτής συμπίπτουν σε ένα πρόσωπο και ως εκ τούτου λήγουν όλες οι υποχρεώσεις που απορρέουν από μια τέτοια μετοχή (άρθρο 413 ΑΚ). Δυνάμει του Μέρους 3, Ρήτρα 4, Άρθ. Οι 34 μετοχές που διαθέτει η εταιρεία δεν παρέχουν δικαιώματα ψήφου, δεν λαμβάνονται υπόψη κατά την καταμέτρηση των ψήφων και δεν προκύπτει μέρισμα σε αυτές.

Δεύτερον, για μη εκπλήρωση της υποχρέωσης πληρωμής για μετοχές, ο καταστατικός χάρτης της εταιρείας μπορεί να προβλέπει την είσπραξη ποινής (πρόστιμο, ποινή) - Μέρος 2, Ρήτρα 4, άρθρο. 34 του Νόμου περί Ανωνύμων Εταιρειών. Εάν η πληρωμή πρέπει να γίνει σε μετρητά, τότε ανεξάρτητα από το ποσό της ποινής που καθορίζεται στο καταστατικό, ο μέτοχος μπορεί να κληθεί να πληρώσει ένα ορισμένο ποσοστό, το οποίο υπολογίζεται σύμφωνα με τον κανόνα του άρθρου. 395 ΑΚ, εκτός αν ορίζεται διαφορετικά στη συμφωνία αγοραπωλησίας μετοχών (άρθρο 1 του άρθρου 395 ΑΚ).

Τρίτον, σύμφωνα με το Μέρος 2, Ρήτρα 1, Άρθ. 96 του Αστικού Κώδικα, οι μέτοχοι που δεν έχουν εξοφλήσει πλήρως τις μετοχές φέρουν αλληλεγγύη για τις υποχρεώσεις της εταιρείας στο ύψος του απλήρωτου μέρους της αξίας των μετοχών που κατέχουν. Ένας παρόμοιος κανόνας αναπαράγεται στο Μέρος 3, Ρήτρα 1, Άρθ. 2 του περί Ανωνύμων Εταιρειών Νόμου. ^"·

Τέταρτον, οι κανόνες της ρήτρας 5 του άρθρου θα πρέπει να εφαρμόζονται στις σχέσεις από συμβόλαια για την πώληση μετοχών. 488 του Αστικού Κώδικα: «Εκτός εάν ορίζεται διαφορετικά στη συμφωνία αγοραπωλησίας, από τη στιγμή της μεταβίβασης των αγαθών στον αγοραστή και μέχρι την πλήρη εξόφληση, τα αγαθά που πωλούνται επί πίστωσης αναγνωρίζονται ως ενεχυριασμένα στον πωλητή για να εξασφαλιστεί η εκπλήρωση από ο αγοραστής της υποχρέωσής του να πληρώσει για τα εμπορεύματα».

Ως εκ τούτου, θα πρέπει να συναχθεί το συμπέρασμα ότι μέχρι την πλήρη εξόφληση της μετοχής που μεταβιβάζεται στον αγοραστή, αυτή είναι ενεχυριασμένη στον πωλητή (ανώνυμη εταιρεία). Ωστόσο, τίθεται το ερώτημα κατά πόσον το συμπέρασμα αυτό συνάδει με τον κανόνα της παραγράφου 4 του άρθ. 338 ΑΚ, σύμφωνα με το οποίο «όταν ένα δικαίωμα ιδιοκτησίας είναι ενεχυρασμένο, πιστοποιημένο με τίτλο, μεταβιβάζεται στον ενεχυραστή ή σε κατάθεση συμβολαιογράφου, εκτός αν η συμφωνία ορίζει διαφορετικά». Αποδεικνύεται, αφενός, ότι πριν από την πληρωμή για τη μετοχή, ο αποκτών μπορεί να έχει δικαιώματα ιδιοκτησίας και, επομένως, το πιστοποιητικό μετοχής πρέπει να του μεταβιβαστεί, αλλά από την άλλη δεν μπορεί να του μεταβιβαστεί, αφού πρέπει να παραμείνει στον ενεχυραστή μέχρι την πλήρη εξόφληση. Η βιβλιογραφία έχει ήδη επιστήσει σωστά την προσοχή στην αποτυχία αυτής της διατύπωσης, η οποία έρχεται σε αντίθεση με το αξίωμα του αδιαχώριστου του νόμου από το χαρτί και το δικαίωμα στο χαρτί. Τι εννοείται στην παράγραφο 4 του άρθρου. 338 Αστικού Κώδικα: ενέχυρο δικαιώματος ιδιοκτησίας πιστοποιημένο από τίτλο ή η ίδια η ασφάλεια; Αν μιλάμε για δικαίωμα ιδιοκτησίας, είναι δυνατόν να βαρύνουμε με ενέχυρο μόνο ένα από τα δικαιώματα ιδιοκτησίας που πιστοποιούνται από μετοχή; Πρέπει να ειπωθεί ότι ο νόμος περί ενεχύρου στο άρθ. 4 θεωρεί τόσο τους τίτλους όσο και τα δικαιώματα ιδιοκτησίας, συμπεριλαμβανομένων των δικαιωμάτων απαίτησης, ως ανεξάρτητο αντικείμενο ενεχύρου (άρθρο 54). Επομένως, μπορεί πιθανώς να υποτεθεί ότι ο καθορισμένος κανόνας της παραγράφου 4 του άρθρου. Το άρθρο 338 του Αστικού Κώδικα με τη μορφή που υπάρχει σήμερα δεν πρέπει να εφαρμόζεται στην ενεχυρίαση των τίτλων. Φυσικά, τα θέματα που σκιαγραφήθηκαν παραπάνω, καθώς και πολλά άλλα θέματα ενεχυρίασης τίτλων, συμπεριλαμβανομένων των μετοχών, απαιτούν την πιο προσεκτική και εις βάθος μελέτη.

1.2.5.2. Μεταβίβαση χρέους για πληρωμή μετοχών

Εάν η μετοχή δεν έχει ακόμη πληρωθεί, τότε ο μέτοχος που έχει εγγραφεί στο μητρώο παραμένει οφειλής προς την εταιρεία. Ταυτόχρονα, η νομοθεσία δεν περιορίζει άμεσα το δικαίωμα του μετόχου να διαθέσει απλήρωτη μετοχή στην οποία έχει αποκτήσει την κυριότητα.

Όπως είναι γνωστό, δυνάμει της παραγράφου 1 του άρθ. 389 ΑΚ, η μεταβίβαση από οφειλέτη (μέτοχος που δεν έχει πληρώσει για μετοχή) οφειλής σε άλλο πρόσωπο (τον αγοραστή μιας μετοχής) επιτρέπεται μόνο με τη συγκατάθεση του πιστωτή (της μετοχικής εταιρείας). . Σημαίνει αυτός ο κανόνας ότι σε περιπτώσεις όπου ο Νόμος επιτρέπει σε έναν μέτοχο να αποκτήσει την κυριότητα μιας μετοχής πριν αυτή εξοφληθεί πλήρως, η εκποίηση πριν από την εξόφληση του χρέους του μετόχου είναι δυνατή μόνο με τη συγκατάθεση της εταιρείας; Είτε σε αυτή την περίπτωση, η οφειλή παραμένει στον πωλητή της μετοχής, παρά το γεγονός ότι μπορεί να καταγγείλει τη συμμετοχή του στην εταιρεία με την εκποίηση της ή η οφειλή μεταβιβάζεται στον νέο αποκτώντα με ισχύ νόμου; Η απάντηση σε αυτό το ερώτημα βρίσκεται στη διατύπωση του άρθ. 391 Αστικός Κώδικας. Όπως ήδη σημειώθηκε, το άρθ. Το 391 ΑΚ ορίζει ότι η μεταβίβαση της οφειλής επιτρέπεται μόνο με τη συγκατάθεση του πιστωτή. Η χρήση στη νομοθεσία λέξεων όπως «μόνο», «αποκλειστικά», «μόνο» κ.λπ. συνήθως σημαίνει ότι είναι αδύνατο να θεσπιστεί άλλος κανόνας, επομένως, σε αυτή την περίπτωση, δηλ. σε σχέση με τις σχέσεις των μετόχων, δυνάμει του τι καθιερώνεται στο άρθρο 3 του Αστικού Κώδικα της υπεροχής του έναντι άλλων πράξεων αστικού δικαίου, δηλαδή η έλλειψη συναίνεσης, δεν μπορεί να προβλεφθεί ούτε στο Νόμο για τις Μετοχικές Εταιρείες, ούτε σε άλλους κανονισμούς Το άρθρο 142 του Αστικού Κώδικα πιστοποιεί τα δικαιώματα, και όχι τις υποχρεώσεις, του μετόχου υπόκειται στους γενικούς κανόνες που διέπουν τις συναλλαγές με κινητή περιουσία. Επομένως, εάν, για παράδειγμα, ο ιδιοκτήτης ενός αυτοκινήτου, χωρίς να το πληρώσει πλήρως, το αποξενώσει.

αυτοκίνητο σε έναν νέο αγοραστή, τότε αυτός ο ιδιοκτήτης διατηρεί προφανώς μια χρηματική υποχρέωση έναντι του αρχικού ιδιοκτήτη.

Τα ανωτέρω υποδεικνύουν ότι στην παραπάνω περίπτωση, για τη μεταβίβαση της οφειλής προς πληρωμή μιας μετοχής στον αγοραστή της, απαιτείται η συναίνεση της εταιρείας. Ελλείψει αυτού, η αντίστοιχη υποχρέωση παραμένει στον αρχικό ιδιοκτήτη του.

Είναι γνωστό ότι η αδυναμία πληρωμής μιας μετοχής συνεπάγεται για τον κάτοχό της κάποιο περιορισμό στα δικαιώματα που πιστοποιεί, καθώς και την πιθανότητα άλλων δυσμενών συνεπειών. Αλλά αυτό σημαίνει ότι έως ότου η μετοχή πληρωθεί πλήρως από τον αρχικό της ιδιοκτήτη, κάθε επόμενος αγοραστής στερείται του δικαιώματος ψήφου σε αυτήν και επίσης ότι η μετοχή μπορεί να αποσυρθεί όχι μόνο από την αρχική, αλλά και από τον μετέπειτα ιδιοκτήτη της ? Φαίνεται ότι αυτό το ερώτημα πρέπει να απαντηθεί καταφατικά. Είναι επίσης προφανές ότι κατά την εκποίηση απλήρωτης μετοχής, ο κάτοχός της υποχρεούται να ειδοποιήσει σχετικά τον νέο αποκτώντα (άρθρο 2 του άρθρου 385, άρθρο 460 ΑΚ κ.λπ.). Η μη συμμόρφωση με αυτήν την απαίτηση δίνει στον αγοραστή το δικαίωμα αποζημίωσης για τις ζημίες και (ή) το δικαίωμα να απαιτήσει την εφαρμογή άλλων μεθόδων επιρροής και προστασίας του αστικού δικαίου στον ιδιοκτήτη, οι ιδιαιτερότητες των οποίων εξαρτώνται από το είδος της συναλλαγής που βασίζεται μεταβίβαση της κυριότητας της μετοχής (μείωση τιμής, επιστροφή καταβληθέντων κεφαλαίων κ.λπ.).

Δεν υπάρχουν εξαιρέσεις στις λεγόμενες «ιδρυτικές μετοχές», οι οποίες, βάσει της ρήτρας 4 του άρθρου 34 του Νόμου για τις Ανώνυμες Εταιρείες, παρέχουν στον ιδρυτή της εταιρείας δικαιώματα ψήφου μέχρι να εξοφληθούν πλήρως Το εν λόγω όφελος παρέχεται για μετοχές «που αποκτήθηκαν από τους ιδρυτές κατά τη σύσταση της εταιρείας», δηλαδή για μετοχές που αποκτώνται και, επομένως, ανήκουν μόνο στους ιδρυτές και όχι σε άλλα πρόσωπα.

Σύμφωνα με την παράγραφο 1 του άρθρου. 313 ΑΚ, η εκπλήρωση υποχρέωσης μπορεί να ανατεθεί από τον οφειλέτη (μέτοχο) σε τρίτο (αγοραστή μετοχών), εκτός εάν ο νόμος, άλλες νομικές πράξεις, οι όροι της υποχρέωσης ή η ουσία της συνεπάγονται ότι ο οφειλέτης υποχρεούται να εκπληρώσει την υποχρέωση προσωπικά. Στην περίπτωση αυτή, ο πιστωτής υποχρεούται να αποδεχθεί την απόδοση που προσφέρεται για τον οφειλέτη από τρίτο πρόσωπο. Από την άποψη αυτή, κατά την εκποίηση μιας μετοχής, τα μέρη μπορούν να συμφωνήσουν να εκπληρώσουν την υποχρέωση να πληρώσουν για αυτήν

αποκτών. Αυτή η κατάσταση θα πρέπει να διακρίνεται από τη μεταβίβαση χρέους, καθώς σε αυτήν την περίπτωση, σε αντίθεση με τη μεταβίβαση χρέους, δεν υπάρχει αντικατάσταση του μέρους της υποχρέωσης.

Ωστόσο, οι ταλαιπωρίες που σχετίζονται με τη διάθεση απλήρωτων μετοχών δεν περιορίζονται σε αυτές που αναφέρονται παραπάνω. Πράγματι, σύμφωνα με το Μέρος 2, Ρήτρα 1, Άρθ. 96 Αστικός Κώδικας και Μέρος 3, Ρήτρα 1, Άρθ. 2 του Αστικού Κώδικα, οι μέτοχοι που δεν έχουν εξοφλήσει πλήρως τις μετοχές φέρουν αλληλεγγύη για τις υποχρεώσεις της εταιρείας στο ύψος του απλήρωτου τμήματος της αξίας των μετοχών που κατέχουν. Ο κανόνας αυτός, σε σχέση με το υπό εξέταση θέμα, απαιτεί διευκρίνιση, τουλάχιστον σε σχέση με τις ακόλουθες τρεις διατάξεις.

Πρώτον, για ποια αξία μιλάει ο νόμος - την ονομαστική αξία ή την τιμή πώλησης (την τιμή στην οποία τοποθετείται η μετοχή στον μέτοχο); Φαίνεται ότι η απάντηση σε αυτό το ερώτημα περιέχεται στην παράγραφο 1 του άρθρου. 99 του Αστικού Κώδικα, σύμφωνα με το οποίο το εγκεκριμένο κεφάλαιο «αποτελείται από την ονομαστική αξία των μετοχών της εταιρείας που αποκτήθηκαν από τους μετόχους... καθορίζει το ελάχιστο ποσό της περιουσίας της εταιρείας που εγγυάται τα συμφέροντα των πιστωτών της». Δηλαδή, τα συμφέροντα των πιστωτών κατά τον Αστικό Κώδικα συνδέονται με την ονομαστική και όχι οποιαδήποτε άλλη αξία των μετοχών. Από αυτή την άποψη, φαίνεται ότι εάν ένας μέτοχος έχει ήδη μεταφέρει στην εταιρεία κεφάλαια που υπερβαίνουν την ονομαστική αξία της μετοχής, τότε ο μέτοχος απαλλάσσεται από την αλληλέγγυα ευθύνη έναντι των πιστωτών. Φυσικά, εάν δεν καταβληθεί η αγοραία αξία (τιμή πώλησης) μιας μετοχής, η οποία στις περισσότερες περιπτώσεις υπερβαίνει την ονομαστική αξία, ο μέτοχος διατηρεί αντίστοιχη υποχρέωση έναντι της εταιρείας.

Δεύτερον, στοιχειοθετείται αλληλέγγυα ευθύνη μόνο για τους μετόχους, περιλαμβάνεται η ίδια η εταιρεία στον κύκλο των αλληλέγγυων οφειλετών ή οι μέτοχοι φέρουν αλληλέγγυα επικουρική ευθύνη σε ορισμένη αναλογία για τις υποχρεώσεις της εταιρείας με τον ίδιο τρόπο που ιδρύεται για συμμετέχοντες σε εταιρεία με πρόσθετη ευθύνη (άρθρο 95 ΑΚ) ;

Τρίτον, απαιτείται η συναίνεση όλων των πιστωτών της εταιρείας, καθώς και άλλων μετόχων που δεν έχουν εξοφλήσει πλήρως τις μετοχές τους για την εκποίηση των απλήρωτων μετοχών σε νέο αγοραστή; Εάν δεν ληφθεί τέτοια συγκατάθεση, επιτρέπεται η πώληση της απλήρωτης μετοχής; Εάν ναι, ποιος θα ευθύνεται από κοινού και εις ολόκληρο - ο προηγούμενος ή ο νέος μέτοχος;

Σύμφωνα με τον π. 1 κ.γ. 322 ΑΚ, αλληλέγγυα υποχρέωση (ευθύνη) γεννάται εφόσον αυτή, ιδίως, θεμελιώνεται από το νόμο. Έτσι, η έννοια της αλληλέγγυας ευθύνης εξομοιώνεται με την αλληλέγγυα ευθύνη και, ως εκ τούτου, στην περίπτωση8 που ο νόμος θεσπίζει αλληλέγγυα ευθύνη των οφειλετών, εφαρμόζονται οι αντίστοιχοι κανόνες για τα καθήκοντα στις σχέσεις τους. Πράγματι, ευθύνη, ειδικότερα, σημαίνει την υποχρέωση αποζημίωσης για ζημίες (άρθρο 1 του άρθρου 393 ΑΚ) κ.λπ. Από τα παραπάνω μπορούμε να συμπεράνουμε ότι προκειμένου να μεταβιβαστεί η οφειλή για πληρωμή μετοχής στην εταιρεία , απαιτείται η συναίνεση όλων των πιστωτών της τελευταίας, καθώς και των άλλων μετόχων, μη εξ ολοκλήρου εξοφλημένη για τις μετοχές τους. Ελλείψει τέτοιας συγκατάθεσης, ο πωλητής εξακολουθεί να ευθύνεται εις ολόκληρον, ακόμη και αν έχει εκχωρήσει όλες τις μετοχές του και έχει πάψει να είναι μέτοχος.

Είναι προφανές ότι όλα αυτά τα ζητήματα απαιτούν λεπτομερέστερη μελέτη και κανονιστική ρύθμιση.

Οι νομικές συγκρούσεις που αναφέρονται παραπάνω στην πράξη μπορούν να περιπλέξουν τον κύκλο εργασιών των μετοχών, να μειώσουν την αποτελεσματικότητα των νόμιμων εγγυήσεων που παρέχονται στους πιστωτές και να προσβάλλουν τα συμφέροντα όχι μόνο της ίδιας της εταιρείας, αλλά και των μετόχων της. Ως εκ τούτου, προτείνεται η θέσπιση κανόνα για τις ανώνυμες εταιρείες παρόμοιος με τον κανόνα που προβλέπεται για τις εταιρείες περιορισμένης ευθύνης - «η μετοχή ενός συμμετέχοντος σε εταιρεία περιορισμένης ευθύνης μπορεί να αποξενωθεί πριν καταβληθεί πλήρως μόνο στο βαθμό που έχει ήδη καταβλήθηκε» (άρθρο 93, παράγραφος 4 ) Αστικού Κώδικα Συνεπώς, ο μέτοχος πρέπει να λάβει το δικαίωμα να εκποιήσει τη μετοχή μόνο μετά την πλήρη καταβολή της ονομαστικής και της αγοραίας αξίας της.

Επιπλέον, είναι απαραίτητο να θεμελιωθεί νομικά η υποχρέωση του καταχωρητή να θεωρήσει μια μετοχή για την οποία δεν έχουν υποβληθεί έγγραφα που να επιβεβαιώνουν την πλήρη καταβολή της ως βαρύνουσα με ενέχυρο.

Η επαναγορά μετοχών με επακόλουθη εξαγορά αποτελεί αναπόσπαστο μέρος του μοντέλου διαχείρισης μετοχικού κεφαλαίου και το ουσιαστικά αντίθετο αποτέλεσμα μιας πρόσθετης έκδοσης μετοχών. Ως αποτέλεσμα της επαναγοράς μετοχών, το εγκεκριμένο και το ίδιο κεφάλαιο της εταιρείας μειώνεται και ο συνολικός αριθμός των μετοχών του εκδότη μειώνεται. Αυτή η μέθοδος μείωσης του μετοχικού κεφαλαίου συνιστάται σε αυστηρά καθορισμένες περιπτώσεις. Συνήθως, αυτό συμβαίνει όταν οι μετοχές μιας εταιρείας διαπραγματεύονται κάτω από τη λογιστική αξία ή την εύλογη αξία. Η έννοια αυτής της πράξης είναι παρόμοια με την πληρωμή μερισμάτων, δηλαδή και οι δύο επιλογές αντιπροσωπεύουν τη διανομή του συσσωρευμένου μετοχικού κεφαλαίου μεταξύ των μετόχων. Ταυτόχρονα, η επαναγορά μετοχών από την εταιρεία μπορεί να θεωρηθεί ως η απόκτηση της δικής της, πιο κατανοητής δραστηριότητας με αναμενόμενη απόδοση επένδυσης ίση με την αναλογία απόδοσης ιδίων κεφαλαίων προς τον δείκτη P/BV. Προφανώς, εάν η τιμή αγοράς γίνει χαμηλότερη από την τιμή του βιβλίου (P/BV< 1), это делает доходность (эффективность) вложений выше фактического ROE компании, и наоборот. Естественно, что абсолютное значение рентабельности (ROE) очень важно, при этом необходимо ориентироваться на то, каким оно будет в долгосрочной перспективе.

Επιπλέον, σημαντικός δείκτης είναι ο λόγος χρέους προς ίδια κεφάλαια και η διαθεσιμότητα ελεύθερων ταμειακών ροών. Μερικές φορές είναι ακόμη σκόπιμο να λάβετε ένα δάνειο για να πραγματοποιήσετε μια επαναγορά. Μόνο σε αυτήν την περίπτωση αξίζει να ληφθεί υπόψη ότι ο λόγος του χρέους προς τα ίδια κεφάλαια θα αλλάξει ταχύτερα, καθώς μια αύξηση του ποσού του χρέους θα αντιστοιχεί στην ίδια μείωση του ποσού των ιδίων κεφαλαίων.

Η νομοθεσία θέτει περιορισμούς στο μέγεθος της επαναγοράς: περισσότερο από το 10% της αξίας των καθαρών περιουσιακών στοιχείων της εταιρείας δεν μπορεί να δαπανηθεί για την επαναγορά και περισσότερο από το 10% του αριθμού των μετοχών σε κυκλοφορία δεν μπορεί να εξαγοραστεί. Εάν ο όγκος των παραγγελιών προς πώληση υπερβαίνει τον αναφερόμενο όγκο επαναγοράς, τότε οι παραγγελίες θα ικανοποιούνται αναλογικά. Στην ακραία περίπτωση, εάν όλοι οι μέτοχοι εκμεταλλευτούν αυτήν την ευκαιρία, το αποτέλεσμα θα είναι όσο το δυνατόν πιο κοντά στην πληρωμή μερισμάτων: οι μετοχές όλων των μετόχων θα διατηρηθούν και όλοι θα λάβουν πληρωμή σε μετρητά από την εταιρεία ανάλογη. στο μερίδιό τους στο εγκεκριμένο κεφάλαιο. Η μόνη διαφορά είναι η φορολογική μεταχείριση αυτής της πληρωμής.

Κατά την επαναγορά μετοχών, το διοικητικό συμβούλιο είναι υποχρεωμένο να διασφαλίζει ότι αυτή η διαδικασία δεν παρέχει κανένα πλεονέκτημα σε ορισμένους μετόχους έναντι άλλων. Η διαδικασία επαναγοράς μετοχών πρέπει να είναι διαφανής και οι όροι επαναγοράς πρέπει να είναι οι ίδιοι για όλους τους μετόχους. Η ίδια η επαναγορά μετοχών πρέπει να πραγματοποιείται στον ισολογισμό της εταιρείας, δηλαδή, ως αποτέλεσμα της πράξης, πρέπει να εμφανίζονται ίδιες μετοχές. Προκειμένου να αποφευχθούν πιθανές καταχρήσεις, δεν συνιστάται η επαναγορά μετοχών θυγατρικών, καθώς αυτό θα οδηγήσει στην εμφάνιση οιονεί ιδίων μετοχών, οι οποίες στη συνέχεια μπορεί να υπάρχουν επ' αόριστον. Τέτοιες μετοχές, για να εξαργυρωθούν, θα πρέπει στη συνέχεια να αλλάξουν ξανά κάτοχο και να εγγραφούν στον ισολογισμό της εταιρείας πριν εξαργυρωθούν. Επιπλέον, η παρουσία μιας προσφοράς όχι από τον ίδιο τον εκδότη αφαιρεί αυτή τη λειτουργία από τους κανόνες του μετόχου δικαίου, αφήνοντας μόνο τους γενικούς κανόνες του αστικού δικαίου, γεγονός που δημιουργεί τη βάση για διάφορους περιορισμούς στην επαναγορά μετοχών (για παράδειγμα, κύκλος των προσώπων που συμμετέχουν, όγκος, κ.λπ.). Αυτό παραβιάζει τη γενική αρχή της ισότητας των βασικών δικαιωμάτων των μετόχων της εταιρείας.

Μια άλλη βασική προϋπόθεση για την εταιρική δράση είναι η τεχνική απλότητα. Οι μέτοχοι πρέπει να μπορούν να παρουσιάζουν γρήγορα τις μετοχές τους για εξαγορά χωρίς απώλειες. Ως αποτέλεσμα, η εταιρεία πρέπει να εξετάσει τη διαδικασία υποβολής μετοχών προς εξαγορά όσον αφορά τις προθεσμίες παρουσίασης, τις διευθύνσεις στις οποίες μπορούν να υποβληθούν αιτήσεις και άλλες παραμέτρους.

Έτσι, όταν αποφασίζει να αγοράσει μετοχές, το διοικητικό συμβούλιο της εταιρείας πρέπει να καθοδηγείται αποκλειστικά από τα κριτήρια MUAC. Είναι απαράδεκτο να ανακοινώνεται επαναγορά μετοχών για άλλους σκοπούς (για παράδειγμα, ως μέσο διατήρησης μόνο τιμών στη δευτερογενή αγορά, ως εργαλείο στον αγώνα των πλειοψηφικών μετόχων, ως τρόπο διευκόλυνσης της πώλησης ενός μεγάλου μπλοκ τους μετοχές πλειοψηφικών μετόχων, ως ευκαιρία εξαγοράς μετοχών από συγκεκριμένο μέτοχο ή ομάδα μετόχων, κ.λπ.). Οι στόχοι μιας τέτοιας επιχείρησης είναι να ευθυγραμμίσει τις τιμές αγοράς των μετοχών της εταιρείας με τους οικονομικούς της δείκτες και να αυξήσει την επιχειρηματική αποδοτικότητα επιστρέφοντας κεφάλαια στους μετόχους. Ταυτόχρονα, οι μέτοχοι πρέπει να έχουν την ευκαιρία να αποδεχτούν την προσφορά της εταιρείας για το σύνολο ή μέρος των μετοχών τους με τους ίδιους όρους που δεν εισάγουν διακρίσεις.