Παρέχεται οικονομική βοήθεια: καλωδιώσεις. Αποσπάσεις για δεδουλευμένη και πληρωμή οικονομικής βοήθειας σε εργαζόμενο Βοήθεια στη συνεργασία με την επιχείρηση 1c 8.3

Στο τελευταίο άρθρο μιλήσαμε για τον υπολογισμό της οικονομικής βοήθειας στο πρόγραμμα 1C ZUP 2.5 και σήμερα θα δούμε πώς υπολογίζεται η οικονομική βοήθεια στο 1C 8.2 , συγκεκριμένα στην 1C Accounting 8 έκδοση 2.0.

Ας αναλύσουμε τον υπολογισμό του χρησιμοποιώντας το παράδειγμα της οικονομικής βοήθειας σε σχέση με το γάμο ενός υπαλλήλου. Θα έχουμε το ίδιο παράδειγμα: υπάλληλος της Veda LLC M.V. χορηγήθηκε οικονομική βοήθεια σε σχέση με τον γάμο στο ποσό των 7.000 ρούβλια.

Το ποσό της οικονομικής βοήθειας καθορίζεται συνήθως από τον επικεφαλής του οργανισμού και εξαρτάται από την περίπτωση της βοήθειας και την οικονομική κατάσταση του οργανισμού. Επίσης, η διαδικασία παροχής οικονομικής βοήθειας μπορεί να προδιαγράφεται στη συλλογική σύμβαση.

Η υλική βοήθεια στο 1s 8.2 δεδουλευμένη χωρίς την απόφαση των ιδρυτών της επιχείρησης για τη δαπάνη κεφαλαίων θα αντικατοπτρίζεται στο λογαριασμό 91 «Λοιπά έσοδα και έξοδα». Το ποσό της οικονομικής ενίσχυσης δεν λαμβάνεται υπόψη για σκοπούς φορολογίας εισοδήματος εταιρειών.

Επιπλέον, το ποσό της οικονομικής βοήθειας που υπερβαίνει τα 4.000 ρούβλια θα υπόκειται σε εισφορές και φόρο εισοδήματος φυσικών προσώπων.

Λάβετε υπόψη ότι για τον φόρο εισοδήματος φυσικών προσώπων η περίοδος είναι ημερολογιακό έτος. Αυτό σημαίνει ότι εάν ένας εργαζόμενος έχει ήδη λάβει οικονομική βοήθεια ύψους 4.000 ρούβλια ή περισσότερο κατά τη διάρκεια του έτους, τότε η επόμενη βοήθεια θα υπόκειται πλήρως σε φόρο εισοδήματος φυσικών προσώπων.

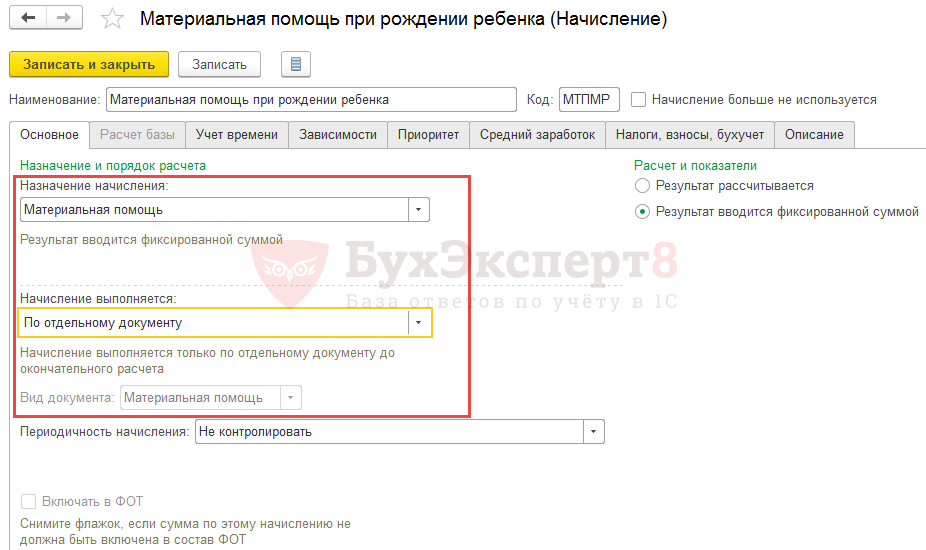

Για τον υπολογισμό της οικονομικής βοήθειας στο πρόγραμμα 1C Accounting 8, ed. 2 Αρχικά, ας δημιουργήσουμε έναν νέο τύπο δεδουλευμένων. Βρίσκεται στην καρτέλα "Μισθός".

Υποδεικνύουμε το όνομα «Οικονομική βοήθεια σε σχέση με γάμο» και προσθέτουμε την καταχώριση Dt 91,02 Kt 70. Δηλώνουμε ότι αυτές οι δαπάνες δεν λαμβάνονται υπόψη για φορολογικούς σκοπούς.

Στη γραμμή φόρου εισοδήματος φυσικών προσώπων, αναφέρουμε τον κωδικό 2760 «Υλική βοήθεια που παρέχεται από εργοδότες στους εργαζομένους τους, καθώς και στους πρώην εργαζομένους τους που αποχώρησαν λόγω συνταξιοδότησης». Το εισόδημα σύμφωνα με αυτόν τον κωδικό σε ποσό έως 4.000 ρούβλια δεν υπόκειται σε φόρο εισοδήματος φυσικών προσώπων κατά τη διάρκεια του ημερολογιακού έτους.

Στο παράδειγμά μας, η Kotova λαμβάνει οικονομική βοήθεια για πρώτη φορά μετά από ένα χρόνο.

Στη στήλη ασφάλιστρα, αναφέρουμε ότι η οικονομική βοήθεια στο 1C 8.2 υπόκειται εν μέρει σε ασφάλιστρα, δηλαδή, μόνο ποσά άνω των 4.000 ρούβλια θα φορολογηθούν.

Η προσαύξηση της οικονομικής βοήθειας στο 1C Accounting 8 θα αντικατοπτρίζεται στο έγγραφο "Συλλογισμός μισθών στους υπαλλήλους". Αυτό το δεδουλευμένο είναι εφάπαξ χρέωση, επομένως οι πληροφορίες θα εισαχθούν στο έγγραφο με μη αυτόματο τρόπο. Επιλέγουμε έναν υπάλληλο, υποδεικνύουμε το είδος του δεδουλευμένου και του ποσού. Με βάση το παραστατικό θα υπολογιστεί και ο φόρος εισοδήματος φυσικών προσώπων.

Οι επιχειρήσεις μπορούν να παρέχουν οικονομική βοήθεια στους υπαλλήλους τους και σε άλλα άτομα. Το ποσό της οικονομικής βοήθειας δεν καθορίζεται από το νόμο και καθορίζεται από τον οργανισμό ανεξάρτητα.

Με βάση τη ρήτρα 28 του άρθρου. 217 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δεν υπόκεινται σε φόρο εισοδήματος φυσικών προσώπων σε ποσό που δεν υπερβαίνει τα 4.000 ρούβλια. ετησίως παρεχόμενη οικονομική βοήθεια:

εργοδότες στους υπαλλήλους τους, καθώς και στους πρώην υπαλλήλους τους που παραιτήθηκαν λόγω συνταξιοδότησης λόγω αναπηρίας ή ηλικίας·

άτομα με αναπηρία από δημόσιους οργανισμούς ατόμων με αναπηρία.

Σύμφωνα με τις παραγράφους. 3 σελ. 1 τέχνη. 422 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας, παράγραφοι. 3 σελ. 1 τέχνη. 20.2 του ομοσπονδιακού νόμου αριθ. 125-FZ της 24ης Ιουλίου 1998, τα ποσά της εφάπαξ οικονομικής βοήθειας δεν υπόκεινται σε ασφαλιστικές εισφορές εάν παρέχεται οικονομική βοήθεια:

σε άτομα για αποζημίωση για υλική ζημιά που τους προκλήθηκε ή βλάβη στην υγεία τους σε σχέση με φυσική καταστροφή ή άλλη έκτακτη ανάγκη για σκοπούς, καθώς και σε άτομα που υπέφεραν από τρομοκρατικές ενέργειες στο έδαφος της Ρωσικής Ομοσπονδίας·

σε υπάλληλο σε σχέση με το θάνατο ενός μέλους (μελών) της οικογένειάς του·

σε εργαζομένους (γονείς, θετούς γονείς, κηδεμόνες) κατά τη γέννηση (υιοθεσία) παιδιού, σύσταση κηδεμονίας παιδιού, που καταβάλλεται κατά το πρώτο έτος μετά τη γέννηση (υιοθεσία), σύσταση κηδεμονίας, αλλά όχι περισσότερα από 50.000 ρούβλια για κάθε παιδί.

Ποσά λοιπής οικονομικής βοήθειας που παρέχουν οι εργοδότες στους εργαζομένους τους, με βάση τις παραγράφους. 11 ρήτρα 1 άρθ. 422 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δεν υπόκεινται σε ασφαλιστικές εισφορές σε ποσό που δεν υπερβαίνει τα 4.000 ρούβλια ανά εργαζόμενο ανά περίοδο χρέωσης.

Λογιστική για οικονομική βοήθεια στο 1C Accounting 8 ed. 3.0

Ας δούμε τη λογιστική για την οικονομική βοήθεια στο πρόγραμμα χρησιμοποιώντας το παράδειγμα της οικονομικής βοήθειας για διακοπές.

Σύμφωνα με τους όρους της συλλογικής σύμβασης, ο οργανισμός Karavay LLC μια φορά το χρόνο παρέχει στους υπαλλήλους οικονομική βοήθεια για την ετήσια άδεια μετ' αποδοχών τους στο ύψος του επίσημου μισθού ενός μήνα. Τον Ιούλιο του 2016, ο υπάλληλος του Kremov K.K. πηγαίνει σε άλλη ετήσια άδεια μετ' αποδοχών, ενώ του καταβάλλεται εφάπαξ οικονομική ενίσχυση για την άδεια. Ο μισθός του υπαλλήλου κατά τη στιγμή της άδειας είναι 25.000 ρούβλια.

Για τον υπολογισμό της οικονομικής βοήθειας στο πρόγραμμα 1C Accounting 8 ed. 3.0, πρώτα θα δημιουργήσουμε έναν νέο τύπο δεδουλευμένων. Μπορεί να βρεθεί

Στο όνομα αναφέρουμε «Οικονομική βοήθεια για διακοπές».

Στη γραμμή φόρου εισοδήματος φυσικών προσώπων, αναφέρουμε τον κωδικό 2760 «Υλική βοήθεια που παρέχεται από εργοδότες στους εργαζομένους τους, καθώς και στους πρώην εργαζομένους τους που αποχώρησαν λόγω συνταξιοδότησης». Το εισόδημα σύμφωνα με αυτόν τον κωδικό σε ποσό έως 4.000 ρούβλια δεν υπόκειται σε φόρο εισοδήματος φυσικών προσώπων κατά τη διάρκεια του ημερολογιακού έτους.

Στο παράδειγμά μας, παρέχεται οικονομική βοήθεια για πρώτη φορά μετά από ένα χρόνο.

Στη στήλη ασφάλιστρα, αναφέρουμε ότι η οικονομική βοήθεια υπόκειται εν μέρει σε ασφάλιστρα, δηλαδή μόνο ποσά άνω των 4.000 ρούβλια θα φορολογηθούν.

Για τον φόρο εισοδήματος, αυτού του είδους η υλική βοήθεια θα ληφθεί υπόψη στο κόστος εργασίας και επιλέγουμε τη ρήτρα 25, άρθ. 255 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Το πλαίσιο ελέγχου «Περιλαμβάνεται στις βασικές χρεώσεις για τον υπολογισμό των χρεώσεων «Περιφερειακός συντελεστής» και «Βόρεια επιβάρυνση» δεν είναι επιλεγμένο.

Δεν χρειάζεται να συμπληρωθεί η μέθοδος αναφοράς οικονομικής βοήθειας για διακοπές, γιατί θα πιστωθεί στον ίδιο λογαριασμό με τον μισθό του υπαλλήλου. Επομένως, το πρόγραμμα θα λάβει τη μέθοδο ανάκλασης είτε από τη γενική ρύθμιση είτε από τη μέθοδο που καθορίζεται στον κατάλογο υπαλλήλων.

Για άλλους τύπους οικονομικής βοήθειας, που συγκεντρώνονται σε 91 λογαριασμούς και δεν περιλαμβάνονται στο κόστος εργασίας, είναι απαραίτητο να δημιουργηθεί μια νέα μέθοδος δεδουλευμένων Dt 91,02 Kt 70.

Για τον υπολογισμό της οικονομικής βοήθειας στο 1C Accounting 8, θα χρησιμοποιηθεί το έγγραφο "Μισθοδοσία", που βρίσκεται στην ενότητα "Μισθοί και προσωπικό", "Όλα τα δεδουλευμένα". Αυτό το δεδουλευμένο είναι μια εφάπαξ χρέωση, επομένως οι πληροφορίες μπορούν να εισαχθούν στο έγγραφο με μη αυτόματο τρόπο. Επιλέγουμε έναν υπάλληλο, υποδεικνύουμε το είδος του δεδουλευμένου και του ποσού. Ο φόρος εισοδήματος φυσικών προσώπων και οι εισφορές θα υπολογίζονται επίσης σύμφωνα με το παραστατικό.

Οι ακόλουθες συναλλαγές έχουν δημιουργηθεί σύμφωνα με το έγγραφο:

Για να συγκεντρώσετε οικονομική βοήθεια σε εργαζομένους στο 1C ZUP 3.1, διαμορφώστε τον υπολογισμό του μισθού, εάν είναι απαραίτητο, μπορείτε να διαμορφώσετε περαιτέρω ή να δημιουργήσετε τύπους υπολογισμού για δεδουλευμένη βοήθεια και να καταχωρίσετε την οικονομική βοήθεια είτε σε ένα έγγραφο. Υλική βοήθεια , ή ένα έγγραφο Διακοπές(εάν χρειάζεται να συγκεντρώσετε οικονομική βοήθεια για τις διακοπές σας).

Για να υπολογίσετε την οικονομική βοήθεια σε πρώην υπαλλήλους, χρησιμοποιήστε ένα έγγραφο Πληρωμή σε πρώην εργαζόμενους .

Οικονομική βοήθεια γενικά (εκτός από οικονομική βοήθεια για διακοπές)

Ρύθμιση του 1C ZUP 3.1 για τον υπολογισμό της οικονομικής βοήθειας

Στις ρυθμίσεις μισθοδοσίας, επιλέξτε το πλαίσιο ():

Ως αποτέλεσμα του ελέγχου του πλαισίου, θα προστεθούν τρεις τύποι δεδουλευμένων με τον σκοπό Υλική βοήθεια :

Καθένας από αυτούς τους τύπους δεδουλευμένων έχει τις δικές του συγκεκριμένες φορολογικές ρυθμίσεις και χρησιμοποιείται για την καταχώριση διαφόρων τύπων οικονομικής βοήθειας:

Εάν είναι απαραίτητο, αντιγράφοντας με βάση αυτούς τους τύπους υπολογισμών, μπορείτε να δημιουργήσετε νέους τύπους δεδουλευμένων αν, για παράδειγμα, είναι σύνηθες σε έναν οργανισμό να μοιράζεται η οικονομική βοήθεια όχι μόνο σύμφωνα με μεθόδους φορολογίας, αλλά και σε κάποια άλλη βάση, για για παράδειγμα, σύμφωνα με τη μέθοδο του προβληματισμού στη λογιστική. Το κύριο πράγμα είναι ότι ο σκοπός υποδεικνύεται στις ρυθμίσεις τύπου δεδουλευμένων Υλική βοήθεια και εκτελείται Σύμφωνα με ξεχωριστό έγγραφο :

Χρησιμοποιώντας το έγγραφο «Οικονομική Βοήθεια»

Η συσσώρευση οικονομικής βοήθειας στο 1C ZUP 8.3 στη γενική περίπτωση (εκτός από την οικονομική βοήθεια για διακοπές) γίνεται στο έγγραφο Υλική βοήθεια , το οποίο γίνεται διαθέσιμο αφού επιλέξετε το πλαίσιο ελέγχου Καταβάλλεται οικονομική βοήθεια στους εργαζόμενους στις ρυθμίσεις μισθοδοσίας.

Στο έγγραφο:

Κατά την εγγραφή οικονομικής βοήθειας χρησιμοποιώντας τον κωδικό φόρου εισοδήματος φυσικών προσώπων 2760 (από προεπιλογή αυτός είναι ο τύπος δεδουλευμένων Υλική βοήθεια ) εφαρμόζεται έκπτωση 503 σε μέγιστο ποσό 4.000 ρούβλια. Από 4.000 ρούβλια. - αυτό είναι το ποσό της ετήσιας έκπτωσης για οικονομική βοήθεια, τότε στο πρόγραμμα 1C ZUP 3.1 παρακολουθείται ποιο είναι το ποσό με κωδικό έκπτωσης 503 εφαρμόστηκε για κάθε εργαζόμενο κατά το τρέχον ημερολογιακό έτος.

Για Οικονομική βοήθεια στη γέννηση ενός παιδιού (Κωδικός Φορολογίας Προσωπικού Εισοδήματος 2762 ) είναι σημαντικό να αναφέρεται στο έγγραφο Ποσότητα παιδιών για την εφαρμογή της έκπτωσης 508 :

Καταβολή οικονομικής βοήθειας

Σε περίπτωση πληρωμής οικονομικής βοήθειας κατά τη διάρκεια της περιόδου μεταξύ των πληρωμών, η πληρωμή στο 1C ZUP 3.1 μπορεί να καταχωρηθεί απευθείας από το έγγραφο Υλική βοήθεια κατόπιν εντολής Ξοδεύω .

Ως αποτέλεσμα, θα δημιουργηθεί ένα έγγραφο Δήλωση...με τρόπο πληρωμής Υλική βοήθεια και με αναφορά σε αυτό το έγγραφο Υλική βοήθεια .

Μπορείτε επίσης να δημιουργήσετε μια κίνηση ανεξάρτητα, απευθείας από το ημερολόγιο κίνησης, υποδεικνύοντας τη μέθοδο πληρωμής Υλική βοήθεια και επιλέγοντας τα έγγραφα για τα οποία γίνεται η πληρωμή.

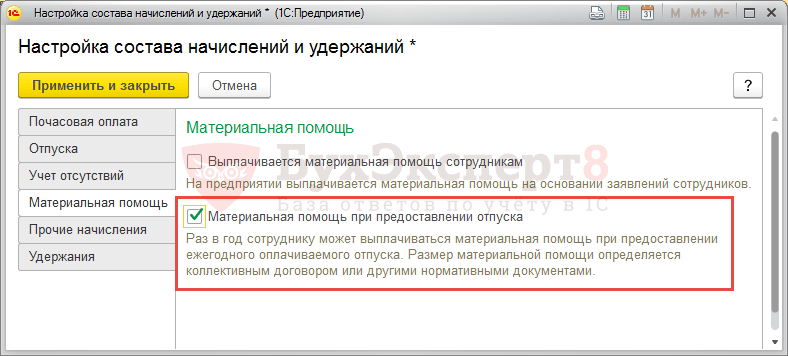

Για να υπολογίσετε την οικονομική βοήθεια για διακοπές στο 1C ZUP 3.1, στις ρυθμίσεις υπολογισμού μισθού, επιλέξτε το πλαίσιο Οικονομική βοήθεια κατά την παροχή διακοπών (Ρυθμίσεις – Υπολογισμός μισθοδοσίας – Ρύθμιση σύνθεσης δεδουλευμένων και κρατήσεων – Καρτέλα Οικονομική βοήθεια):

Ως αποτέλεσμα του ελέγχου του πλαισίου ελέγχου, θα εμφανιστεί ο τύπος δεδουλευμένων Οικονομική βοήθεια για διακοπές . Από προεπιλογή, ο τύπος δεδουλευμένων έχει έναν τύπο για τον υπολογισμό του ποσού που είναι πολλαπλάσιο του μισθού (το πολλαπλάσιο ορίζεται κατά την αρχική ρύθμιση του προγράμματος). Εάν είναι απαραίτητο, ο τύπος μπορεί να επεξεργαστεί.

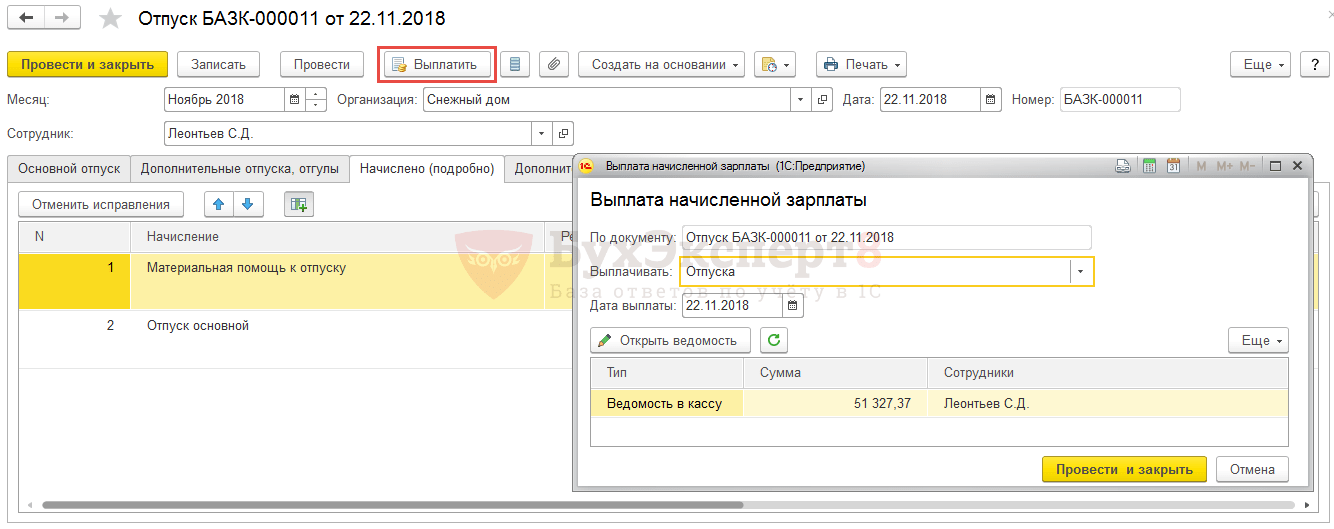

Αντικατοπτρίστε το δεδουλευμένο της οικονομικής βοήθειας για διακοπές στο 1C ZUP 3.1 στο έγγραφο Διακοπές. Για να υπολογίσετε μια τέτοια οικονομική βοήθεια, επιλέξτε το πλαίσιο στην κύρια καρτέλα Οικονομική βοήθεια για διακοπές :

Ως αποτέλεσμα, στην καρτέλα Δεδομένα (λεπτομέρειες) ο υπολογισμός θα γίνει ανάλογα με τον τύπο του δεδουλευμένου Οικονομική βοήθεια για διακοπές :

Η πληρωμή της οικονομικής βοήθειας για διακοπές γίνεται μαζί με τις αποδοχές διακοπών. Η δήλωση μπορεί να εισαχθεί είτε απευθείας από το έγγραφο Διακοπέςκατόπιν εντολής Ξοδεύω, ή στο ημερολόγιο εγγράφων Δήλωση..., υποδεικνύοντας τον τρόπο πληρωμής Διακοπέςκαι το ίδιο το έγγραφο σύμφωνα με το οποίο γίνεται η πληρωμή.

Οικονομική βοήθεια σε πρώην εργαζόμενους

Ο εργοδότης μπορεί επίσης να καταβάλει οικονομική βοήθεια σε πρώην εργαζόμενους. Για να καταχωρίσετε τέτοια οικονομική βοήθεια στο 1C ZUP 3, στις ρυθμίσεις υπολογισμού μισθού, επιλέξτε το πλαίσιο Το εισόδημα καταβάλλεται σε πρώην υπαλλήλους της εταιρείας .

Μετά από αυτό στον κατάλογο Τύποι πληρωμών σε πρώην εργαζόμενους Καθορίστε τις ρυθμίσεις για την πληρωμένη οικονομική βοήθεια: κωδικός φόρου εισοδήματος φυσικών προσώπων και είδος εισοδήματος από ασφάλιστρα. Μπορούν να περιγραφούν διάφοροι τύποι οικονομικής βοήθειας με διαφορετικές ρυθμίσεις, εάν απαιτείται.

Σημειώστε τον απαιτούμενο τύπο πληρωμής στο έγγραφο. Πληρωμές σε πρώην εργαζόμενους , επιλέξτε πρώην υπαλλήλους (από τον κατάλογο Τα άτομα ) και αναφέρετε το ποσό της βοήθειας που καταβλήθηκε.

Εγγραφο Πληρωμή σε πρώην εργαζόμενους στο 1C ZUP χρησιμοποιείται για τους σκοπούς της λογιστικής του φόρου εισοδήματος φυσικών προσώπων, των εισφορών και της δημιουργίας δεδομένων στο έγγραφο Αντανάκλαση των μισθών στη λογιστική . Εγγραφο Δήλωσηγια τον υπολογισμό των πληρωμών σε πρώην υπαλλήλους δεν εγγράφεται στο ZUP. Υποτίθεται ότι οι διακανονισμοί με πρώην εργαζόμενους καταχωρούνται στο λογιστικό πρόγραμμα.

Παρακολουθήστε το βίντεο εκμάθησής μας για τον υπολογισμό της οικονομικής βοήθειας στο 1C ZUP 3.1:

Ο οργανισμός μπορεί να παρέχει οικονομική βοήθειαστους υπαλλήλους της και σε άλλα άτομα. Η οικονομική βοήθεια παρέχεται σε διάφορες καταστάσεις: σε περίπτωση γέννησης (υιοθεσίας) παιδιού, σε περίπτωση φυσικών καταστροφών, κατά τη συνταξιοδότηση κ.λπ.

Το ποσό της οικονομικής βοήθειας δεν καθορίζεται από το νόμο, καθορίζεται από τον οργανισμό ανεξάρτητα σε κάθε περίπτωση.

Από φορολογική άποψη, η οικονομική βοήθεια μπορεί να απαλλάσσεται από τον φόρο εισοδήματος φυσικών προσώπων, να υπόκειται εν μέρει σε φόρο εισοδήματος φυσικών προσώπων και να φορολογείται πλήρως. Αυτό ρυθμίζεται από το άρθρο 217 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Ρύθμιση τύπων δεδουλευμένων «Υλική βοήθεια».

Δεδομένου ότι διαφορετικοί κωδικοί φόρου εισοδήματος φυσικών προσώπων προορίζονται για διαφορετικούς τύπους οικονομικής βοήθειας, συνιστάται να υπάρχουν πολλοί τύποι οικονομικής βοήθειας στη βάση δεδομένων, τουλάχιστον για κάθε κωδικό εισοδήματος:

Αυτό είναι ένα απόσπασμα του βιβλίου αναφοράς "Προσωπικοί Κώδικες Φορολογίας Εισοδήματος" από τη Διαχείριση μισθών και προσωπικού 1C. Ο κωδικός φόρου εισοδήματος φυσικών προσώπων επιλέγεται για κάθε δεδουλευμένο που υπόκειται σε φόρο εισοδήματος φυσικών προσώπων και χρησιμοποιείται κατά τη δημιουργία αναφορών (για παράδειγμα, έντυπο 2-NDFL).

Όλοι οι τύποι δεδουλευμένων που χρησιμοποιούνται στον οργανισμό αποθηκεύονται στο πρόγραμμα σε σχέδια τύπων υπολογισμού. Για τύπους υπολογισμών που δεν είναι βασικοί και δεν εξαρτώνται από το χρόνο, προορίζεται το σχέδιο για τύπους υπολογισμού «Πρόσθετες χρεώσεις».

Ο τύπος δεδουλευμένων «Χρηματοοικονομική βοήθεια» ισχύει επίσης για πρόσθετα δεδουλευμένα.

Μπορείτε να ανοίξετε το πρόγραμμα για τύπους υπολογισμού "Πρόσθετες δεδουλευμένες" από το κύριο μενού του προγράμματος, στοιχείο "Υπολογισμός μισθοδοσίας από οργανισμούς" -> "Ρυθμίσεις υπολογισμού μισθών" -> "Πρόσθετες δεδουλευμένες εταιρείες" ή στην επιφάνεια εργασίας του χρήστη, καρτέλα " Υπολογισμός μισθοδοσίας», υπερσύνδεσμος «Πρόσθετα δεδουλευμένα».

Στην καρτέλα "Υπολογισμοί", αφήνουμε τα πάντα αμετάβλητα: αυτό είναι το κύριο δεδουλευμένο, η μέθοδος υπολογισμού είναι ένα σταθερό ποσό.

Αφήνουμε επίσης αμετάβλητη την καρτέλα "Χρήση".

Στην καρτέλα "Λογιστική και UTII", πρέπει να διαμορφώσετε τον τρόπο με τον οποίο αυτό το δεδουλευμένο αντικατοπτρίζεται στη λογιστική:

Έχει ρυθμιστεί στη βάση δεδομένων επίδειξης μου, αλλά αν δεν το έχετε, πρέπει να δημιουργήσετε μια νέα μέθοδο υπολογισμού και να τη διαμορφώσετε:

Η υλική βοήθεια ταξινομείται ως λοιπά έξοδα και ο λογαριασμός 91.02 «Λοιπά έξοδα» επιλέγεται ως χρεωστικός λογαριασμός. Ως άλλη δαπάνη, επιλέξτε το στοιχείο καταλόγου "Άλλα έσοδα και έξοδα" - "Υλική βοήθεια".

Για να ανεβάσετε αυτόματα λογιστικές εγγραφές στο 1C Accounting, πρέπει πρώτα να ανταλλάξετε δεδομένα με το λογιστικό πρόγραμμα (κατεβάστε τα δεδομένα από το 1C Accounting και να τα φορτώσετε στο 1C ZUP). Στη συνέχεια, τα αναλυτικά στοιχεία που είναι απαραίτητα για τη ρύθμιση των εγγραφών στο ZUP θα φορτωθούν στο πρόγραμμα - στην περίπτωσή μας, αυτός είναι ο κατάλογος "Άλλα έσοδα και έξοδα". Εκείνοι. το στοιχείο καταλόγου "Υλική βοήθεια" πρέπει να εισαχθεί στη βάση δεδομένων 1C Accounting και όχι στο ZUP και, στη συνέχεια, να ανεβάσετε τα αναλυτικά στοιχεία στη Διαχείριση μισθών και προσωπικού 1C. Θα μιλήσω για αυτό σε ένα από τα ακόλουθα άρθρα.

Στην καρτέλα «Φόροι» αναγράφεται ο κωδικός φόρου εισοδήματος φυσικών προσώπων:

Στην καρτέλα "Εισφορές", μπορείτε να διαμορφώσετε τη διαδικασία εκτίμησης των ασφαλίστρων.

Στις λεπτομέρειες "Ασφαλιστικές εισφορές στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας, στο Ταμείο Κοινωνικών Ασφαλίσεων και στο Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης", πρέπει να επιλέξετε τον τύπο εισοδήματος "Υλική βοήθεια κατά τη γέννηση ενός παιδιού", που υπόκειται εν μέρει σε ασφάλιστρα .»

Οι υπόλοιπες λεπτομέρειες μπορούν να μείνουν αμετάβλητες.

Δεν θα εξετάσουμε τους υπόλοιπους σελιδοδείκτες.

Υπολογισμός οικονομικής ενίσχυσης.

Η συγκέντρωση και η πληρωμή της οικονομικής βοήθειας είναι εφάπαξ πληρωμή. Για τέτοια δεδουλευμένα, το πρόγραμμα 1C Μισθός και Διαχείριση Προσωπικού παρέχει το έγγραφο «Καταχώρηση εφάπαξ δεδουλευμένων σε υπαλλήλους οργανισμών».

Μπορείτε να ανοίξετε τη λίστα αυτών των εγγράφων χρησιμοποιώντας τον σύνδεσμο στην καρτέλα "Υπολογισμός μισθοδοσίας" της επιφάνειας εργασίας του χρήστη (ή στο κύριο μενού, το στοιχείο "Υπολογισμός μισθοδοσίας ανά οργανισμό" -> "Κύρια έγγραφα" -> "Εγγραφή ενός -χρονικά δεδουλευμένα στους εργαζόμενους»).

Στη λίστα των εγγράφων που ανοίγει, για να εισαγάγετε ένα νέο έγγραφο, κάντε κλικ στο κουμπί «Προσθήκη». Ανοίγει η νέα φόρμα εγγράφου. Μεταβείτε στην καρτέλα "Πρόσθετες χρεώσεις" και χρησιμοποιήστε το κουμπί "Προσθήκη" για να εισαγάγετε μια νέα γραμμή.

Συμπληρώνουμε τα στοιχεία της γραμμής: επιλέξτε τον εργαζόμενο στον οποίο συγκεντρώνουμε οικονομική βοήθεια, στη στήλη «Δεδομένα», επιλέξτε τον τύπο υπολογισμού που καταχωρίσαμε προηγουμένως, «Οικονομική βοήθεια για τη γέννηση παιδιού». Εισαγάγετε το ποσό της οικονομικής βοήθειας - 60.000 ρούβλια. Μετά από αυτό, κάντε κλικ στο κουμπί "Υπολογισμός" στην επάνω γραμμή κουμπιών. Το έγγραφο καταγράφεται αυτόματα και συμπληρώνονται οι στήλες «Αποτέλεσμα», «Κωδικός έκπτωσης», «Αριθμός παιδιών» (αν δεν το καταχωρήσουμε χειροκίνητα, τότε η προεπιλογή είναι 1). Υπολογίζεται και το ποσό της έκπτωσης. Για οικονομική βοήθεια με κωδικό φόρου εισοδήματος φυσικών προσώπων, το ποσό έκπτωσης είναι 50.000 ρούβλια. Εκείνοι. στην περίπτωσή μας, ο φόρος εισοδήματος φυσικών προσώπων υπολογίζεται για ποσό που υπερβαίνει τα 50.000 - αυτό είναι 10.000 ρούβλια.

Για να βεβαιωθούμε ότι ο φόρος εισοδήματος φυσικών προσώπων λαμβάνεται σωστά, ας μεταβούμε στην καρτέλα "Φόρος εισοδήματος φυσικών προσώπων":

Η οικονομική βοήθεια καταβάλλεται είτε ταυτόχρονα με την καταβολή των μισθών είτε σε βάση διαπληρωμής. Έγραψα για το πώς πληρώνονται τα δεδουλευμένα.

Άλλοι τύποι οικονομικής βοήθειας διαμορφώνονται με παρόμοιο τρόπο.

Έτσι στο πρόγραμμα 1C Διαχείριση μισθών και προσωπικούο τύπος του δεδουλευμένου διαμορφώνεται και υπολογίζεται υλική βοήθεια.

Η οικονομική βοήθεια είναι χρήματα ή άλλη περιουσία που παρέχεται από έναν εργοδότη στον εργαζόμενό του σε σχέση με φυσική καταστροφή ή άλλη έκτακτη ανάγκη, θάνατο μέλους της οικογένειας, γέννηση παιδιού, διακοπές ή άλλες συνθήκες.

Θα σας πούμε στο υλικό μας ποιες εγγραφές για οικονομική βοήθεια πρέπει να κάνει ένας εργαζόμενος στη λογιστική.

Λήψη απόφασης για το είδος της οικονομικής βοήθειας

Η λογιστική διαδικασία για την οικονομική βοήθεια εξαρτάται από το είδος και τη μέθοδο παροχής της.

Εάν η οικονομική βοήθεια είναι εφάπαξ πληρωμή σε εργαζόμενο όταν του χορηγείται ετήσια άδεια, η καταβολή αυτής της βοήθειας προβλέπεται από εργατική, συλλογική σύμβαση ή τοπική κανονιστική πράξη του εργοδότη και σχετίζεται με την απόδοση της εργασίας του εργαζομένου. λειτουργία (ανάλογα με το ύψος των μισθών, τη συμμόρφωση με την εργασιακή πειθαρχία κ.λπ.), τότε αυτή η βοήθεια αποτελεί μέρος του συστήματος αποδοχών και αντανακλάται στη γενική διαδικασία που χαρακτηρίζει.

Έτσι, η οικονομική βοήθεια για διακοπές μπορεί να συγκεντρωθεί χρησιμοποιώντας τις ακόλουθες λογιστικές εγγραφές ():

Χρέωση λογαριασμών 20 «Κύρια παραγωγή», 26 «Γενικά έξοδα επιχείρησης», 44 «Έξοδα πωλήσεων» κ.λπ. – Πίστωση λογαριασμού 70 «Διακανονισμοί με προσωπικό για μισθούς»

Επιπλέον, είναι απαραίτητο να αντικατοπτρίζεται η παρακράτηση φόρου εισοδήματος φυσικών προσώπων και ο υπολογισμός των ασφαλίστρων, καθώς και η έκδοση οικονομικής ενίσχυσης:

Και εάν η καταβολή της οικονομικής βοήθειας δεν σχετίζεται με την παροχή άδειας στον εργαζόμενο σύμφωνα με το σύστημα αποδοχών, η λογιστική διαδικασία θα είναι διαφορετική.

Οικονομική βοήθεια ως μέρος άλλων δαπανών

Η οικονομική βοήθεια που καταβάλλεται σε εργαζόμενο για άλλους λόγους θα αντικατοπτρίζεται ως μέρος των λοιπών δαπανών στο λογαριασμό 91 «Λοιπά έσοδα και έξοδα» (ρήτρες 12, 13 PBU 10/99, Διάταγμα του Υπουργείου Οικονομικών της 31ης Οκτωβρίου 2000 Αρ. 94n ):

Υλική βοήθεια σε είδος

Εάν δοθεί οικονομική βοήθεια σε έναν εργαζόμενο όχι σε χρήματα, αλλά σε περιουσία (για παράδειγμα, αγαθά), τότε αντί για τους λογαριασμούς 70 και 73 θα πιστωθούν οι λογαριασμοί περιουσίας που εκδόθηκαν ως οικονομική βοήθεια.

Επιπλέον, δεδομένου ότι η δωρεάν μεταβίβαση της κυριότητας αγαθών αναγνωρίζεται ως πώληση, ο ΦΠΑ θα πρέπει να επιβαρύνει την αγοραία αξία του μεταβιβαζόμενου ακινήτου (ρήτρα 1, ρήτρα 1, άρθρο 146, ρήτρα 2, άρθρο 154 του Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Ο φόρος εισοδήματος φυσικών προσώπων επί του ποσού της οικονομικής βοήθειας σε είδος θα πρέπει να παρακρατηθεί από το εισόδημα σε μετρητά του εργαζομένου.