Как составить авансовый отчет по усн. УСН. Объект «доходы». Авансовый отчет. Аванс поставщику за товары

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

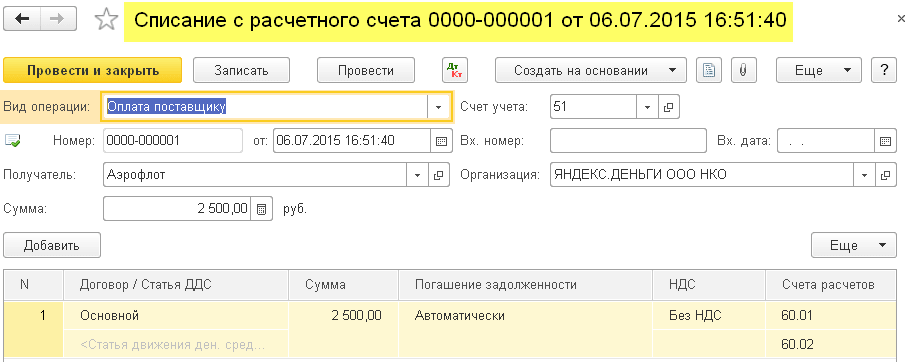

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

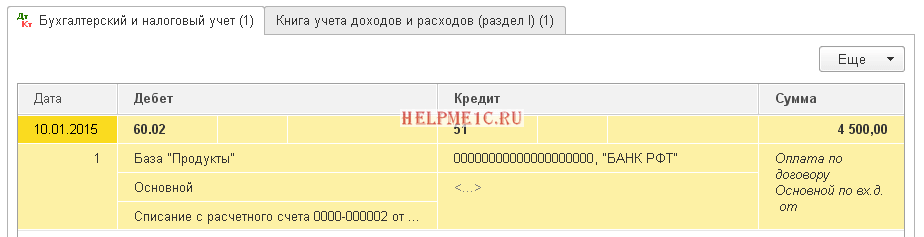

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

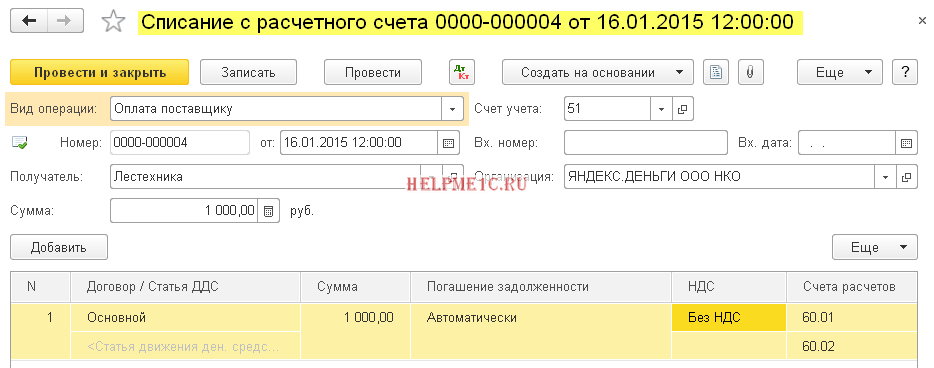

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

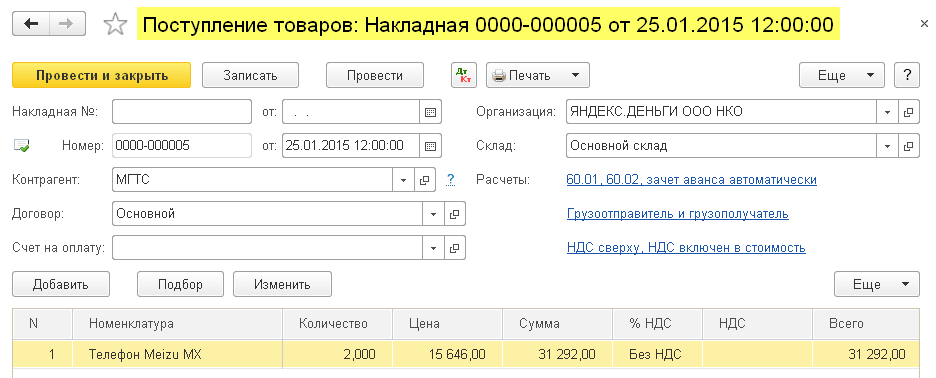

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

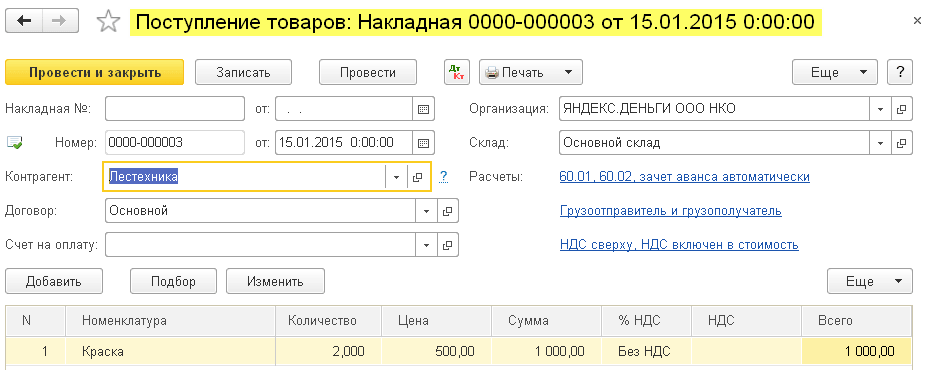

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

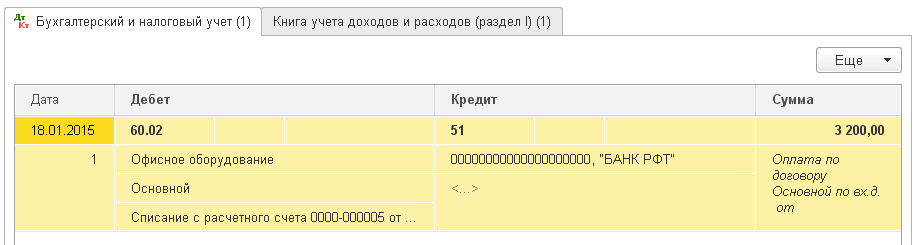

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

Некоторые предприниматели считают, что авансовые отчеты при УСН составлять нет необходимости. Они ссылаются на п. 3 статьи 4 Закона № 129-ФЗ, по которому организации и ИП, применяющие упрощенную схему налогообложения, освобождаются от ведения бухгалтерской документации. Однако ими упускается из виду тот факт, что в авансовых отчетах при УСН проводки отображаются разные: расходы на закупку товара и сырья, командировочные отчисления, взаиморасчеты с другими структурами и прочее. Поэтому, прежде чем отказываться от оформления такой документации, целесообразно сначала проконсультироваться со специалистами.

Компании, которые работают на упрощенной системе налогообложения, имеют некоторые послабления в подаче налоговой отчетности, однако авансовые отчеты при УСН 6 % сдавать все же необходимо. Этот документ помогает вести учет всех денежных средств, которые были выданы подотчетным лицам. Его необходимо своевременно подавать в ФНС. Но особенности оформления и предоставления в орган ежегодно изменяются. Узнать, как учитываются авансовые отчеты при УСН и когда нужно сдавать отчет в этом году, помогут сотрудники нашей компании. Они точно знают, как правильно оформлять документацию, а также в какой форме ее подавать в Налоговую службу. Также они могут взять на себя составление отчета для вашей компании.

Нужны ли авансовые отчеты при УСН

Лицо, которое получило денежные средства под отчет, должно не позже трех дней после этого предъявить документы об израсходованных суммах. Эта официальная бумага называется авансовым расчетом. В дальнейшем она будет подана в контролирующие органы. Очень часто у предпринимателей возникают сложности с определением, как учесть авансовые отчеты при УСН.

Трудности с зачислением средств в единый расчет появляются у лиц, которые не изучали постановления Минфина. В 2017 году изменился бланк подачи этого обязательного документа, что спровоцировало возникновение сложностей с его оформлением. Новая форма авансового отчета при УСН утверждена постановлением Госкомстата России от 1 августа. Она получила название № AO-1.

Но почему же столь часто возникают сомнения, обязателен ли авансовый отчет при УСН?Причина этого в том, что компании, которые работают на упрощенной системе налогообложения, освобождены от ведения бухгалтерского учета. А авансовый отчет должен входить в состав этого документа. Поэтому многие просто думают, что им не нужно составлять авансовый отчет без счет-фактуры при УСН.

Однако это распространенное заблуждение. Компании, которые работают на УСН 6 %, обязательно должны составлять авансовые отчеты. Они необходимы предприятию, так как без них нельзя принять в расход затраты, которые осуществлялись подотчетным лицом.

Для кого учет авансовых отчетов при УСН обязателен

Если предприниматель выбирает в качестве объекта налогообложения доходы, сниженные на размер расходов, то ему придется оформлять отчетность по авансам. Ведь только подобным образом можно учесть затраты соответствующих должностных лиц. Признание авансовых отчетов при УСН осуществляется, если расходы:

- входят в перечень, утвержденный ст. 346.16 НК РФ;

- документально подтверждены;

- реально оплачены организацией.

Для тех организаций, которые используют упрощенную схему налогообложения и выбирают в качестве его объекта доходы, во многих случаях признание расходов в авансовых отчетах при УСН и соблюдение регламента кассовых операций является обязательным. В этих документах указываются суммы наличных денег, выданные должностным лицам на осуществление хозяйственных операций.

Заполнение авансового отчета при УСН

Оформление отчетности - это трудновыполнимая и очень ответственная задача. Поэтому справиться с ней могут далеко не все люди. Для того чтобы правильно подготовить и заполнить документ, необходимо иметь специальные знания и быть в курсе последних нововведений. Все особенности оформления авансового отчета при УСН подробно изложены в Постановлении Госкомстата России № 55.

В нем указано, что отчет должен составляться в одном экземпляре подотчетным лицом и бухгалтером компании. На обратной стороне необходимо перечислить все документы, которые подтверждают расходование выданных средств. Это могут быть:

- квитанции;

- чеки;

- транспортные документы.

Узнать, как оформляется авансовый отчет при УСН в 2017 году, вы можете у сотрудников компании «Финаби». Специалисты постоянно следят за нововведениями в бухгалтерской сфере, поэтому всегда в курсе последних изменений. Они не только подскажут, как правильно составить отчет, а также могут оформить его за вас.

Нюансы составления авансовых документов

Оформление авансовых отчетов при УСН по оплате ранее произведенных расходов требует знания бухучета и соответствующих правил. Если вы сомневаетесь, нужно или нет отображать в документации конкретные затраты, или не знаете, как показать ранее выплаченные суммы наличных денег, также обращайтесь за помощью. Мы досконально изучили, как составляется авансовый отчет при УСН по КДИР и прочим выплатам. Наши сотрудники быстро и юридически грамотно оформят для вас все бумаги, благодаря чему со стороны контролирующих госорганов к вашей организации претензий по ним не возникнет.

При заполнении приходится учитывать ряд важных моментов. Прежде всего, каждый авансовый отчет при УСН квитанциями, чеками и приходными ордерами должен дополняться обязательно. Любой такой документ:

- составляется в одном экземпляре;

- оформляется в бумажном или электронном виде;

- содержит список документов, подтверждающих затраты.

Если при УСН авансовый отчет не оплачен в соответствии с чеками либо деньги выданы без них, то это считается нарушением. В платежных документах должны быть указаны:

- наименование приобретаемых материальных средств;

- их количество;

- итоговая сумма;

- дата покупки.

Когда сдавать авансовый отчет при УСН

Как и все остальные обязательные декларации, сдавать авансовый отчет также необходимо строго в указанные временные рамки. Лицо, которое получило денежные средства под отчет, должно предоставить бумаги, подтверждающие их расходование, в течение 3 дней после окончания срока, на который они выданы. Далее происходит проверка авансовых отчетов при УСН. Длительность ее законом не установлена. Все зависит от загруженности специалистов, что должны осуществлять проверку.

Бухгалтерия обязана детально изучить все данные, указанные в отчете. При возможности, они должны проверить их достоверность. Если же срок сдачи авансового отчета при УСН не будет соблюден, то сумму могут вычесть из заработной платы подотчетного лица. Поэтому, если вы не хотите понести серьезные убытки, своевременно подавайте документы об израсходованных финансовых средствах.

Важно помнить, что даже ИП при УСН нужны авансовые отчеты. Для них составление этого документа обязательно, если средства были выделены на расчеты с контрагентами, поставщиками, на приобретение товарно-материальных ценностей. Особенности оформления отчета для компаний и индивидуальных предпринимателей не отличаются.

Авансовые отчеты при ЕНВД также необходимы. Даже единый налог на вмененный доход не освобождает от составления этого документа. Поэтому можно утверждать, что абсолютно все предприятия, которые работают на любых режимах налогообложения, должны оформлять и подавать авансовые отчеты.

Перерасход в авансовом отчете при УСН

Нередко возникают ситуации, когда суммы, выданной предприятием, просто не хватило на покупку всего необходимого товара, оплаты услуг. В таком случае возникает сложность, как отразить в отчете перерасход финансовых средств. В подробном перечне произведенных расходов необходимо указать данный факт. После проверки документа руководство проведет возмещение по авансовому отчету при УСН.

Если же у подотчетного лица остались средства, то он обязан сдать их в кассу.Если работник не погасил неизрасходованные финансы, то руководитель удержит сумму долга из его заработной платы.

Электронный авансовый отчет

В соответствии с действующим налоговым законодательством и руководящими указаниями Министерства финансов РФ, авансовые отчеты при УСН 15% и других аналогичных системах налогообложения можно представлять в надлежащие службы как в бумажном, так и в электронном варианте. Главное, чтобы они отражали достоверную информацию, а их оформление соответствовало требованиям регламента. При УСН 8 2 авансовые отчеты на машинных носителях должны содержать заверенную электронную подпись. В этих документах необходимо отобразить все средства, выданные наличными деньгами или выплаченные ранее на:

- все произведенные хозяйственные операции;

- закупку материальной базы или товаров;

- оплату командировок персоналу.

Организация применяет упрощенную систему с объектом налогообложения доходы минус расходы. Работник приобрел на свои деньги компьютер для офиса, принес документы об оплате и написал заявление с просьбой возместить расходы. Я оформила авансовый отчет, но сейчас нет денег, чтобы рассчитаться за покупку. Можно ли учесть стоимость компьютера, если он уже введен в эксплуатацию?

16.09.2009Журнал «Упрощёнка»

Нежелательные последствия

В данном случае стоимость компьютера можно включить в расходы только после погашения задолженности перед работником. Более того, налоговики могут не принять авансовый отчет и решить, что работник продал компьютер организации. Если так произойдет, придется дополнительно начислить НДФЛ.

Общие правила выдачи наличности под отчет указаны в пунктах 10 и 11 Порядка ведения кассовых операций, утвержденного решением Совета директоров ЦБ РФ от 22.0993 № 40 (далее — Порядок).

Во-первых, руководитель предприятия должен установить в приказе срок, на который выдаются деньги. Это вызвано тем, что согласно пункту 11 Порядка работник обязан отчитаться о своих тратах в течение трех рабочих дней после назначенного срока, а если срок не установлен, ему на это отводится лишь три рабочих дня после получения суммы. В случае задержки налоговики могут посчитать, что работнику был выдан беспроцентный заем и начислить НДФЛ с материальной выгоды. Да, это можно оспорить, но проще издать приказ. В нем помимо срока налоговики рекомендуют привести список сотрудников, которые будут брать подотчетные деньги. Такого требования в Порядке нет, но оно вполне уместно, и выполнить его несложно.

Во-вторых, работник может получить очередной аванс, только если закрыл предыдущий.

В-третьих, недопустимо передавать подотчетные суммы. Например, если один сотрудник не смог купить товар и это перепоручили другому, то первый должен вернуть деньги в кассу, а второй — взять их.

Перейдем к учету. Налоговую базу при упрощенной системе допускается снижать только на произведенные и оплаченные расходы (п. 2 ст. 346.17 НКРФ). Ваш сотрудник приобрел для фирмы компьютер. Порядок списания зависит от уплаченной суммы.

Напомним, что можно учитывать только те виды расходов, которые указаны в перечне пункта 1 статьи 346.16 НКРФ. В подпункте 1 обозначена стоимость покупки, изготовления или сооружения основных средств. В их состав входит имущество, признаваемое амортизируемым в соответствии с главой 25 НКРФ (п. 4 ст. 346.16 НКРФ). В пункте 1 статьи 256 НКРФ указано, что амортизируемыми являются объекты со сроком полезного использования более 12 месяцев и дороже 20 000 руб., которые находятся в собственности и служат для получения дохода. С тремя первыми признаками сходится: компьютер принадлежит организации, позволяет извлекать доход и рассчитан более чем на год работы. Если и стоит он более 20 000 руб., то может быть отнесен к основным средствам. Расходы на них отражаются равными долями по кварталам, оставшимся до конца налогового периода, после оплаты и ввода объектов в эксплуатацию (п. 3 ст. 346.16 и подп. 4 п. 2 ст. 346.17 НКРФ).

Если же компьютер обошелся в 20 000 руб. или менее, его уже нельзя назвать амортизируемым и основным средством он не является. Тем не менее затраты на покупку все равно удастся учесть в налоговой базе. Согласно подпункту 5 пункта 1 статьи 346.16 НКРФ разрешено отражать материальные расходы, а в них в соответствии со статьей 254 НКРФ включается стоимость неамортизируемого имущества (подп. 3 п. 1). Списывать ее можно после оплаты и ввода объекта в эксплуатацию (подп. 3 п. 1 ст. 254 и п. 2 ст. 346.17 НКРФ).

Судя по всему, компьютер уже используется, хотя с работником не рассчитались. Значит, организация не оплатила расходы, и пока это не произойдет, учесть расходы не удастся. Важнее другое.

Как уже не раз говорилось, налоговики не любят подотчеты наоборот. Почему? Работник потратил собственные деньги, а потом передал имущество организации. Налоговые инспекторы вправе расценить это как перепродажу. Соответственно они включат выручку в облагаемый доход работника и увеличат НДФЛ. Конечно, с налоговиками не стоит соглашаться, но в любом случае на бухгалтера ложится лишняя нагрузка.

Что можно изменить

Проверьте, на чье имя выписана накладная. Если указано наименование организации, то все в порядке, если нет, стоит переоформить документ. Однако лучше обойтись без подотчета наоборот, а заключить с работником договор беспроцентного займа на сумму, равную стоимости компьютера.

Документы же, оформленные на работника, следовало бы переделать. Иначе, во-первых, не удастся признать стоимость компьютера в расходах — как подтвердить, что имущество приобрела именно организация? А во-вторых, это дает основание считать передачу работником компьютера перепродажей и начислить с его доходов дополнительный НДФЛ. Так что проще обратиться в магазин с просьбой поменять документ. Если же в товарном чеке покупатель вообще не обозначен, советуем подстраховаться и попросить указать название организации.

В то же время даже правильно заполненные документы на покупку могут не убедить налоговиков. Предлагаем пойти по другому пути. Заключите с работником договор беспроцентного займа на сумму, равную стоимости компьютера. Какие в нем должны быть условия, изложено в статьях 807—813 ГКРФ. Потом тем же днем оформите получение денег от работника в кассу по договору займа и выдачу ему же под отчет. Документы, доказывающие приобретение компьютера, приложите к авансовому отчету, и аванс будет закрыт. Погасить задолженность перед работником можно в любой срок не позднее указанного в договоре займа.

В чем плюсы такого варианта? Прежде всего стоимость компьютера можно учесть, еще не погасив задолженности перед работником. Ведь согласно пункту 1 статьи 807 ГК РФ заемные суммы считаются собственностью заемщика. Следовательно, организация заплатила за компьютер собственными деньгами и после ввода в эксплуатацию можно списывать его стоимость в расходы поквартально равными долями до конца налогового периода (п. 3 ст. 346.16 и подп. 4 п. 2 ст. 346.17 НКРФ) или единовременно, если компьютер стоит 20 000 руб. и дешевле (подп. 5 п. 1 ст. 346.16 и п. 2 ст. 346.17 НКРФ). Заметим, что ни получение, ни погашение займа в налоговом учете не отражается. Заемные средства являются необлагаемыми доходами (подп. 10 п. 1 ст. 251 НКРФ), а возвращенный заем при упрощенной системе не признается расходом — в закрытом перечне он не упомянут (п. 1 ст. 346.16 НКРФ).

Но главное, авансовый отчет будет безупречным и причина для разногласий с налоговиками исчезнет.

Вроде бы никаких сомнений, что при упрощенной системе заемные средства не учитываются. Согласно подпункту 1 пункта 1.1 статьи 346.15 НКРФ доходы, приведенные в статье 251 НКРФ, не включаются в налоговую базу. А в подпункте 10 пункта 1 ста-тьи251 НКРФ указаны суммы, полученные по договору займа. И все-таки иногда налоговики определяют доходы по одним банковским выпискам, и под обложение подпадают заемные средства. Правда, суды это пресекают. Так, ВАС РФ подтвердил (Определение от 16.10.2008 № 13467/08), что деньги, которыми располагал налогоплательщик, были заемными и сумма их не должна включаться в облагаемые доходы. Значит, инспекция привлекла организацию к ответственности необоснованно. Похожие факты рассматривались ФАС Московского округа (постановление от 02.04.2008 № КА-А40/2446-08). Здесь судьи тоже поддержали налогоплательщика, который вернул заем и не желал платить с него налог.

Если сумма займа небольшая, налоговики просто дополнительно начисляют налог (а также пени и штрафы). С теми, чьи доходы вместе с займом превышают максимально допустимый уровень (п. 4 ст. 346.13 НКРФ), поступают иначе. Напомним, что сейчас лимит составляет 30,76 млн. руб. (20 млн. руб., умноженные на коэффициент-дефлятор 1,538). На следующий год планируется его поднять до 60 млн. руб. (законопроект прошел второе чтение в Госдуме). Так вот, налоговики не увеличивают единый налог, а заставляют платить налоги, предусмотренные при общем режиме.

В судах опять же выясняется, что спорные средства, включенные в доходы, являлись заемными. Значит, максимальный уровень соблюдался. Такое решение содержится в постановлениях

Что говорят суды

ФАС Центрального округа от 28.01.2009 № А09-4405/2008-15, Северо-Кавказского округа от 30.09.2008 № Ф08-5821/2008 и от 02.07.2008 № Ф08-3717/2008, Уральского округа от 09.06.2008 № Ф09-4103/08-С3 и Северо-Западного округа от 30.06.2008 № А21-355/2008. Правда, в случае, с которым связано последнее постановление, полученный заем неверно отразили в бухучете, что и дало налоговикам повод отнести его сумму на доходы. Однако, по мнению судей, ошибки в отражении операций на бухгалтерских счетах не могут влиять на право применять упрощенную систему.

Коэффициент-дефлятор на 2009 год установлен приказом Минэкономразвития России от 12.11.2008 № 395

Обратите внимание на обстоятельства, разбираемые ФАС Волго-Вятского округа (постановление от 17.10.2007 № А82-1474/2007-28). Индивидуальный предприниматель, применяющий УСН, взял беспроцентный заем. При проверке налоговые органы заявили, что у заемщика образовался доход в виде материальной выгоды и дополнительно начислили НДФЛ. Однако, опираясь на пункт 3 статьи 346.11 НК РФ, судьи сочли, что предприниматель не должен уплачивать НДФЛ с доходов от предпринимательской деятельности, и отменили решение налоговой инспекции.

Имеется в виду формулировка, действовавшая до 2009 года

Мы выделили это дело потому, что сейчас бы предприниматель его не выиграл. 1 января 2009 года вступила в силу новая редакция пункта 3 статьи 346.11 НК РФ, согласно которой при упрощенной системе с доходов предпринимателя по-прежнему не удерживается НДФЛ, но только если они не облагаются по ставкам, указанным в пунктах 2, 4 и 5 статьи 224 НК РФ. А в пункте 2 как раз упомянута экономия на процентах от заемных средств. Повторим, речь идет только об индивидуальных предпринимателях. Организации такие доходы не учитывают, что подтверждает и Минфин (см. письмо от 02.04.2007 № 03-11-04/2/78).

Каковы будут бухгалтерские проводки по авансовому отчету, порядок отражения перерасхода и т. д.?

ОПИСАНИЕ СИТУАЦИИ: Сотрудник организации на УСН 5 июня 2017 года получил под отчет 2000 руб. для покупки картриджа для принтера. 8 июня 2017 года работник приобрел картридж за 2500 руб. (без НДС) и принес в бухгалтерию компании авансовый отчет. К авансовому отчету сотрудник фирмы приложил товарный чек и чек ККТ на покупку картриджа. 9 июня 2017 года директор компании утвердил отчет, фирма оприходовала картридж и тут же передала его в эксплуатацию, установив на принтер. 10 июня 2017 года бухгалтер-кассир выдала подотчетнику сумму перерасхода по авансовому отчету в размере - 500 руб. (2500 руб. – 2000 руб.).

ВОПРОС: Как и когда можно учесть стоимость картриджа в расходах?

ОТВЕТ: Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма № АО-1).

Неизрасходованные деньги, т. е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

|

Проводка |

Операция |

|

На дату выдачи денег под отчет |

|

|

Дебет 71 - Кредит 50 |

Работнику выданы деньги под отчет |

|

На дату утверждения авансового отчета |

|

|

Дебет 10 (08, 20, 26, 44) - Кредит 71 |

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы |

|

Дебет 50 - Кредит 71 |

От работника получен остаток неизрасходованных подотчетных денег |

|

Дебет 71 - Кредит 50 |

Работнику возвращен перерасход по авансовому отчету |

|

Расчеты с использованием пластиковой карты |

|

|

Дебет 55 - Кредит 51,52 |

Работнику выделены денежные средства для их расходования по корпоративной карте |

|

Дебет 71 - Кредит 55 |

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет) |

|

Дебет 73- Кредит 55 |

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами |

|

Дебет 50 - Кредит 73 |

Внесены работником наличные денежные средства для возмещения расходов |

|

Дебет 70 - Кредит 73 |

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях |

Особенности для УСН

Для плательщиков УСН с объектом «доходы минус расходы» в налоговой базе при УСН отражаются только оплаченные расходы. А они будут считаться оплаченными, когда у фирмы нет задолженности (п. 2 ст. 346.17 НК РФ).

При перерасходе у организации возникает задолженность перед работником.

Поэтому неверно учитывать расходы до его погашения.

Расходы считаются оплаченными, когда организация выдала сумму перерасхода работнику.

Это подтверждают также и разъяснения Минфина. Как отмечается в письме Минфина России от 17.01.2012 № 03-11-11/4, при приобретении работником организации товарно-материальных ценностей за собственный счет их стоимость может быть учтена в расходах в отчетном периоде погашения организацией задолженности перед работником.

Поэтому если организация рассчиталась с подотчетником, выполнила прочие условия и имеет подтверждающие документы, то можно списать всю сумму расходов.

Если же сумма перерасхода возмещается работнику уже в следующем квартале, то для списания расходов при УСН можно не дожидаться полной оплаты, а поступить следующим образом:

- списать стоимость покупки за минусом перерасхода сразу после утверждения авансового отчета;

- оставшуюся часть списать в день, когда организация выплат причитающуюся сумму работнику.

Разумеется, необходимо наличие подтверждающих документы и соблюдение прочих необходимых условий (п. 2 ст. 346.16 и п. 2 ст. 346.17 НК РФ).

Так как Организация рассчиталась с подотчетником, выполнила прочие условия и имеет подтверждающие документы, то в этом случае, стоимость картриджа для принтера организация вправе отразить в материальных расходах сразу после оприходования имущества и оплаты (подп. 5 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Картридж оприходован 9 июня 2017 года, а оплачен полностью 10 июня 2017 года - после погашения задолженности перед работником.

Работник приложил к отчету товарный чеки чек ККТ.

Этих документов достаточно для учета расходов.

Поэтому 10 июня 2017 года организация впишет в графу 5 книгу учета доходов и расходов стоимость картриджа – 2500 руб.

Бухгалтерские проводки будут такими.

Дебет 71 Кредит 50

- 2000 руб. - выданы деньги под отчет работнику фирмы;

Дебет 10 Кредит 71

- 2500 руб. - оприходован картридж, купленный подотчетником;

Дебет 26, 44 Кредит 10

- 2500 руб. - списан в производство картридж для принтера;

Дебет 71 Кредит 50

- 500 руб. - выдана работнику компании сумма перерасхода по авансовому отчету.

Осуществление , на приобретение товарно-материальных ценностей, расчеты с контрагентами

- вот лишь некоторые ситуации, при которых оформляется авансовый отчет

. Однако "упрощенцы" порой считают, что утруждать себя составлением дополнительных документов не имеет смысла.

Насколько правомерна такая позиция налогоплательщиков? На какие моменты необходимо обратить внимание при составлении авансового отчета и при отнесении затрат по нему в расходы при исчислении единого налога, уплачиваемого при применении УСН

?

А может, обойдемся?

Конечно, прежде чем рассказывать обо всех спорных моментах, возникающих при , необходимо определиться с главным вопросом: а нужен ли "упрощенцу" авансовый отчет ? Ведь согласно п. 3 ст. 4 Федерального закона N 129-ФЗ (Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете") "упрощенцы" освобождены от ведения бухучета. И если еще организации, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, как-то могут объяснить себе, что данный первичный документ им необходим, то "упрощенцы" с объектом налогообложения "доходы" порой совершенно уверены: не то что авансовые отчеты, а вообще большинство (а то и все) первичных документов им не нужны, ведь налог исчисляется с доходов, причем определяемых кассовым методом, то есть от поступления денежных средств на расчетные счета и в кассу, что не составляет особого труда проверить.

Однако ситуация не так проста, как может показаться на первый взгляд.

Начнем с "упрощенцев", выбравших объект налогообложения "доходы, уменьшенные на величину расходов"

. В данном случае составление авансового отчета просто необходимо. Ведь иначе нельзя принять в расходы затраты, осуществленные подотчетным лицом.

Обратимся к положениям гл. 26.2 НК РФ.

Расходы признаются, если они:

1) входят в перечень расходов, приведенный в ст. 346.16 НК РФ

;

2) соответствуют ст. 252 НК РФ

: документально подтверждены и экономически обоснованны. И вот здесь мы впервые встречаемся с требованием о документальном оформлении. А ведь именно авансовый отчет является первичным документом. Билеты на поезд, самолет и товарные чеки не могут сами по себе подтвердить расходы, и только при оформлении авансовым отчетом такие траты приобретают высокий статус расходов. Именно об этом говорится в Письме УФНС России от 23.04.2007 N 18-11/3/037127.1@: документами, подтверждающими обоснованность понесенных налогоплательщиком расходов, являются:

- расходно-кассовый ордер;

- приказ (распоряжение) о направлении работника (работников) в командировку по форме N Т-9 (Т-9а), утвержденной Постановлением Госкомстата России от 05.01.2004 N 1;

- командировочное удостоверение по форме N Т-10, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1;

- служебное задание для направления в командировку и отчет о его выполнении по форме N Т-10а, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1;

- авансовый отчет командированного работника по форме N АО-1, утвержденной Постановлением Госкомстата России от 01.08.2001 N 55, с приложением соответствующих оправдательных документов, подтверждающих фактическое осуществление им расходов на проезд, проживание и т.п., утвержденный руководителем;

3) оплачены организацией

. Это еще одно условие, о котором не следует забывать "упрощенцам", применяющим УСН с объектом "доходы минус расходы". Таким образом, если осуществляется подотчет в классическом варианте, то есть сначала подотчетное лицо получило деньги, а потом отчиталось за полученные средства, датой признания расходов будет дата утверждения авансового отчета, поскольку именно в этот момент выполняются все условия, необходимые для принятия расходов: они оплачены (в момент, когда выданы денежные средства под отчет) и произведены (о чем свидетельствует отчет подотчетного лица). Аналогичную позицию высказывают и специалисты главного финансового ведомства (см., например, Письмо от 16.02.2011 N 03-11-06/2/21): пп. 13 п. 1 ст. 346.16 Кодекса установлено, что налогоплательщики вправе при определении налоговой базы учитывать командировочные расходы, в частности, на наем жилого помещения, выплату суточных и т.д. Однако уменьшение налоговой базы на указанные расходы в момент начала командировки неправомерно, поскольку авансовый отчет представляется только после ее окончания.

С учетом вышеизложенного, выдав работнику аванс на командировочные расходы, налогоплательщик не имеет права включать его в состав расходов, пока он не будет израсходован на цели командировки

(приобретение проездных документов, проживание в гостинице и т.д.) и подтвержден документально

(авансовым отчетом с приложением подтверждающих документов).

В случае, который достаточно часто встречается на практике, когда работник организации (как правило, руководитель) сначала приобретает необходимые товарно-материальные ценности, а затем представляет авансовый отчет и получает возмещение по нему, моментом признания расходов будет момент возмещения перерасхода по авансовому отчету.

Теперь перейдем к тем организациям, которые применяют УСН с объектом налогообложения "доходы"

. Нужно ли таким налогоплательщикам составлять авансовые отчеты?

По данному вопросу свои разъяснения неоднократно приводили специалисты налоговой службы.

На основании ст. 9 Федерального закона N 129-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые служат первичными документами.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. При этом документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, установленные ст. 9 Федерального закона N 129-ФЗ.

В соответствии с п. 4 ст. 346.11 НК РФ для организаций и индивидуальных предпринимателей, применяющих УСН, сохраняется действующий порядок ведения кассовых операций.

Постановлением Госкомстата РФ N 88 (Постановление Госкомстата России от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации") для учета кассовых операций утверждены следующие унифицированные формы первичной учетной документации:

- приходный кассовый ордер (форма N КО-1);

- расходный кассовый ордер (форма N КО-2);

- журнал регистрации приходных и расходных кассовых документов (форма N КО-3);

- кассовая книга (форма N КО-4);

- книга учета принятых и выданных кассиром денежных средств (форма N КО-5).

Согласно п. п. 3 и 11 Порядка ведения кассовых операций в РФ (Утвержден Решением Совета директоров ЦБ РФ от 22.09.1993 N 40) для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителями предприятий. Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Для расчетов с подотчетными лицами предусмотрен унифицированный первичный документ - авансовый отчет, форма которого утверждена Постановлением Госкомстата России от N 55 (Постановление Госкомстата России от 01.08.2001 N 55 "Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет").

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерия производит списание подотчетных денежных сумм в установленном порядке.

Данная позиция представлена в Письмах УФНС по г. Москве от 18.01.2007 N 18-11/3/03895@, от 21.12.2005 N 18-11/3/94150.

Таким образом, организации, применяющие УСН с объектом налогообложения "доходы", обязаны соблюдать Порядок ведения кассовых операций и, следовательно, составлять авансовые отчеты

. При этом данное обоснование в пользу составления авансовых отчетов подходит для всех "упрощенцев", в том числе для тех, кто выбрал объект "доходы минус расходы", однако, как мы говорили ранее, у последних есть более сильный аргумент для составления авансовых отчетов - необходимость учета и признания расходов.

Авансовый отчет: основные моменты заполнения

Коротко о главном

В Постановлении Госкомстата России N 55 приведены основные моменты, которые необходимо знать при заполнении авансового отчета

. Напомним некоторые из них:

- авансовый отчет применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы;

- авансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии;

- авансовый отчет может составляться на бумажном и машинном носителях информации;

- на оборотной стороне формы подотчетное лицо приводит перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 - 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете;

- в бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9);

- реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком согласно действующему законодательству РФ;

- проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру;

- на основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Авансовый отчет в электронной форме: возможно ли это?

Пунктами 1 и 2 ст. 1 Федерального закона N 1-ФЗ (Федеральный закон от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи", действует до 1 июля 2012 г. наравне с Федеральным законом от 06.04.2011 N 63-ФЗ "Об электронной подписи") определено, что электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе. Действие указанного Федерального закона распространяется на отношения, возникающие при совершении гражданско-правовых сделок и в других предусмотренных законодательством РФ случаях.

Будут ли авансовые отчеты (типовая форма N АО-1), оформленные в электронном виде и подписанные электронной цифровой подписью, подтверждать расходы организации?

Мнение главного финансового ведомства по данному вопросу представлено в Письме от 11.01.2011 N 03-03-06/1/3.

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно п. п. 1, 2 и 7 ст. 9 Федерального закона N 129-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, установленные п. 2 ст. 9 вышеуказанного Закона.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Пунктами 1 и 2 ст. 1 Федерального закона N 1-ФЗ установлено, что целью данного Закона является обеспечение правовых условий использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи на бумажном носителе.

Действие указанного Закона распространяется на отношения, возникающие при совершении гражданско-правовых сделок и в других предусмотренных законодательством РФ случаях.

В соответствии с п. 3 ст. 11 Федерального закона N 149-ФЗ (Федеральный закон от 27.07.2006 N 149-ФЗ "Об информации, информационных технологиях и о защите информации") электронное сообщение, подписанное электронной цифровой подписью или иным аналогом собственноручной подписи, признается электронным документом, равнозначным документу, подписанному собственноручной подписью, в случаях, если федеральными законами или иными нормативными правовыми актами не устанавливается или не подразумевается требование о составлении такого документа на бумажном носителе.

Таким образом, документ, оформленный в электронном виде и подписанный электронной цифровой подписью, может являться документом, подтверждающим расходы , осуществленные налогоплательщиком, в случаях, если федеральными законами или иными нормативными правовыми актами не устанавливается или не подразумевается требование о составлении такого документа на бумажном носителе .

Учет расходов на приобретение бланков первичных документов

Сегодня в большинстве своем организации ведут учет в специализированных программах, которые также дают возможность распечатывать соответствующие документы с уже внесенными в них сведениями. Однако вопрос об учете расходов на приобретение бланков документов, в том числе бланков авансовых отчетов, для некоторых налогоплательщиков остается актуальным, и подтверждение тому - разъяснение чиновников главного финансового ведомства. На вопрос, по какой статье расходов следует отражать стоимость приобретенных банков авансовых отчетов, финансисты отвечают: с учетом того, что в соответствии с пп. 17 п. 1 ст. 346.16 Кодекса при определении объекта обложения единым налогом учитываются расходы на канцелярские товары, налогоплательщик вправе уменьшить полученные доходы на расходы по оплате стоимости приобретаемых бланков (Письмо от 17.05.2005 N 03-03-02-04/1/123).

Оправдательные документы: различные ситуации

Отдельным моментом в большой теме под названием "Авансовый отчет" является вопрос об оправдательных документах, которые прикладываются к авансовому отчету. Как правило, бухгалтеры организаций требуют от подотчетников товарные и кассовые чеки. Что делать, если нет кассового чека

? ФНС при проверках такие суммы квалифицирует как доход сотрудника, которому был выдан авансовый отчет, и пытается обложить налогом на доходы физических лиц. Судьи в данном вопросе встают на сторону налогоплательщиков. Именно такая ситуация рассмотрена в Постановлении ФАС ДВО от 26.07.2006, 19.07.2006 N Ф03-А73/06-2/1776.

Как следует из материалов дела, денежные суммы выдавались обществом своим работникам под отчет для приобретения цветов к юбилеям и торжественным мероприятиям. В подтверждение расходования выданных под отчет денежных средств на указанные цели были представлены товарные чеки, а также акты о приобретении товарно-материальных ценностей, составленные работниками налогового агента, которые не могут заменить первичных учетных документов, а именно кассовый чек.

В соответствии со ст. 9 Федерального закона N 129-ФЗ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать перечисленные в названной статье обязательные реквизиты.

Во исполнение указанного Закона Правительством РФ принято Постановление от 08.07.1997 N 835 "О первичных учетных документах", согласно которому на Госкомстат возложены функции по разработке и утверждению унифицированных форм первичной учетной документации.

В Постановлении Госкомстата РФ N 55 утверждена унифицированная форма первичной учетной документации АО-1 "Авансовый отчет" с указаниями по ее применению и заполнению (введена в действие 01.01.2002). Данная форма применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

В соответствии с этими указаниями бухгалтерия организации проверяет целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм. При этом в перечне документов, подтверждающих расходы, поименованы: квитанции, транспортные документы, чеки контрольно-кассовых машин, товарные чеки и другие оправдательные документы. То есть такой перечень не является исчерпывающим.

Таким образом, отсутствие чека контрольно-кассовой машины при наличии других оправдательных документов не может являться безусловным свидетельством нецелевого использования подотчетными лицами денежных средств и получения последними дохода, облагаемого НДФЛ.

Судей Дальневосточного округа в данном вопросе поддерживают коллеги Западно-Сибирского округа: ссылка инспекции на отсутствие кассовых чеков в качестве документального подтверждения авансового отчета обоснованно отклонена арбитражным судом, поскольку товарный чек, оформленный согласно требованиям ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", является документом первичной учетной документации, а отсутствие кассовых чеков не свидетельствует о расходовании подотчетным лицом денежных средств на собственные нужды. Кроме того, судом установлено, что материальные ценности приобретены за наличный расчет для производственных нужд, приняты к учету как основные средства.

Совокупность перечисленных обстоятельств свидетельствует о правильности вывода арбитражного суда об отсутствии дохода у физического лица и, следовательно, об отсутствии оснований для привлечения общества к ответственности за неполную уплату НДФЛ (Постановление от 20.09.2007 N Ф04-2603/2007(38159-А81-7)).

В отдельную тему можно выделить вопрос, связанный с подтверждением расходов подотчетными лицами в случае, когда товарно-материальные ценности приобретаются подотчетными лицами у плательщиков ЕНВД

. Связано это с изменениями, внесенными в Федеральный закон N 54-ФЗ (Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"). Согласно данным изменениям плательщики ЕНВД, не подпадающие под действие п. п. 2 и 3 ст. 2 Федерального закона N 54-ФЗ, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Могут ли "упрощенцы" использовать данный документ для подтверждения понесенных расходов?

В Письме от 15.10.2010 N 03-11-06/2/156 финансисты приводят следующие разъяснения по этому вопросу. В соответствии с п. 2 ст. 346.16 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при исчислении налоговой базы вправе учесть расходы, предусмотренные п. 1 данной статьи и соответствующие критериям п. 1 ст. 252 НК РФ, то есть обоснованные, документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода.

Статьей 346.24 НК РФ установлено, что налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Минфином.

В соответствии с Приказом Минфина России N 154н (Приказ Минфина России от 31.12.2008 N 154н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения") операции, регистрируемые в книгах учета, должны быть подтверждены первичными документами.

Таким образом, для налогоплательщиков упрощенной системы налогообложения подтверждением сумм расходов на оплату приобретенных товаров (работ, услуг) независимо от суммы являются первичные документы (платежные документы, акты приемки-передачи, товарные накладные, заключенные договоры и др.).

В силу п. 2.1 ст. 2 Федерального закона N 54-ФЗ организации и индивидуальные предприниматели, являющиеся плательщиками единого налога на вмененный доход для отдельных видов деятельности, не подпадающие под действие п. п. 2 и 3 ст. 2 Федерального закона N 54-ФЗ, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Таким образом, соответствующие расходы при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг должны подтверждаться отпечатанными контрольно-кассовой техникой кассовыми чеками или документами (товарными чеками, квитанциями или другими документами), подтверждающими прием денежных средств за соответствующий товар (работу, услугу).

Указанные документы, содержащие сведения, предусмотренные п. 2.1 ст. 2 Федерального закона N 54-ФЗ, могут выдаваться организациями и индивидуальными предпринимателями, являющимися плательщиками ЕНВД для отдельных видов деятельности, при осуществлении ими соответствующей предпринимательской деятельности, подлежащей обложению ЕНВД для отдельных видов деятельности.

Авансовый отчет с точки зрения сотрудника

Что касается сотрудника, больным вопросом для обеих сторон может стать ситуация, когда сотрудник не отчитался за полученные под отчет средства. Как поступить организации? Можно ли удержать неизрасходованные денежные средства из зарплаты сотрудника? Как документально оформить данную операцию?

Типичная ситуация. Работник организации был в командировке. Он израсходовал денег меньше, чем получил под отчет. Остаток неистраченных средств в кассу он не вернул. Организация решила удержать эту сумму из его зарплаты. Нужен ли для этого приказ директора или же бухгалтерия может сделать это самостоятельно (например, на основании авансового отчета)? Должен ли работник написать заявление с просьбой удержать деньги из его зарплаты?

Как отмечают специалисты Роструда в Письме от 09.08.2007 N 3044-6-0, по возвращении из служебной командировки работник обязан составить авансовый отчет по форме, утвержденной Постановлением Госкомстата России N 55. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке.

В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, следует руководствоваться ст. 137 ТК РФ, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю.

В частности, удержания из заработной платы работника для погашения его задолженности работодателю могут производиться для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой. При этом работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания.

Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено.

Что касается согласия работника на удержание сумм из заработной платы, его следует получить в письменной форме.