Кредит с залогом имущества. Какие банки дают кредиты под залог недвижимости. Жилищные кредиты или ипотечное кредитование

Среди большого разнообразия кредитных продуктов, предлагаемых банками физическим лицам, в последнее время активно развивается сегмент кредитования под различные виды имущества, в том числе под залог недвижимости. Традиционно – это ипотека: кредит на приобретение готовой или строящейся квартиры, коттеджа, таунхауса. Однако в последнее время стали появляться и простые потребительские кредиты на произвольные цели под залог уже имеющейся недвижимости (квартиры, отдельно строящиеся дома, земельные участки). Эта статья посвящена особенностям кредитования граждан под залог уже имеющегося имущества.

Юридические аспекты

Начнем с того, что кредит под залог недвижимости с точки зрения закона это и есть ипотека, то есть правоотношения, возникающие из заключения кредитного договора с обеспечением в виде залога недвижимости. Это то же самое, что традиционная (в бытовом понимании) ипотека: то есть не имеет значения, кредит берется на приобретение нового объекта недвижимости или под залог имеющегося.

Юридически такие кредитные договоры не будут отличаться ни по тексту, ни по последствиям: есть слова «залог недвижимости» – значит ипотека. В законе эти термины синонимичны. Кредит под залог недвижимости может быть оформлен либо договором залога (ипотеки), кстати говоря, многие банки так и пишут, либо в виде закладной – ценной бумаги, которую банк потом сможет перепродать.

Основное последствие для таких договоров – это право кредитора (в данном случае банка) отобрать недвижимость, которую вы предоставите в качестве залога, в случае, если вы не будете платить своевременно по кредиту. Причем не будет иметь значение: есть у вас другое место жительства, прописаны ли малые дети – закон в данном случае будет циничен. К слову говоря, достаточно в течение года просрочить платежи хотя бы три раза, чтобы квартиру у вас отобрали даже в досудебном порядке.

Что касается пакета документов, который надо будет собрать, чтоб получить деньги под залог недвижимости, а также требований, которые банки предъявляют к будущим заемщикам, то они такие же как и при обычной ипотеке – ни больше, ни меньше. Незначительное исключение могут сделать, если сумма кредита ощутимо меньше стоимости объекта залога – и то, «пожертвовать» могут только справкой о доходах или подтверждением трудоустройства, но такие исключения, скажу честно, встречаются очень редко, да и платить за такие поблажки иногда приходится больше, чем если бы вы собрали полный пакет документов.

Так что рассчитывать на скорость оформления такого кредита особо не приходится. Обычно это занимает один месяц: одна неделя – на сбор полного пакета документов по квартире или другому объекту недвижимости (включая выезд оценщика на место и составление заключения); еще неделя – на рассмотрение банком заявки; неделя – на досбор документов; неделя – на регистрацию сделки в федеральной регистрационной службе. Если хотите сэкономить время, то лучше обращаться в ломбарды, потребительские кооперативы или к частным ростовщикам, там рассмотрение заявки будет происходить гораздо быстрее, НО и процентные ставки будут на порядок выше.

Цели кредита

Сегодня банки предлагают массу вариантов, начиная от простого потребительского кредитования, когда цель кредита не запрашивается. Некоторые прописывают в условиях кредитования обязательные цели типа приобретение другой недвижимости, строительство объекта недвижимости, ремонт. Причем целевое расходование полученного кредита необходимо будет в обязательном порядке подтвердить – иначе потребуют вернуть кредит или отберут объект залога. На самом деле, для вас как для заемщика нет никакой принципиальной разницы. Основное отличие будет только в процентной ставке, да и то не намного: 1-2% годовых.

Какую недвижимость возьмут в залог

По большому счету, практически любую: квартиры (стопроцентно готовые), коттеджи, таунхаусы, земельные участки – главное, чтобы было оформлено право собственности. В принципе требования к недвижимости по кредитам под ее залог такие же как и по стандартной ипотеке на приобретение объектов недвижимости (как мы уже писали выше, закон, регулирующий такие правоотношения-то один). Другое дело, что коттеджи и таунхаусы (если вы оформляете займ под залог загородной недвижимости), как правило, берут в залог только вместе с земельными участками, на которых они расположены. Так что имейте это в виду: если земля будет находиться в аренде (пусть и долгосрочной), в залог такой объект недвижимости могут и не взять.

Во-вторых, если у гражданина в собственности имеется коммерческая недвижимость – тут с огромной долей вероятности можно утверждать, что такой гражданин занимается предпринимательской деятельностью – а значит, займ под залог имущества нужен на бизнес-цели. В этом случае банк, в соответствии с требованиями об оценке кредитных рисков вынужден рассматривать такую заявку не как кредит физическому лицу на бытовые нужды, а как кредит юридическому лицу на осуществление бизнес деятельности. А это уже и другой договор залога, да и, в принципе, весь пакет документов и требования к будущим заемщикам другие. Хотя в индивидуальном порядке, наверное, такие вопросы с банком можно решить – но это будет скорее исключение из правила, чем норма.

Очень важный вопрос – оценка стоимости объекта недвижимости, который будет сдаваться в залог по кредиту. Во всех условиях кредитования пишут стандартную фразу о том, что максимальная сумму кредита не может превышать Х% от оценочной стоимости объекта недвижимости. И вот тут возникает «интересный» вопрос: а кто и как будет оценивать рыночную стоимость?

Возможен, правда, и другой вариант – когда оценку будет делать аккредитованная банком оценочная компания. При этом банк сразу предупреждает, что расходы на оценщиков будет нести будущий заемщик по кредиту под залог недвижимости – то есть вы. С одной стороны, при таком подходе к оценке недвижимости для вас возникают дополнительные (зачастую лишние) траты.

Но, с другой стороны, оценочные компании более объективны при определении рыночной стоимости объектов недвижимости, к тому же, с ними иногда можно «договориться», и они несколько завысят оценочную стоимость, чтобы вы «вписались» в нужную вам стоимость по кредиту. В среднем, услуги оценочных компаний стоят тысячи три, если им только не приходится катиться за город или куда подальше – в этом случае придется заплатить за перемещение их специалистов.

Некоторые банки предъявляют уже ставшее архаичным требование о том, чтобы в сдаваемом в залог по кредиту объекте недвижимости к моменту оформления сделки и регистрации залога никто не был прописан – таким образом они страхуются от возможных проблем при реализации объекта залога в случае, если вы будете ненадлежащим образом платить по кредиту.

Однако эти требования действительно лишнее, потому что в соответствии с законом о залоге и ипотеке выписать и выселить всех проживающих, а также реализовать объект залога залогодержатель (то есть банк) может совершенно спокойно на вполне законных основаниях.

Процентная ставка

Обычно ставка по потребительским кредитам под залог недвижимости на 1-2% годовых больше, чем по стандартному жилищному кредиту (ипотека под залог недвижимости «выходит дешевле») – банки традиционно считают такие кредиты более рискованными, чем просто приобретение жилья. К тому же большинство слабо верят в то, что кредит берется на ремонт или отдых. Большинство уверено, что кредиты в таких размерах берутся на бизнес-цели. Это их в общем-то не смущает – то, что кредит оформляется на конкретное физическое лицо, а не на бизнес-предприятие, да еще и недвижимость в виде залога – более, чем достаточная гарантия возврата средств (рассматривают банки залог коммерческой недвижимости даже).

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

- Вклады и банковские ячейки

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнСбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

- Возраст: от 21 до 76 лет

- Страхование: Личное - по желанию заемщика, залоговое - обязательно.

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

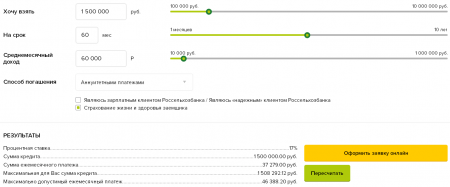

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Национальная Фабрика Ипотеки

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

- Кредиты на консолидацию (объединение) долгов

- Кредиты на покупку недвижимости

- Квартиры, апартаменты, коммерческая недвижимость

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

В чем особенности займа от частного лица? Где срочно взять займ под залог деревенской недвижимости? Какими способами можно оформить договор займа под залог недвижимости?

Вам нужна крупная сумма денег, но с кредитной историей – косяки или банку недостаточно вашего уровня платежеспособности? Есть хороший способ успокоить службу финансовой безопасности – предложить в качестве обеспечения ценное имущество . В нашем случае – недвижимость.

На связи Денис Кудерин – финансовый эксперт журнала «ХитёрБобёр». Я расскажу, как правильно брать займ под залог недвижимости , какие требования банки и прочие финансовые компании выдвигают к жилым и нежилым объектам, и почему опасно отдавать собственность в залог частным лицам.

Давайте отложим все дела и настроимся на вдумчивое чтение – в финале статьи вас ждёт обзор банков с выгодными кредитными условиями плюс объективный взгляд на самые распространённые мифы о залоговом кредитовании.

1. Займ под залог недвижимости – сумма, проценты, требования к заемщику

Отдавать недвижимость в залог опытные люди советуют лишь в случаях, когда нет других вариантов раздобыть нужную сумму денег .

Сами банки позиционируют займы под залог жилья как один из самых безопасных видов кредита, но риск потерять квартиру или дом в случае неуплаты – тяжёлый психологический груз, к которому не все готовы .

Вероятность нежелательного развития событий усиливается, когда вы имеете дело не с банками, а с МФО, ломбардами и частными кредиторами. На рынке кредитования вне банковского сектора полно мошенников и аферистов всех мастей , которые используют настолько хитроумные схемы обмана, что на удочку попадаются даже бывалые заёмщики.

Однако если вы имеете дело с надёжным банком или организацией с безупречной репутацией, займ под залог недвижимости открывает заманчивые финансовые перспективы.

Перечислю основные преимущества таких займов:

- доступны более солидные суммы, чем по обычному потребительскому кредиту, - до 30 млн рублей и более;

- увеличиваются сроки кредитования – от 5 до 20 лет;

- упрощается процедура оформления – с вас не требуют справку о доходах и другие дополнительные документы;

- снижается процентная ставка на 3-5%;

- займы под ликвидный залог доступны клиентам с плохой кредитной историей.

В качестве обеспечения подойдёт любая недвижимость, на которую есть спрос на рынке . В залог берут не только квартиры в новостройках, но и дома, коттеджи, дачи, земельные участки, даже коммерческую недвижимость.

Вы имеете право предложить кредиторам в качестве гарантии даже жилой дом в деревне , если он в отличном состоянии, имеет все необходимые коммуникации, а участок оформлен в собственность по всем правилам.

Требования к деревенской недвижимости более строгие, чем к городской, но понять банки можно. Их интересуют действительно ликвидные строения, которые легко продать в случае, если заёмщик не выполнит своих долговых обязательств.

У банков нет изначального намерения лишить вас жилья , тем более того, в котором вы проживаете. Залог им нужен для гарантии возврата кредита, не более. Но есть организации, имеющие приоритетной целью именно отъём недвижимости у граждан.

Эти фирмы называют себя по-разному – инвестиционными компаниями, брокерами, ломбардами. Но под вывеской скрываются мошенники. Их цель – воспользоваться финансовой неграмотностью клиента или его безвыходным положением .

Отсюда идеальные, почти фантастические кредитные условия – без проверок, всем желающим, по одному документу и т.д.

Прежде чем иметь дело с компанией, не имеющей банковского статуса, проверьте её по всем возможным каналам, включая сайт Налоговой службы . А ещё лучше воспользоваться профессиональной .

Важный момент: не надейтесь, что получите или дома, равный реальной стоимости объекта. В лучшем случае вам дадут сумму в 60-70% от рыночной цены . Это ещё один способ кредиторов нивелировать свои риски.

Теперь перечислю ситуации, когда займ под залог – действительно разумный вариант кредитования:

- Вы не трудоустроены официально . Вы фрилансер, удалённый сотрудник, свободный художник. Вы не сможете предоставить банку справку о доходах или трудовую книжку. В этом случае обеспечение будет дополнительной гарантией возврата долга.

- Деньги нужны срочно, прямо сейчас. Нет времени собирать справки и ждать решения банка на выдачу потребительского кредита. С залогом займ оформят быстрее, не настаивая на предоставлении дополнительных документов.

- Плохая кредитная история. Чтобы исправить нехорошую кредитную историю, нужно время – месяцы и годы. А с залогом на погрешности КИ банки закроют глаза. Что касается ломбардов, МФО и частников, то их вообще мало интересует история ваших прошлых займов.

Но далеко не всякую недвижимость у вас возьмут в качестве обеспечения. В следующем разделе читайте о требованиях кредиторов к объектам залогов.

2. Какую недвижимость нельзя использовать в качестве залога

Кредиторам нужны ликвидные объекты , на которые есть спрос. Если это жилые квартиры и дома, они должны быть введены в эксплуатацию и пригодны к проживанию. Если это коммерческие здания, то к ним должны быть подведены все необходимые инженерные коммуникации.

Ещё одно обязательное условие: залоговый объект должен находиться в полноправной собственности заёмщика. выдают далеко не все банки. Чтобы взять такой кредит, придётся потратить массу времени и сил.

Есть недвижимость, которую не возьмут в качестве обеспечения ни при каких условиях. Если ваш объект принадлежит к одной из трёх категорий, представленных ниже, ищите другие способы разжиться наличностью.

1) Аварийная недвижимость

В залог не берут квартиры и дома, в которых текут потолки, катастрофически неисправна сантехника, не работают батареи отопления, трескаются стены и пол.

Квартиры в аварийных и подлежащих сносу домах не пригодны в качестве залога

Если здание пригодно для проживания, но подлежит сносу, им тоже никто не заинтересуется. Это и понятно: вряд ли найдётся покупатель на дом, который в скором времени снесут.

Пример

В Москве на момент написания статьи из-за программы реновации в залог не принимают жильё в многоквартирных домах, построенных до 1975 года, даже если квартира в идеальном состоянии. В рамках проекта в столице собираются снести 8 000 объектов.

2) Помещение, где зарегистрированы несовершеннолетние

Жильё, где зарегистрированы или проживают на законных основаниях несовершеннолетние граждане , – это всегда дополнительные сложности для судебного делопроизводства. Банки однозначно не берут в залог квартиры и дома , в числе собственников которых есть дети или внуки заёмщика.

3) Неприватизированная недвижимость

Неприватизированное жильё не подлежит законной продаже , а значит, банкам и прочим кредитным организациям такая собственность не нужна.

Возникнут сложности, если в числе собственников квартиры есть отказники от приватизации , поскольку такие лица имеют право на бессрочное проживание на своей жилплощади.

4) Заложенная или арестованная недвижимость

Если на недвижимость наложен судебный арест или она выступает предметом спора с другими лицами (допустим, в деле о наследстве), такой объект не подходит для залога.

Не пытайтесь скрыть статус объекта от кредиторов, они всё равно выяснят его по своим каналам. После этого вам не только откажут в займе, но и занесут в чёрный список.

3. ТОП-3 проверенных способа оформления займа под залог

С юридической точки зрения займ и кредит – не равнозначные понятия.

Займ – устный или письменный договор между юридическими или физическими лицами. Бывают денежные и неденежные займы, в то время как кредиты выдаются только деньгами. Часто займ возвращают весь целиком в срок, определённый предварительной договорённостью.

Кредит – это частный случай займа, соглашение, заключённое обязательно в письменной форме. Кредит предполагает отдачу долга с процентами, при этом деньги возвращают по частям, а не сразу.

Однако даже банковские работники нередко называют кредиты займами и наоборот. Большой ошибки в этом нет, если при этом в договорах и прочих документах используются юридически корректные термины.

Теперь рассмотрим все варианты оформления недвижимости в качестве залога по кредитам и займам .

Способ 1. Сотрудничество с банком

Самый безопасный и надёжный способ.

В серьёзных банках и условия оформления кредитов серьёзные , но зато клиент получает гарантию сохранности объекта. При условии, конечно, что он будет исправно платить.

Требования к заёмщикам:

- Возраст от 21 до 65 – в некоторых банках верхняя планка выше. В Совкомбанке, у которого к пенсионерам особое отношение, займ выдадут и 85-летним гражданам.

- Трудоустройство – желательно, чтобы оно было официальным.

- Постоянная регистрация – не менее полугода в одном населённом пункте. Банки не доверяют людям, часто меняющим местожительство.

- Доход – в размере, превышающем сумму ежемесячного платежа хотя бы вполовину. Справку 2-НДФЛ требуют не все банки. Тот же Совкомбанк использует другие методы проверки платежеспособности.

В банках самые длительные сроки кредитования – до 25 лет. При этом квартира остаётся в вашем распоряжении. Вы имеете право жить в ней, делать ремонт, даже сдавать в аренду с позволения банка . НЕЛЬЗЯ продавать, менять, дарить жильё, проигрывать в карты и взрывать.

Способ 2. Обращение в микрофинансовые организации

Микрофинансовые компании не требуют справок о доходах, не уделяют большого внимания кредитной истории . Требования к объектам тоже более мягкие, чем в банках. Достаточно минимального пакета документов.

Другие плюсы МФО:

- займ выдают на любые цели;

- при необходимости аванс выдадут уже через несколько часов после обращения;

- гибкий график погашения долга – клиент сам решает, когда платить;

- принимают объекты, от которых отказались банки – квартиры на последних и первых этажах, жильё в непрестижных районах.

Минусов тоже хватает: высокие процентные ставки, уменьшенные сроки кредита, выше риск потерять жильё .

Способ 3. Частное кредитование

К услугам частника обращаются те, кому отказали банки и МФО из-за нехорошей кредитной истории или по другим причинам. Частный инвестор выдаст , квартиры, офиса или склада без всяких справок и проверок.

Недостатки:

- высокие процентные ставки;

- небольшой срок погашения;

- повышается риск мошенничества со стороны кредитодателя.

Не буду рассказывать о мошеннических схемах – это тема для отдельной статьи. Скажу лишь, что вы рискуете не только остаться без денег, но и без залога . Есть альтернативный способ – найти частника через профессионального брокера . Но брокеры тоже бывают аферистами.

4. Как взять займ под залог недвижимости – пошаговая инструкция

Итак, если у вас есть варианты выбора, то предпочтительнее иметь дело с крупным банком – так надёжнее. Но независимо от того, какой способ займа вы выбрали, документы на объект лучше подготовить заранее, поскольку они понадобятся при любом раскладе.

Пользуйтесь пошаговой инструкцией – она поможет вам избежать самых распространённых ошибок заёмщиков.

Шаг 1. Выбираем банк и программу кредитования

Не жалейте времени на поиск и отбор наиболее выгодных и подходящих лично вам предложений. Банки – конкурирующие организации, поэтому стараются максимально разнообразить свои программы. Ваша задача – воспользоваться этим обстоятельством с выгодой для своего кармана .

На какие критерии обращаем особое внимание:

- опыт работы банка;

- место в рейтинге от независимых рейтинговых агентств;

- отзывы на форумах и специализированных сайтах;

- финансовые показатели компании;

- актуальные новости.

Если ваш выбор – МФО, ищите сведения о компании в госреестре таких организаций и на сайте Налоговой службы.

Шаг 2. Подготавливаем документы и подаем заявку

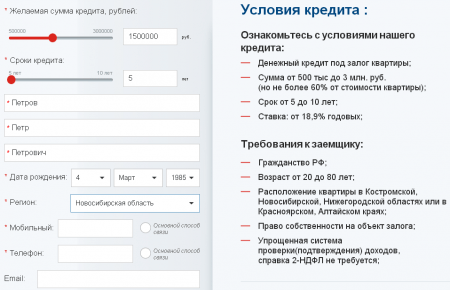

От заёмщика банку понадобится паспорт , второй документ (СНИЛС, ИНН, военный билет, водительские права и т.д.), справка 2-НДФЛ (по требованию), копия трудовой книжки или трудового договора.

Документы на предмет залога:

- свежая выписка из ЕГРН для подтверждения права собственности;

- технические бумаги на объект;

- договор основания, доказывающий, что недвижимость получена законным путём – куплена, унаследована, приобретена в результате приватизации;

- кадастровый паспорт;

- межевой и кадастровый план, если объект – земельный участок;

- справка об отсутствии обременений, долгов по ЖКХ и за прочие услуги.

Другие документы – по требованию банка или иной организации .

Помните банковское правило на все случаи жизни: чем больше документов вы предоставляете, тем ниже процентная ставка.

Шаг 3. Дожидаемся оценки недвижимости

У собственника есть 2 пути: заказать самостоятельную оценку либо дождаться банковской .

В первом случае вам придётся заплатить за процедуру из своего кармана, но зато результат будет более объективным . Не забывайте, что акт оценки действителен лишь в течение 6 месяцев . Если не успеете оформить залог в этот срок, придётся заказывать процедуру повторно.

Наш совет: займитесь поиском независимой оценочной компании самостоятельно

Второй способ – дешевле. Банк или МФО оценят объект самостоятельно, но в интересах компаний – занизить стоимость объекта. А если учесть, что клиент и так получает лишь 50-60% от реальной цены жилья, выгода от такой оценки будет и вовсе сомнительной.

Шаг 4. Заключаем кредитный договор

Кредитный договор – это основа сделки , её альфа и омега. От этого документа зависит ваше финансовое будущее на много лет вперёд.

Вы ведь не хотите платить больше, чем рассчитывали и ожидали изначально? И проклинать тот день, когда вам в голову пришла «гениальная» идея связать свою судьбу с кредитной компанией?

Банковские работники обязаны разъяснить вам все неясные моменты – но лишь в том случае, если вы сами их об этом попросите. Сотрудники не будут забегать вперёд по собственной инициативе. Спасение утопающих – дело… сами знаете чьих рук.

Важнейшие места:

- итоговая процентная ставка;

- наличие комиссионных за оформление договора, обслуживание и финансовые операции;

- условия досрочного погашения задолженности;

- правила начисления штрафов;

- обязанности сторон.

Мало кто так делает, но совет хороший – дайте прочесть договор профессиональному юристу . Для многих людей бюрократический язык банковских документов – китайская грамота. В некоторые формулировки непросто въехать даже после многократного прочтения.

Шаг 5. Получаем деньги и погашаем задолженность

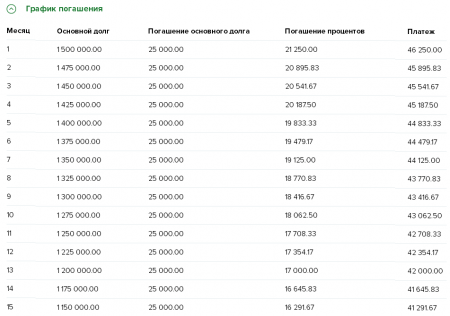

Осталось получить деньги – наличкой или переводом на карту – и возвращать долг согласно графику платежей . Банки обязательно выдают такой график каждому клиенту. В типичных случаях от вас требуется ежемесячно и без просрочек вносить равные суммы.

Внимание! Если пользуетесь электронными системами или переводите деньги со счёта другого банка, учитывайте комиссию. А лучше выбирайте такой вариант, который не требует уплаты комиссионных.

Азбука финансов в коротком ролике:

5. Где получить займ под залог недвижимости – обзор ТОП-5 популярных банков

Отдать недвижимость в качестве обеспечения по кредиту – не самый целесообразный и не единственный способ занять денег у банка .

Если вам срочно нужна относительно небольшая сумма в пределах 300-750 тыс. руб. , то проще заказать кредитную карту. У таких продуктов есть беспроцентный период использования , в течение которого вы имеете право покупать товары и снимать деньги без комиссии.

Топ-5 от «Бобра» поможет с выбором банка .

1) Совкомбанк

Миф 2. Все кредитные договоры содержат невыгодные пункты мелким шрифтом

Солидным банкам нет нужды наживаться на финансовой безграмотности клиентов. Условия в таких учреждениях максимально прозрачны и однозначны.

А вот в МФО и ломбардах вам действительно могут подсунуть соглашения, где есть пункты со звёздочками и набранные петитом. Читать их надо с юристом наперевес.

Миф 3. Я оформлю договор, но не получу денег

Опять же, всё зависит от кредитора. Если связались с частником, можете и не получить. А если имеете дело с банками, то такой вариант почти невозможен: договор подтверждается финансовым документом о выдаче денег – банковской выпиской о переводе средств, расходным кассовым документом и т.д.

7. Заключение

Отдавать недвижимость в залог стоит лишь в случае, если нет других способов срочно достать крупную сумму денег. Под обеспечение берут только ликвидные объекты. Займ лучше оформлять в банке с безупречной репутацией.

Вопрос к читателям

Как вы считаете, в каком банке условия получения займов под залог недвижимости самые выгодные?

Мы желаем читателям финансового благополучия и выгодных кредитных условий! Ждём ваших комментариев и отзывов. Ставьте оценки, делитесь с друзьями в соцсетях. До новых встреч!

Кредит под залог недвижимости - одна из популярных форм кредитования.

Банк предоставляет заемщику наличные денежные средства на приемлемых условиях и на продолжительный срок. Банковское предприятие гарантирует безопасность своего вклада оформлением в залог недвижимости клиента. Рассмотрим основные преимущества, особенности и недостатки сделки.

Что можно заложить для получения кредита?

Залогом может быть имущество любого типа, которое собственник может, а также имеет право отчуждать соответственно с действующими законами РФ.Типы имущества, выступающие обеспечением при получении кредита:

Недвижимость, принадлежащая коммерческому предприятию;

Квартиры, частные домостроения и их части;

Земельный участок, который должен отвечать определенным требованиям банков;

Садовые дома, дачные владения, гаражи и др. объекты;

Морские суда и авиатранспорт.

Собственник должен иметь право распоряжаться закладываемой недвижимостью, при этом на активы не может быть наложено никаких видов обременений.

3 способа получения денег. Займы под залог недвижимости

Какое имущество нельзя заложить?

Не получиться взять кредит в определенных случаях:Если квартира находится в аварийном доме, строение находится на учете в ожидании очереди на проведение капитального ремонта или же подлежит восстановлению, сносу.

В представленной в качестве залога квартире имели место незарегистрированные перепланировки.

Юридическая история данной квартиры находится под сомнением.

Часть квартиры принадлежит прописанному в ней несовершеннолетнему ребенку.

Пакет документов для оформления кредита под залог недвижимости

1. Документы, удостоверяющие личность (паспорт, водительское удостоверение).2. Документы, подтверждающие семейное положение (копия свидетельства о браке, свидетельства о смерти, брачный договор).

3. Документы, подтверждающие здоровье заемщика (для лиц старше 56 лет потребуются справки из психоневрологического и наркологического диспансеров либо водительское удостоверение).

4. Документы о доходах (копия трудовой книжки, справка 2-НДФЛ. При наличии других доходов потребуется договор аренды, копия трудового контракта, налоговая декларация).

5. Документы на недвижимость (свидетельство права собственности, формы 7 и 9, выписка из ЕГРП).

Преимущества залога недвижимости

Недвижимость является для банковского предприятия гарантом сохранности выдаваемой заемщику суммы денег. Поэтому кредиты под залог недвижимости банки выдают намного чаще, чем аналогичные без залога. В сумму процентов, выплачиваемых заемщиком по кредиту, вносится степень риска. Банкиры переводят свои риски потерять выданные деньги в проценты, которые "вешают" на заёмщика, подстраховываясь данными статистики. Поэтому процентная ставка данных кредитов намного ниже, чем по безналоговым.Важное преимущество - длительные сроки на выплату кредита. Он выдается на 15-20 лет, что значительно уменьшает ежемесячные выплаты по кредиту и делает долг менее болезненным для семейного бюджета. При этом недвижимость, которая выступает в качестве залога на протяжении срока погашения долга остается в собственности заемщика.

Жизнь в кредит. Как не попасть впросак

Недостатки залогового кредитования

Минусы для заемщика, оформляющего недвижимость под залог:Необходимость собрать большой пакет документов по залоговому обеспечению, значит, быстро получить нужную сумму не получится.

Обязательное страхование предназначенного для залога по кредиту имущества.

Необходимость (в отдельных случаях на протяжении всего периода кредитования) платить арендную плату банковскому предприятию, если недвижимость находится на сохранении.

Обязанность выплачивать ежемесячные платежи в строго указанные сроки, в необходимом размере. Отсрочка или неоплата выплаты по кредиту является поводом для банка продать залоговое обеспечение. Исправить ситуацию поможет реструктуризация долга .

Требования банков при кредитовании под залог недвижимости?

Банки предъявляют следующие требования потенциальному заемщику:Платежеспособность, хорошая кредитная история.

Удовлетворительное состояние объекта, полное отсутствие обременений на недвижимости и обязательное страхование имущества.

Составление между банком и заемщиком договора кредитования.

Предоставление необходимого пакета документов.

Список обязательных требований может быть расширен кредитором.

Прежде чем начать процедуру оформление кредита, лучше нанять юриста. В любом случае, услуги профессионала обойдутся дешевле, чем стоит недвижимость, потерянная из-за недостаточного знания законов. Очень важно внимательно отнестись к изучению договора.

Кредит под залог недвижимости. 6 кадров

Редакция сайт напоминает, что кредит с залоговым обеспечением может быть выгоден для обеих сторон, а возможные риски и некоторые недостатки присутствуют в каждом видах кредитования. Мы также рекомендуем вам познакомиться со статьями о микрозайме и потребительском кредите.

Подпишитесь на наш канал в Яндекс.Дзен

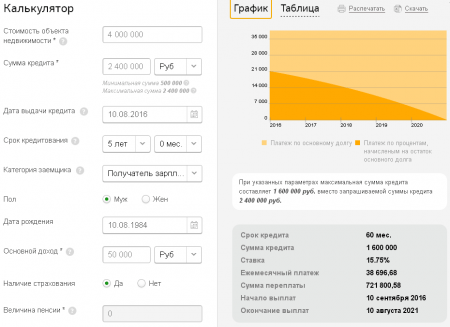

Залоговый кредит весьма удобен для лиц, у которых есть проблема с официальным доходом, а заемные деньги очень нужны, в связи с этим у многих возникает вопрос – как взять кредит под залог квартиры в Сбербанке (недвижимости, земельного участка)? Эти вопросы приблизительно одного порядка, однако, все что связано с кредитом под залогом имущества в Сбербанке, всю это в Сбере относится к кредитным продуктам: «нецелевой кредит под залог недвижимости» и к массе ипотечных программ .

Ипотечный кредит это такой же залоговый кредит. А если у вас уже есть ипотечный кредит и с ним возникли финансовые трудности, читайте статью, .

Давайте, поговорим обо всем, об этом детально.

Кредит под залог недвижимости в Сбербанке – единственный альтернативный продукт крупнейшего банка в стране для людей, которые не могут получить обычный потреб кредит. Это может происходить в силу многих причин.

Но если взять в учет, что 60% трудоспособного населения страны занято в сером секторе экономики (это около 6 млн. человек и более), получается, что огромная масса экономически активного населения России не в состояние подтвердить свой доход , а значит не в состояние взять, ни потреб кредит, ни атокредит, ни ипотеку.

Что же остается, если срочно нужны деньги?

Ответ – попробуйте получить кредит под залог квартиры в Сбербанке, если, конечно, она у вас есть.

Однако Сбербанк является самым «диким» банком с точки зрения залогового кредитования. Ему не достаточно предоставить ликвидный залог, вы еще должны иметь официальный доход. Так что если у вас нет работы, то взять кредит под залог квартиры в Сбербанке вам не удастся и это будет основной .

ВНИМАНИЕ! Если у вас есть квартира, это еще не значит, что вам ее удастся заложить. Сбербанк не берет в залог единственную квартиру, да еще и с кучей долей, где зарегистрированы несовершеннолетние дети и так далее и тому подобное. В идеале это должна быть ваша вторая квартира (кроме той, где вы сейчас прописаны), да еще и в полной вашей собственности, без обременения, долгов, в центре крупного города. У вас есть такая?

Нецелевой кредит под залог недвижимости в Сбербанке распространяется на все объекты недвижимости:

- квартира

- доля в квартире

- таун-хаус

- дом и земельный участок

- коммерческая недвижимость

- земельный участок

- гараж

- гараж и земельный участок

Требования к предмету залога

Но нужно хорошо понимать, что у Сбербанка, как впрочем, и у любого другого банка России, есть целый ряд требований к залогу . И подчас этих требований гораздо больше, чем у других.

Но Сбербанк не афиширует эту информацию, предполагая, что сотрудник банка все вам подробно расскажет при первой встрече.

ВНИМАНИЕ! Чем у вас «лучше» залог , чем он востребованней на рынке недвижимости, тем вам будет его проще заложить . А если у него есть хотя бы один изъян, то либо сумма кредита будет меньше, либо вам его вообще не дадут. Запомните, разваливающаяся «избушка», находящаяся в Тмутаракани никому не нужна!

Однако мы точно знаем, чтобы получить кредит под залог квартиры в Сбербанке или под залог прочей недвижимости, она должна быть:

- юридически чистой (без арестов)

- со всем комплектом документов, подтверждающих право собственности

- без прочих спорных вопросов о том, в чьей собственности находится недвижимость

- без обременения долгами (в том числе долги по ЖКХ)

- не состоять в залоге

- закладываемая доля в квартире должна быть достаточной для проживания («туалет» в залог ни один банк не возьмет)

- это должна быть ваша не последняя недвижимость (в том смысле, что у вас должно быть еще место для жилья)

- внешний вид и состояние недвижимости должно быть на приемлемом уровне (не ветхое жилье)

- недвижимость не должна стоять на очереди под снос

- территориальное расположение объекта должно быть близкое к федеральному центру того или иного региона, где находится отделение Сбербанка

- и прочие требования (поверьте, их действительно много)

Читайте также

Как военному пенсионеру получить кредит

Условия кредита под залог квартиры в Сбербанке

ВНИМАНИЕ! Условия кредита под залог квартиры в Сбербанке или под залог прочей недвижимости весьма противоречивые. С одной стороны ставка по кредиту довольно низкая – от 15,5% годовых , но с другой стороны сумма кредита будет составлять всего 60% от стоимости залога – это ниже некуда!

Условия кредита под залог квартиры в Сбербанке (земельного участка и прочей недвижимости):

- срок займа до 20 лет

- минимальная сумма займа 500 000 рублей

- максимальная сумма займа по кредиту под залог недвижимости в Сбербанке до 10 000 000 рублей

- возможность получить до 60% от оценочной стоимости недвижимости (самый низкий показатель по рынку)

- процентная ставка от 15,5% годовых

- наличие цели для займа не требуется

- несмотря на то, что кредит является залоговым, но чтобы получить кредит под залог земельного участка в Сбербанке или под залог другой недвижимости, нужно иметь официальный доход

- нужно доказать размер официального дохода соответствующими справками

- в качестве дополнительных источников дохода могут рассматриваться доходы от сдачи в аренду жилья, от частной практики и прочее, правда, если вы в состояние их доказать

- необходимо обязательно застраховать залог за счет средств заемщика (это закон), а можно ли вернуть страховку, читайте здесь

- страхование жизни заемщика по желанию (делать это не обязательно, но банк может принудить это сделать, что является нарушением закона )

- необходимо оформить закладную на недвижимость

- необходимо оформить обременения в рег палате, которое будет снято в случае успешного погашения долга

Требования к заемщику

К претенденту на кредит под залог квартиры в Сбербанке или земельного участка, или прочей недвижимости, предъявляются следующие требования:

- паспорт и регистрация РФ

- возраст заемщика от 21 до на момент погашения кредита

- хорошая кредитная история

- стаж работы на текущем месте работы от 6 месяцев и общий стаж от 1 года

- наличие официального дохода и способность его доказать

- наличие прочих доходов

- допускается наличие созаемщиков и поручителей

Казалось бы, требования не сложные, но, как видите, Сбербанк все равно «докапывается» до наличия у заемщика белого дохода, в, то время как другие кредиторы вообще не обращают на это внимание, ведь недвижимость – это весьма ликвидный залог. А Сбербанк все боится – с чего заемщик будет возвращать долг.

Документы

Чтобы получить кредит под залог земли в Сбербанке или квартиры, или прочей недвижимости, нужно предоставить реально огромную кипу документов, касающихся не только самого заемщика, но и его недвижимости:

- заявление по форме банка на получение кредита

- паспорт РФ

- трудовую книжку

- справку 2НДФЛ , подтверждающую доход

- прочие справки, подтверждающие побочный доход

- для пенсионеров пенсионное удостоверение

- для мужчин не старше 27 лет , военный билет

- все документы, доказывающие факт наступления прав на собственность

- документы, доказывающие ваши права на эту недвижимость

- справка из БТИ

- справка из ЖЭК от отсутствие задолженность за коммунальные услуги

- справка, содержащая оценку стоимости залога

- согласие супруги/супруга или других владельцев долей заложить недвижимость

- если вы не состоите в браке, это так же придется доказать

- страховка на закладываемую недвижимость

- справка из органов опеки при наличии несовершеннолетних детей

- справку, доказывающую наличие или отсутствие иждивенцев

- прочие документы по требованию Сбербанка

Особенности

У кредитов под залог недвижимости (квартиры) в Сбербанке есть целый ряд особенностей:

- многочисленные требования к предмету залога

- не требуется предоставлять цель кредита

- низкие процентные ставки по кредиту в сравнение с другими кредиторами (ломбарды, )

- очень низкая оценочная стоимость залога, всего 60% – это своеобразный отрицательный рекорд по рынку (некоторые банки выдают кредиты, суммой до 90% от оценочной стоимости залога)

- для зарплатных клиентов есть скидки и бонусы

(а как взять беззалоговый кредит в Сбербанке зарплатному клиенты,

Если вы хотите получить кредит под залог недвижимости в Сбербанке, или квартиры, или земельного участка, нужно произвести определенную последовательность действий:

- трезво оцените свою ситуацию, что у вас есть (квартира, гараж, земельный участок)

- в каком состояние ваше имущество, как далеко от центра города, есть ли в этом городе отделение Сбербанка

- есть ли у вас работа с белым доходом или прочие побочные белые доходы

- еще раз прочитайте разделы этой статьи «Требования к залогу» и «Требования к заемщику»

- и уже на этой стадии вам будет понятно, дадут ли вам кредит под залог квартиры в Сбербанке или земельного участка

- если вы по-прежнему уверены, что кредит вам одобрят, то заполните на официальном сайте или дойдите до ближайшего отделения Сбера ножками

- дождитесь звонка или смс-ки от банка об одобрение или об отказе в выдачи кредите

- и только теперь начинайте собирать необходимые документы для получения кредита (подробный список документов можно узнать при первичном посещении отделения Сбербанка)

- если вы соберете не те документы, то их придется донести и возможно ни раз

- подайте собранные документы и анкету-заявку на кредит под залог недвижимости в Сбербанке

- оформите полис страхования вашего залога от порчи, сделать это можно в страховых компаниях, с которыми сотрудничает Сбербанк

- оформите закладную в Сбербанке

- зарегистрируйте обременение на вашу недвижимость в регистрационной палате по месту нахождения залога

- донесите все эти документы в Сбербанк

- получите деньги